Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

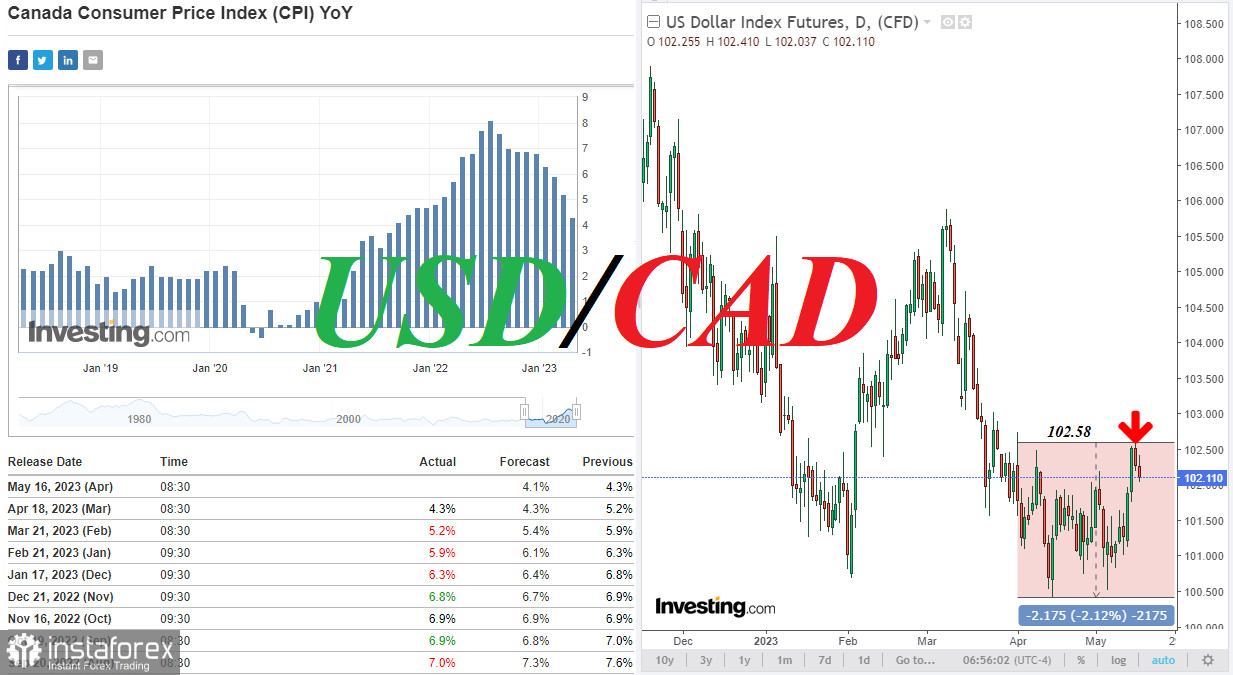

Im Verlauf der heutigen asiatischen Handelssitzung fiel der Dollar-Index DXY und setzte den Rückgang fort, der am Montag begonnen hatte. Wie wir in unserem gestrigen Überblick feststellten, "hatte sich der Dollar in der zweiten Hälfte der letzten Woche erheblich erholt, und sein Index DXY durchbrach den Widerstand bei 102,00 und erreichte ein 5-Wochen-Hoch bei 102,54". "Ein Durchbruch der Unterstützung bei 102,00 wird unsere Annahmen über einen weiteren Rückgang des DXY in Richtung der "runden" und psychologisch wichtigen Marke von 100,00 bestätigen", fügten wir hinzu und hielten weiterhin an einem negativen Szenario für den Dollar fest.

Gestern übte schwache US-Makrostatistik Druck auf den Dollar aus. Insbesondere wies der PMI-Index im verarbeitenden Gewerbe der Federal Reserve Bank von New York auf eine deutliche Verlangsamung (-31,8 im Mai gegenüber 10,8 im April und einer Prognose von -2,5) der Geschäftsaktivität hin.

Marktteilnehmer sind auch zurückhaltender gegenüber den Versprechen der Fed-Führung, eine straffe Geldpolitik fortzusetzen, angesichts der Rezessionsrisiken in der US-Wirtschaft und anhaltenden Problemen im Bankensektor. Viele Ökonomen prophezeien sogar, dass die Fed bis Ende des Jahres zu einer Lockerung der Politik übergehen wird, anstatt sie zu verschärfen. Darüber hinaus hilft die Gefahr eines Zahlungsausfalls in den USA, wenn die Regierung die Schuldengrenze (mehr als 31 Billionen Dollar heute) nicht erhöht, dem Dollar keineswegs, sondern eher im Gegenteil. Scharfe Diskussionen im Kongress zu diesem Thema führen bisher zu nichts, und im nächsten Jahr stehen in den USA Präsidentschaftswahlen an.

Zum Zeitpunkt der Veröffentlichung dieses Artikels wurden DXY-Futures in der Nähe von 102,11 gehandelt, 47 Punkte unter dem lokalen Höchststand, der zu Beginn dieser Woche erreicht wurde.

Wir erwarten einen Durchbruch der Unterstützung bei 102,00, der unsere Annahmen über einen weiteren Rückgang des DXY in Richtung der "runden" und psychologisch wichtigen Marke von 100,00 bestätigen wird.

Und heute um 12:30 (GMT) erhalten die Marktteilnehmer neue Argumente zugunsten unserer Annahme oder zugunsten einer Wiederaufnahme des Dollarkurses. Zu dieser Zeit wird das US Census Bureau den nächsten monatlichen Einzelhandelsumsatzbericht für die USA veröffentlichen. Dieser wichtige Frühindikator für den Verbrauch spiegelt das gesamte Verkaufsvolumen der Einzelhändler wider. Der Verbrauch macht den größten Teil der gesamten wirtschaftlichen Aktivität der Bevölkerung aus, während der Binnenhandel den größten Teil des BIP-Wachstums ausmacht. Ein Anstieg des Indikators sollte sich positiv auf den USD auswirken. Prognose für April: +0,7% gegenüber den vorherigen Werten -1,0%, -0,6%, +3,2%, -0,8%, -1,1%, +1,1%, -0,2%, +0,7%, -0,4%, +1,0% (im Juni 2022). Eine relative Abnahme des Indikators und Daten, die schlechter als die prognostizierten Werte sind, können kurzfristig negative Auswirkungen auf den Dollar haben (siehe Wichtigste wirtschaftliche Ereignisse der Woche 15.05.2023 – 21.05.2023).

Zur gleichen Zeit (12:30 GMT) werden die Verbraucherpreisindizes (CPI) für Kanada veröffentlicht, die die Dynamik der Einzelhandelspreise widerspiegeln und ein Schlüsselindikator für die Inflation sind (Verbraucherpreise machen den größten Teil der Gesamtinflation aus).

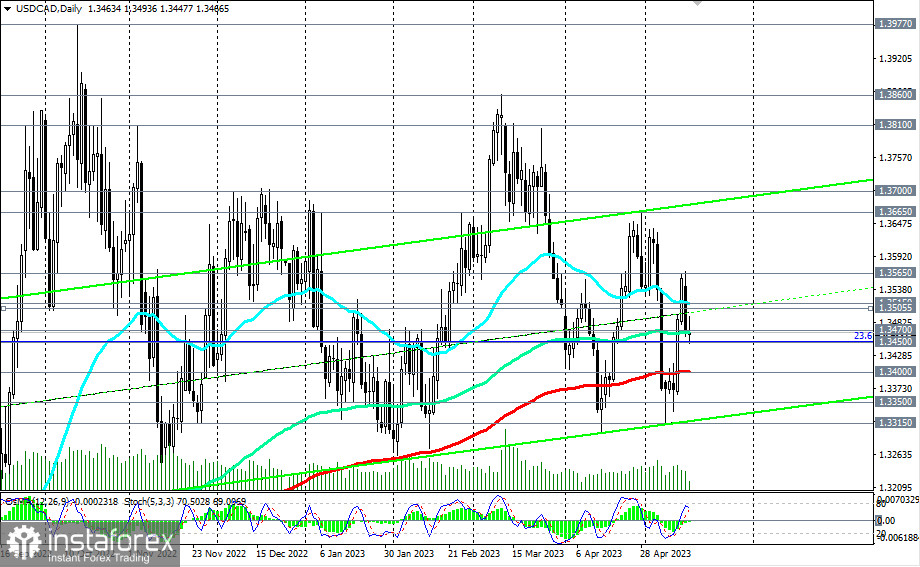

Daten, die über den vorherigen Werten liegen und steigen, werden den kanadischen Dollar stärken, da die Bank of Canada mehr Argumente dafür hat, den Leitzins auf dem aktuellen Niveau von 4,5% für einen längeren Zeitraum zu belassen. Wenn jedoch die Inflationsdaten die Erwartungen deutlich übertreffen und auf eine Beschleunigung der Inflation hindeuten, muss die Bank of Canada möglicherweise zusätzliche restriktive Maßnahmen ergreifen, was sich positiv auf den CAD auswirken sollte und das Währungspaar USD/CAD wieder in Richtung der Schlüsselunterstützungsniveaus 1.3400, 1.3350 lenkt.

Angesichts der Tatsache, dass das Inflationsziel der Bank of Canada im Bereich von 1% bis 3% liegt, ist ein Anstieg der Indikatoren (CPI und Core CPI) über diesen Bereich ein Vorläufer für eine Zinserhöhung und ein positiver Faktor für den CAD.

Ein möglicher Zinserhöhung der Bank of Canada würde den Unterschied zu den Zinssätzen der Federal Reserve weiter verringern, und der kanadische Dollar würde davon mehr profitieren als der US-Dollar.

Die Prognose für den Kern-Verbraucherpreisindex (Core CPI) der Bank of Canada für April: +0,7% (+3,9% im Jahresvergleich) gegenüber dem vorherigen Wert von +0,6% (+4,3% im Jahresvergleich).

Wenn die erwarteten Daten schlechter ausfallen als die vorherigen Werte und die Prognose, wird dies den CAD negativ beeinflussen und das Währungspaar USD/CAD "nach Norden" lenken, zunächst in Richtung des lokalen Widerstandsniveaus von 1,3565, insbesondere wenn die zur gleichen Zeit veröffentlichten US-Einzelhandelsumsatzdaten die Erwartungen übertreffen. Daher wird heute um 12:30 Uhr (GMT) eine signifikante Zunahme der Volatilität auf dem Markt erwartet, insbesondere im Währungspaar USD/CAD (weitere Informationen zur Dynamik des Paares finden Sie in USD/CAD: Szenarien der Dynamik am 16.05.2023).