Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

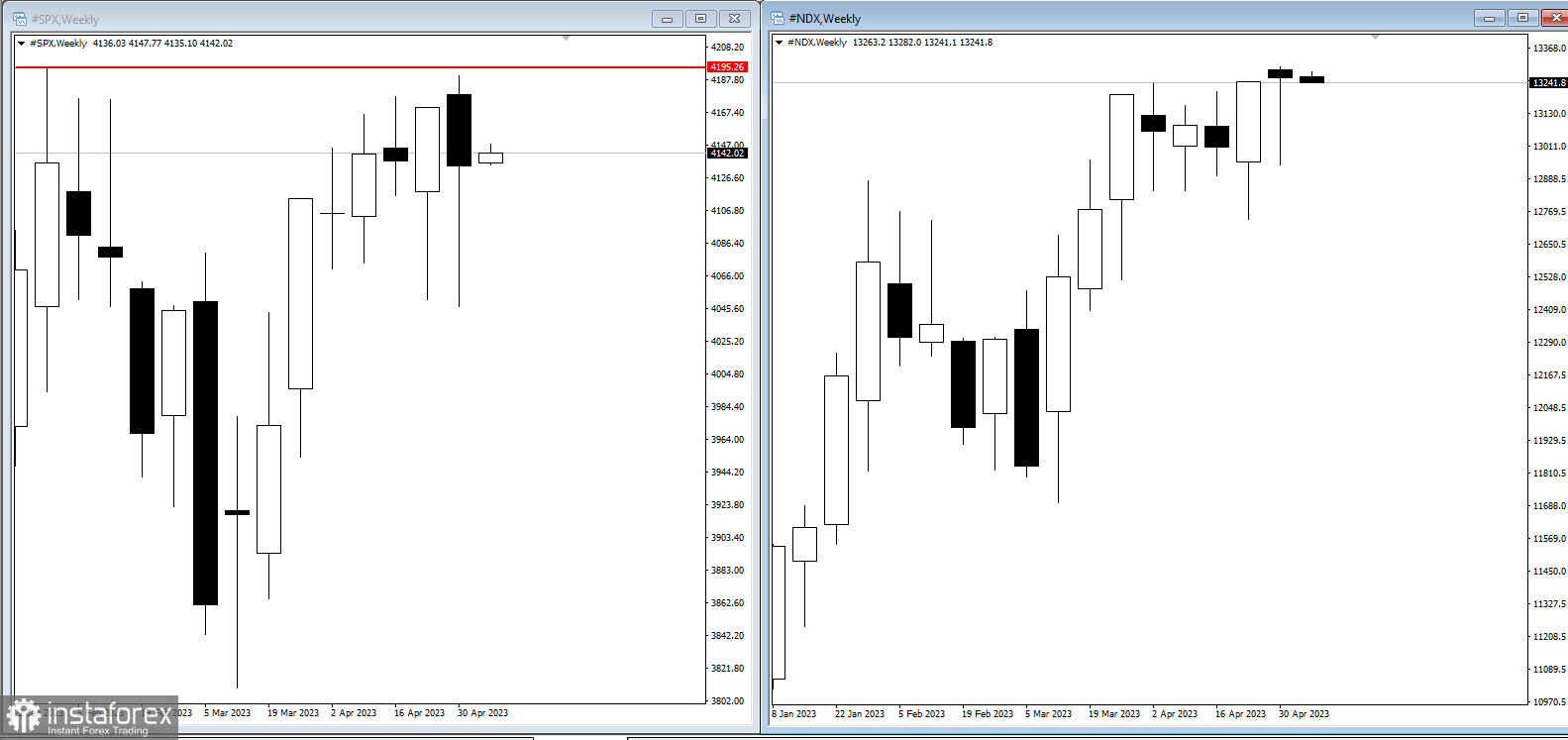

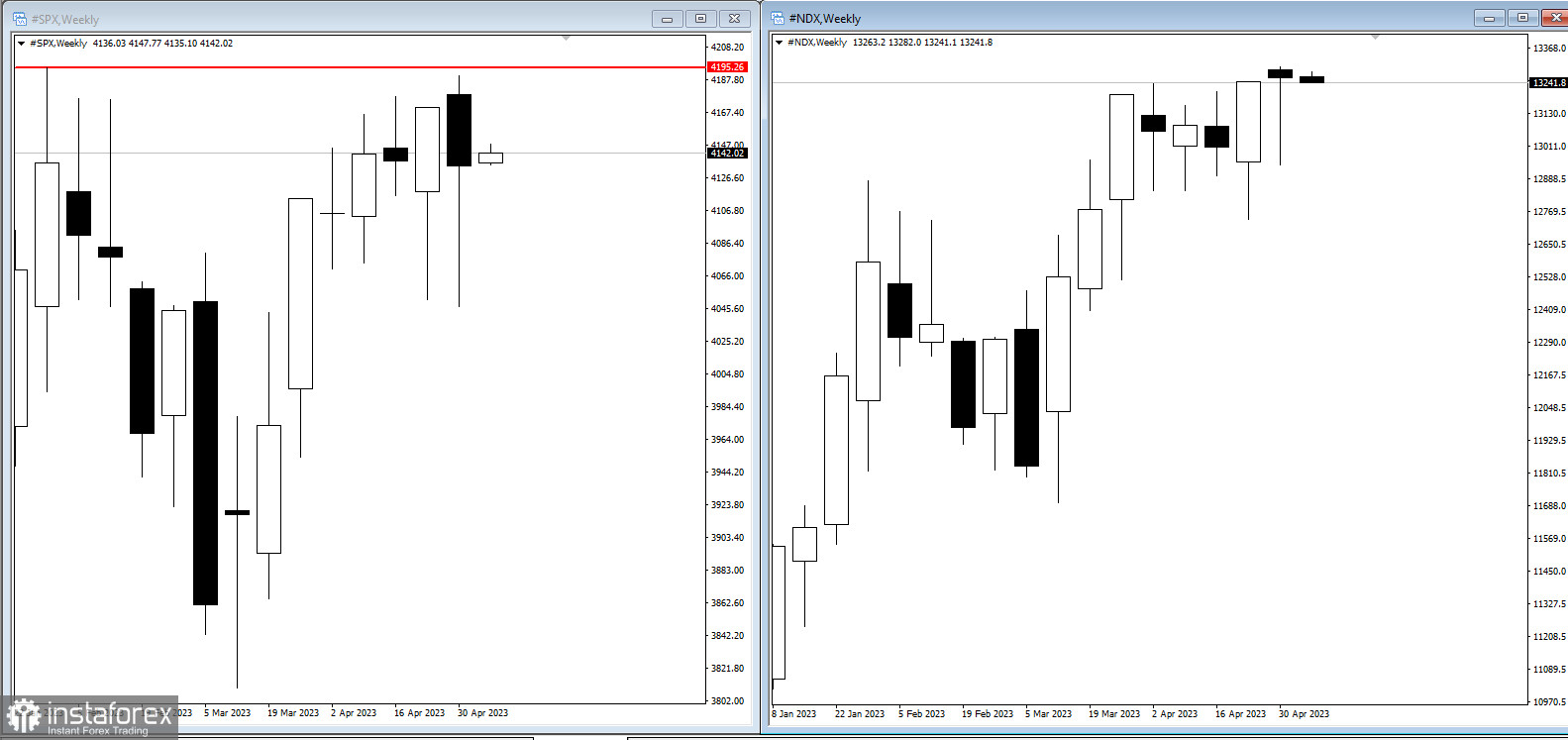

Die US-Aktien-Futures schlossen die letzte Woche relativ gut ab, trotz der uneindeutigen Bewertung der Geld- und Kreditpolitik durch Händler vor den wichtigen Inflationsdaten, die später in dieser Woche veröffentlicht werden.

Heute haben sich die Nasdaq 100 Futures nicht verändert. Die Aktien von PacWest Bancorp stiegen um 42% im vorbörslichen Handel und setzten das starke Freitags-Rallye fort und übertrafen das Wachstum der US-Regionalbanken, die sich nach dem Verkauf erholten, der durch den Zusammenbruch mehrerer Kreditgeber verursacht wurde. Der Dollar-Index fiel den fünften Tag in Folge, während die Rendite der US-Staatsanleihen stieg.

Die US-Aktienindizes handeln seit Anfang April seitwärts, da höhere als erwartete Unternehmensgewinne die Bedenken über eine wirtschaftliche Rezession und den Zustand der Regionalbanken ausgleichen. Stabile Beschäftigungszahlen am Freitag unterstützten die Erwartung, dass die Federal Reserve die hohen Zinssätze länger aufrechterhalten wird, was zu einer Verringerung der Verbraucherausgaben, Unternehmensgewinne und Bankbilanzen führen wird.

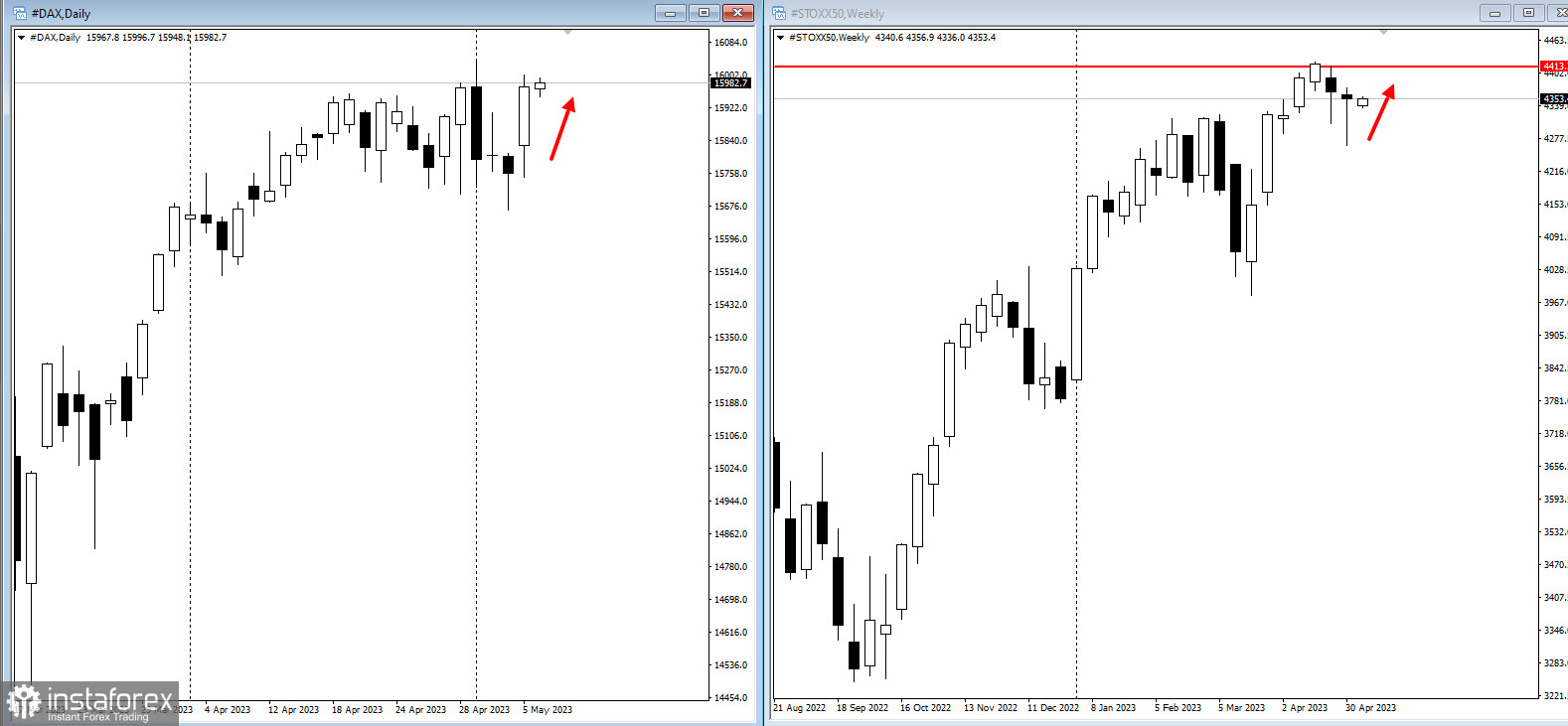

Die Europäische Zentralbank sollte aufgrund des "zu hohen" Niveaus der Kerninflation weiterhin die Zinssätze erhöhen, sagte am Sonntag das Mitglied des Verwaltungsrats, Klaas Knot. Auch die Präsidentin der EZB, Christine Lagarde, deutete an, dass weitere Erhöhungen bevorstehen, nachdem die Zentralbank in der vergangenen Woche den Einlagenzinssatz um einen Viertelpunkt auf 3,25% erhöht hatte, nach drei Schritten, die diesen Satz um das Doppelte übertrafen.

Der Stoxx Europe 600 Index stieg, wobei die Aktien von Energieunternehmen aufgrund des Anstiegs des Rohölpreises die besten Ergebnisse erzielten. Da die britischen Märkte aufgrund des Feiertags zu Ehren von König Karl III geschlossen waren, waren die Handelsvolumina relativ gering. Deutsche Aktien mit einer Rendite von 10 stiegen um 4 Basispunkte. Europäische Aktienindizes erreichen ihre Jahreshöchststände.

Die Zinssätze für Swap-Kontrakte, die an die Sitzungen der Fed gebunden sind, wurden nach einem kurzzeitigen Rückgang im Juli wieder auf Niveaus angehoben, die der stabilen Leitzinsrate bis September entsprechen, gefolgt von mindestens zwei Viertelpunktsenkungen bis zum Ende des Jahres. Die Verbraucherinflationsdaten am Mittwoch könnten weitere Hinweise auf die Zinserwartungen geben.

Während die Fed angedeutet hat, dass sie den Straffungszyklus aussetzen könnte, hat ihr Kollege in der Eurozone noch nicht aufgehört, was die Aussichten für das Wirtschaftswachstum und die Unternehmensgewinne trübt.

Unterdessen zeigte ein am Montag veröffentlichter Bericht, dass die Industrieproduktion in Deutschland im vergangenen Jahr am stärksten gesunken ist, was das Risiko erhöht, dass die größte Volkswirtschaft Europas in eine Winterrezession abrutscht. Die Produktion fiel im März um 3,4%, mehr als die von Bloomberg befragten Ökonomen erwarteten 1,5%. Besonders deutlich war der Rückgang im Automobilsektor, so die Statistikbehörde.

Unterdessen sieht Finanzministerin Janet Yellen "einfach keine guten Optionen" für eine Lösung der Sackgasse bei der Schuldenbegrenzung in Washington, wenn der Kongress das Limit nicht erhöht. Sie warnte sogar davor, dass die Inanspruchnahme des 14. Zusatzartikels eine verfassungsrechtliche Krise auslösen würde.

Nachrichten in dieser Woche:

- US-Großhandelsbestände, Montag

- US-Präsident Joe Biden plant ein Treffen mit den Führern des Kongresses zur Schuldenbegrenzung am Dienstag.

- US-Verbraucherpreisindex, Mittwoch

- China PPI, CPI, Donnerstag

- Entscheidung der Bank of England über den Zinssatz, Industrieproduktion, BIP, Donnerstag

- US-Verbraucherpreisindex, Erstanträge auf Arbeitslosenunterstützung, Donnerstag

- Treffen der Finanzminister und Zentralbankchefs der G7 in Japan, Donnerstag

- Verbraucherstimmung der University of Michigan in den USA, Freitag