Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die Verhandlungen über die Löhne im öffentlichen Sektor Deutschlands, der etwa 2,5 Millionen Arbeitnehmer umfasst, haben zu einer Vereinbarung geführt, wonach der durchschnittliche Lohnanstieg in einem Zeitraum von 24 Monaten um 11,5% steigen soll. Die Vereinbarung trägt direkt zur Unterstützung der hohen Inflation in der Eurozone bei, da der öffentliche Sektor nicht der einzige ist - die Gewerkschaft Verdi hat ähnliche Verhandlungen über eine Lohnerhöhung um 15% für den Einzelhandelssektor begonnen, der weitere 2,6 Millionen Arbeiter umfasst. Es ist leicht zu erraten, dass sich dieser Trend leicht auf andere Sektoren Deutschlands und andere Länder der Eurozone ausbreiten kann.

Der Index der Geschäftsbedingungen im verarbeitenden Gewerbe von Texas sank anstelle einer erwarteten Verbesserung von -15,7 auf -23,4, den niedrigsten Wert seit 9 Monaten, und unterstützte ähnliche negative Berichte anderer regionaler Zweigstellen der Fed. Die Subindizes für neue Bestellungen und Versand blieben im negativen Bereich, während der Lohnindex um 7 Punkte auf 37,6 stieg, was deutlich über dem Durchschnitt von 21 Punkten liegt und ein direkter Faktor ist, der die Inflation antreibt. Der erwartete allgemeine Geschäftsaktivitätsindex fiel weiter von -11,2 auf -16,6, was bedeutet, dass der verarbeitende Sektor von Texas eine weitere Verschlechterung sieht.

Der Bericht der First Republic Bank, die im ersten Quartal knapp einer Insolvenz entgangen ist, zeigt, dass der Abfluss von Einlagen im ersten Quartal 41% der gesamten Einlagenmasse ausmachte. Die Insolvenz konnte durch ein Paket von außerordentlichen Maßnahmen vermieden werden, zu denen unter anderem Notkredite von der Federal Reserve und großen Banken zu einem Durchschnittssatz von 4,8% gehören, während die eigenen Kredite der FRB zu einem Satz von 3,73% vergeben wurden, was in Zukunft zu steigenden Verlusten führen wird. Die Bankenkrise, die scheinbar eingedämmt war, lauert tatsächlich weiterhin.

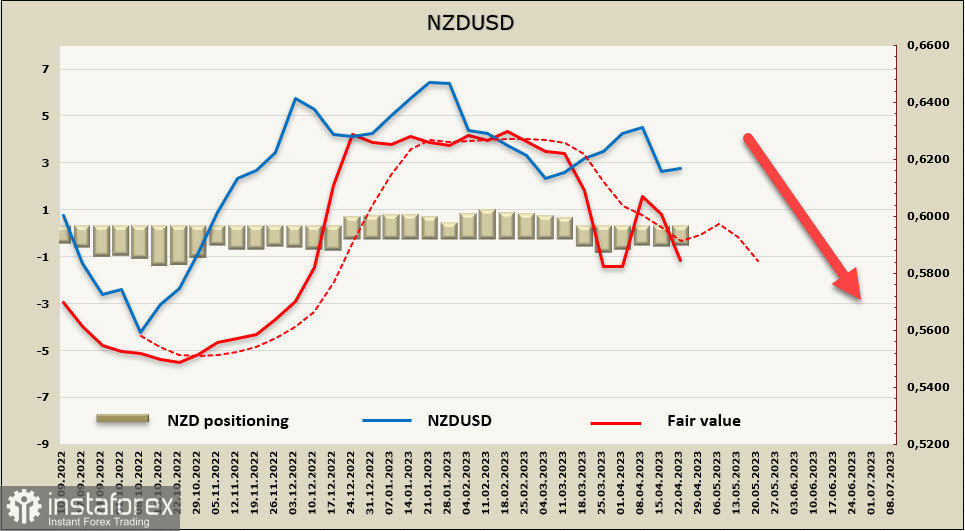

NZDUSD

Die Verbraucherinflation sank im ersten Quartal von 7,2% auf 6,7% J/J, was deutlich unter der Prognose von 7,1% liegt und darauf schließen lässt, dass auch die Gesamtinflation im Jahr 2023 unter den Prognosen liegen wird. Im zweiten Quartal prognostiziert die BNZ eine Inflation von 6,3%, was unter der Februar-Prognose der RBNZ von 6,6% liegt, während die ANZ für das gesamte Jahr 2023 eine Inflation von 4,7% sieht, was unter der früheren Prognose von 5,3% liegt.

Die Märkte reagierten auf die Senkung des Index mit Verkäufen von NZD, da die Prognosen für die weitere Aktivität der RBNZ überarbeitet wurden. Derzeit wird erwartet, dass das Ziel von 2% Ende 2025 erreicht wird.

Am Mittwoch wird ein Bericht über den Außenhandel Neuseelands im März veröffentlicht. Das Defizit in der Leistungsbilanz wächst schnell und es wird erwartet, dass das Handelsdefizit im März bei 1,417 Mrd. USD liegen wird, verglichen mit 714 Mio. USD im Februar, was das jährliche Defizit auf 16,47 Mrd. USD gegenüber 15,64 Mrd. USD erhöhen wird. Der Import wird um 8% steigen, während der Export um 4% sinken wird, hauptsächlich aufgrund sinkender Exportpreise, was einen weiteren Druckfaktor auf den Kiwi darstellt.

Die Statistik spricht insgesamt für eine Rezession in Neuseeland. Die REINZ-Daten zum Immobilienmarkt im März entsprachen insgesamt einem schwachen Markt, die Verkäufe bleiben auf einem niedrigen Niveau. Eine hohe Unsicherheit zeigte sich auch in einem starken Anstieg der Einwandererzahl (+11.655 im März), was einerseits die Nachfrage nach Waren und Dienstleistungen erhöhen wird, andererseits aber auch das Angebot an Arbeitskräften auf dem Arbeitsmarkt erhöht und somit das Lohnwachstum verlangsamen kann. Wenn der Zustrom von Einwanderern hoch bleibt, werden die Rezessionsrisiken sinken, aber die Inflationsrate wird langsamer sinken, was die RBNZ dazu zwingen wird, die hohen Zinssätze länger aufrechtzuerhalten und das Wirtschaftswachstum zu verlangsamen.

Die Netto-Short-Position des NZD hat sich um 35 Mio. USD auf -242 Mio. USD korrigiert, die spekulative Positionierung ist moderat bärisch und der Kalkulationspreis hat sich nach unten gedreht.

NZDUSD fiel in die Mitte des Kanals 0,6130/40, wie wir in der vorherigen Überprüfung vermutet hatten. Wenn vor einer Woche die Wahrscheinlichkeit einer Wiederaufnahme des Wachstums ziemlich hoch aussah, sind die Chancen auf eine Fortsetzung des Rückgangs heute höher. Wir gehen davon aus, dass der Rückgang auf das lokale Minimum von 0,6079 kurzfristig umgesetzt werden kann, das nächste Ziel ist die Grenze des Kanals 0,5930/50.

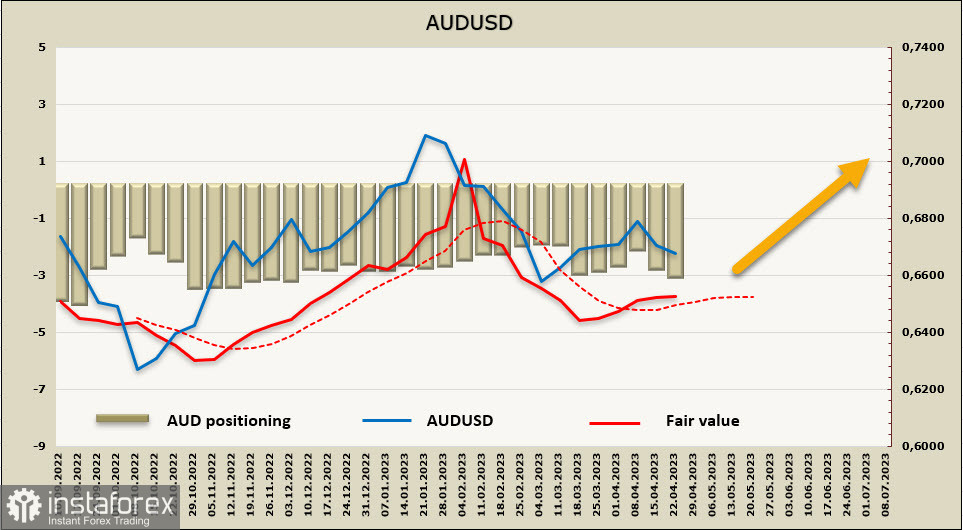

AUDUSD

Am Mittwoch werden wichtige Verbraucherinflationsdaten für das 1. Quartal veröffentlicht. Es wird erwartet, dass die Daten die vorläufige Schlussfolgerung bestätigen werden, dass der Höhepunkt der Inflation im 4. Quartal des letzten Jahres lag und die Inflation von 7,8% auf 7,0% zurückgehen wird. Die Hauptspannung liegt in der Dynamik der Kerninflation, da der Energieanteil offensichtlich sinken wird. Die Kerninflation spiegelt eher interne als externe Bestandteile des allgemeinen Inflationsdrucks wider, und die Position der RBA wird weitgehend von diesen Daten abhängen. Die jüngsten Protokolle der RBA bestätigten, dass die Bank ihren Zeitplan zur Rückkehr zum Zielbereich von 2-3% bereits geändert hat und die Rückkehr zu diesem Bereich länger dauern wird als die Februarprognose bis Mitte 2025. Wenn die Inflation gemäß den Prognosen ausfällt, wird die RBA die Zinssätze auf der nächsten Sitzung nicht erhöhen müssen, was den bärischen Druck auf den AUD verstärken wird.

Außerdem sollte man auf die Veröffentlichung der Daten zur Kreditvergabe an den privaten Sektor am Freitag achten. Wenn das Kreditwachstum höher als erwartet ausfällt, erhöht das auch die Chancen, dass die RBA die Zinssätze im Mai um 0,25% anhebt.

Die Positionierung in AUD ist weiterhin bärisch, die Netto-Short-Position hat sich um 324 Mio. auf -2,848 Mrd. erhöht, aber der berechnete Preis ist aufgrund einer günstigeren Renditedynamik für den Aussie gestiegen.

Das in der vergangenen Woche festgelegte Ziel von 0,6808 wurde nicht erreicht, der Bullenimpuls war schwächer als erwartet. Die nächste Unterstützung liegt bei 0,6640/50, wo eine Abwärtsbewegung wahrscheinlich gestoppt wird und ein Versuch unternommen wird, nach oben zu drehen. Falls die Kanalgrenze nicht hält, wird das Szenario aufgehoben und der AUD wird wahrscheinlich weiter fallen.