Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

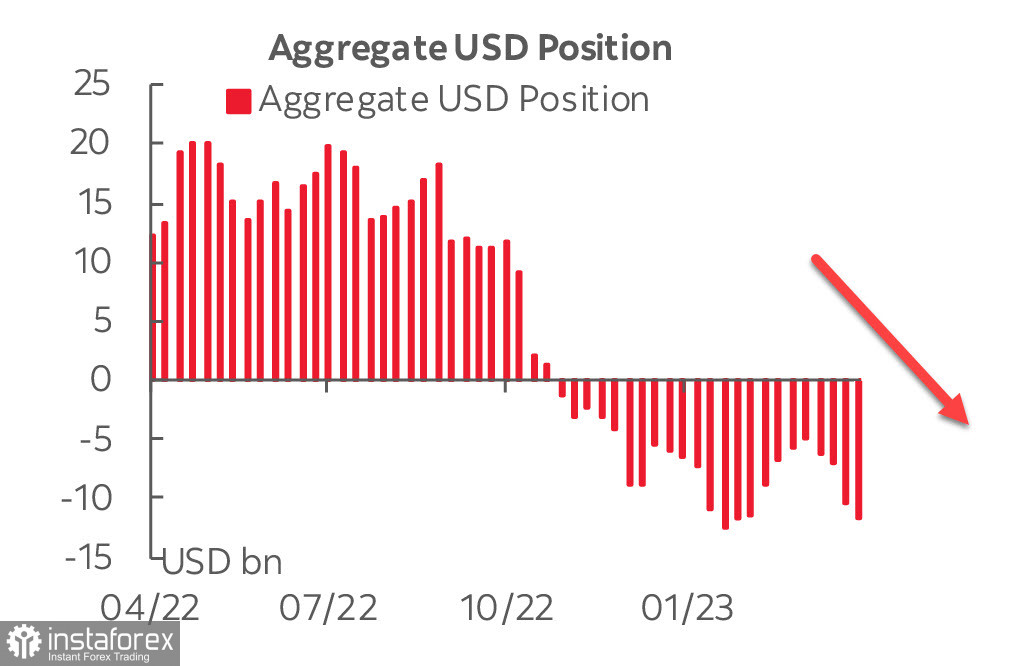

Die Netto-Short-Position des US-Dollars ist in der Berichtswoche um 1,225 Mrd. auf -11,7 Mrd. gestiegen. Die Daten zeigen, dass die Nachfrage nach dem Dollar abnimmt. Die Gesamt-Netto-Spekulations-Short-Position in US-Dollar ist die größte seit Mitte Februar, wobei Konten mit echtem Geld ihre Netto-Short-Position auf den Höchststand seit Mitte 2021 erhöht haben. Konten mit Kredithebel verkaufen den Dollar weniger aktiv, aber der Trend bleibt gleich.

Sowohl die amerikanischen als auch die europäischen PMI-Werte haben die Erwartungen übertroffen, hauptsächlich aufgrund starker Leistungen im Dienstleistungssektor. Der Composite-Index der Eurozone betrug 54,4 gegenüber 53,7, die Dienstleistungen 56,6 gegenüber erwarteten 54,5 und die Produktion 45,5 gegenüber erwarteten 48,0. Der US Composite-Index betrug 53,5 gegenüber erwarteten 51,2, die Dienstleistungen 53,7 gegenüber erwarteten 51,5 und der Produktionssektor 50,4 gegenüber erwarteten 49,0.

Die steigende Inflation bleibt ein besorgniserregender Faktor in den PMI-Berichten. Im PMI-Bericht der USA heißt es: "Die Gesamtpreise für Produkte stiegen mit den schnellsten Raten seit sieben Monaten. Unternehmen gaben an, dass flexiblere Nachfragebedingungen es ihnen ermöglichten, höhere Zinssätze, Löhne, Rechnungen für Versorgungsleistungen und Materialkosten an Kunden weiterzugeben". Die Verbesserung der Nachfragebedingungen unterstützt das schnellere Wachstum im April, führt jedoch auch zu einem erneuten Inflationsimpuls.

Die PMI-Berichte zeigen Folgendes auf. Trotz der aggressiven Verschärfung der Geldpolitik auf beiden Seiten des Atlantiks sind einige negative Faktoren verschwunden - die europäische Energiekrise, die Rückkehr Chinas zu aktivem Wachstum. Der Inflationsdruck bleibt hoch, insbesondere angesichts des schnellen Anstiegs der Löhne. All dies lässt nicht auf einen schnellen Sieg über die Inflation hoffen.

In dieser Woche werden viele wichtige Daten aus den USA veröffentlicht (Bestellungen für langlebige Güter, BIP, persönliche Konsumausgaben), daher kann die Volatilität steigen. Stärkere Bewegungen sind nur bei einer Neubewertung der Fed-Aussichten für den Zinssatz möglich, was unwahrscheinlich ist.

EURUSD

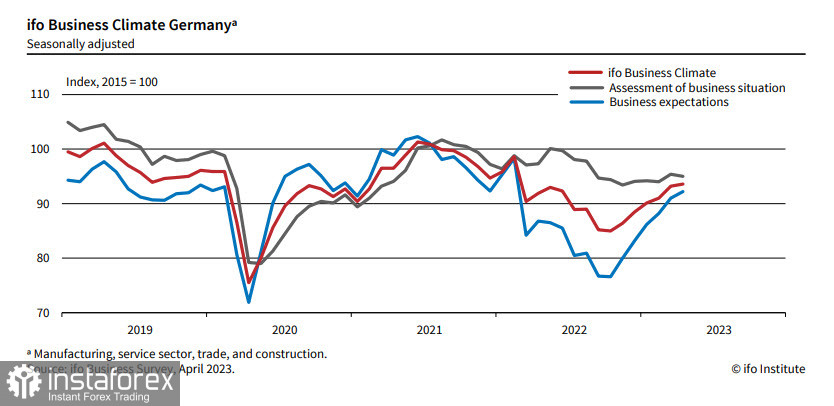

Die Stimmung in der deutschen Wirtschaft hat sich etwas verbessert. Der ifo-Geschäftsklimaindex stieg im April auf 93,6 Punkte gegenüber 93,2 Punkten im März. Dies war auf eine Verbesserung der Erwartungen der Unternehmen zurückzuführen. Die Unternehmen bewerteten ihre aktuelle Lage jedoch als etwas schlechter. Die Besorgnis der deutschen Wirtschaft lässt nach, aber die Wirtschaft fehlt weiterhin an Dynamik. Die Gesamtdynamik hat sich deutlich verlangsamt, der positive Impuls im Zusammenhang mit dem Ende der COVID-Beschränkungen und der Bewältigung der Energiekrise nähert sich dem Ende.

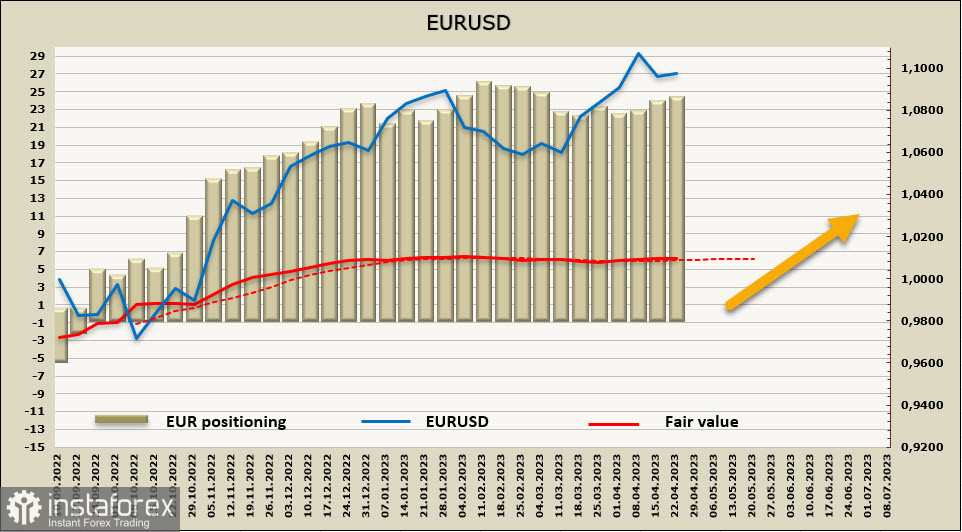

Die EZB geht in den Schwebezustand vor der Sitzung am 4. Mai über. Es wird erwartet, dass die EZB im Mai die Zinssätze erhöht, aber die Höhe der wahrscheinlichen Erhöhung ist unklar, da die Markterwartung bei 30p eine 20%ige Wahrscheinlichkeit für eine Erhöhung um 50p und eine 80%ige Wahrscheinlichkeit für eine Erhöhung um 25p ergibt. Die weitere Dynamik von EURUSD hängt davon ab, wie die EZB handelt. Eine Erhöhung um 25p könnte zu einer korrektiven Abwärtsbewegung des Euro führen, während eine Erhöhung um 50p zu einem starken Bullenimpuls führen würde.

Die Netto-Long-Position im Euro stieg in der Berichtswoche um 263 Mio. auf 22,542 Mrd. Der Anstieg ist gering, aber der ausgeprägte Bullenüberschuss bleibt bestehen, und es gibt derzeit keine Anzeichen für eine Umkehr des Euros nach unten. Der berechnete Preis bleibt zusammen mit der Stabilität an den Futures leicht über dem langfristigen Durchschnitt. Der Impuls ist schwach, aber es gibt keine Anzeichen für eine Umkehrungstendenz.

Vor einer Woche haben wir Ziele von 1,1180 und 1,1270 gesehen, und da EURUSD in den letzten Tagen im Konsolidierungsmodus verbracht hat, bleiben die Ziele relevant. Die jüngsten makroökonomischen Daten, insbesondere die Inflationsberichte, haben die Erwartungen an die weiteren Maßnahmen der Fed und der EZB praktisch nicht verändert, und derzeit sieht die Position der EZB eher falkenhaft aus, was bedeutet, dass der Renditeunterschied zugunsten des Euro verändert wird.

GBPUSD

Die Basiskennzahlen für den Einzelhandel in Großbritannien waren schwach und betrugen -1,0% m/m gegenüber erwarteten -0,6%, obwohl sie nach oben korrigiert wurden. Der statistische Dienst gab das schlechte Wetter dafür verantwortlich. In der Zwischenzeit zeigte eine separate Umfrage, dass das Vertrauen der Verbraucher in Großbritannien auf den höchsten Stand des Jahres gestiegen ist. Der PMI im Dienstleistungssektor betrug im April 54,9p, was über der Prognose von 52,9p lag, und es gibt den gleichen Effekt wie in den USA und im Euroraum - der Inflationsdruck bleibt zu hoch, um auf eine baldige Senkung zu hoffen.

Im Februar sank die Inflationsrate von 10,4% auf 10,1% und lag damit deutlich über den Prognosen. Das NIESR-Institut hat wie üblich drei Szenarien für den Inflationsdruck erstellt, die als "mittel", "hoch" und "sehr hoch" bezeichnet werden. Eine niedrige Inflationsrate wird überhaupt nicht in Betracht gezogen, d.h. es gibt die Wahl zwischen schlechten und sehr schlechten Szenarien. Die Möglichkeit einer langsamen Verlangsamung des Preisanstiegs wird derzeit als Basisszenario betrachtet, es wird jedoch darauf hingewiesen, dass ein wahrscheinlicher Anstieg der geopolitischen Spannungen zwischen Russland und der NATO sowie zwischen den USA und China das Gesamtbild schnell auf ein Niveau verschlechtern wird, das weit über dem liegt, was im Jahr 2022 zu beobachten war.

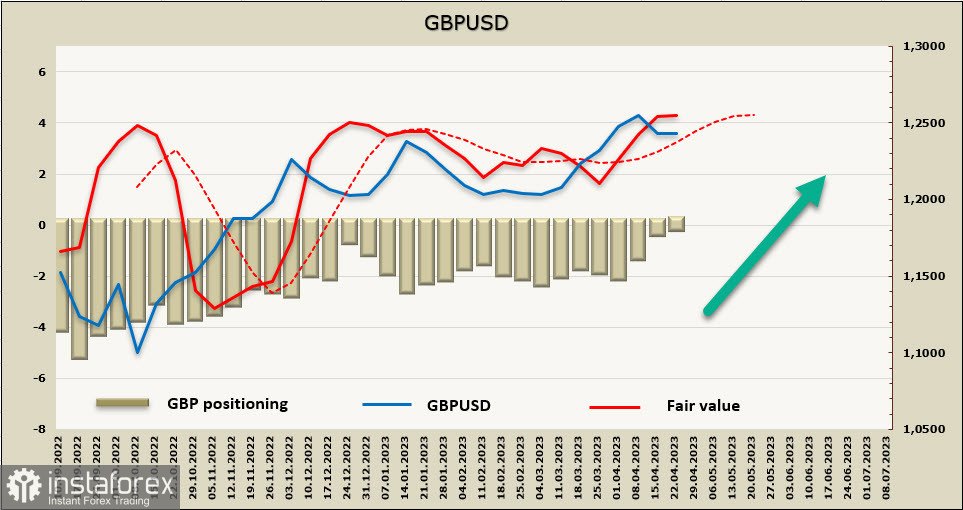

Das Pfund hat schließlich eine lange Position von 101 Mio. gebildet, der Überschuss ist geringfügig, die wöchentliche Veränderung beträgt +287 Mio. Der berechnete Preis liegt über dem langfristigen Durchschnitt und zeigt nach oben.

Das Pfund hat sich wie erwartet über der Unterstützung bei 1,2340 gehalten und es gibt eine Konsolidierung. Die Wahrscheinlichkeit einer Fortsetzung des Anstiegs bleibt hoch, daher erwarten wir, dass das Pfund nach Abschluss der Konsolidierung gute Chancen hat, den Anstieg fortzusetzen. Das nächste Ziel ist das lokale Maximum von 1,2545, das mittelfristige Ziel liegt bei 1,2750.