Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

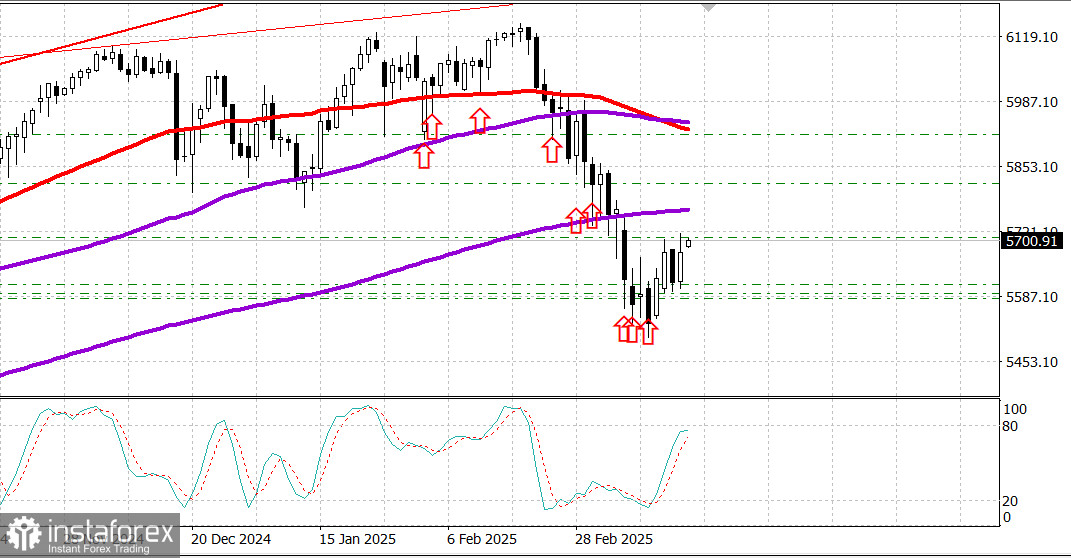

S&P500

Přehled vývoje dne 20. března

Americký trh posiluje, protože Fed ponechal sazby beze změny.

Vývoj klíčových amerických indexů ve středu:

- Dow Jones: +0,9 %

- NASDAQ: +1,4 %

- S&P 500: +1,1 % (S&P 500: 5 675, obchodní rozpětí: 5 500–6 000)

Americký akciový trh zaznamenal uprostřed týdne zisky. Na začátku obchodování panoval optimismus a po rozhodnutí FOMC ve 14:00 ET a následné tiskové konferenci předsedy Fedu Jeroma Powella se zvýšil zájem o nákupy.

Hlavní indexy uzavřely v blízkosti svých maxim seance poté, co Federální výbor pro volný trh po hlasování jednomyslně rozhodl ponechat úrokové sazby beze změny a zachovat cílové rozpětí na úrovni 4,25–4,50 %.

Guvernér Fedu Christopher Waller vyjádřil nesouhlas – ne však s rozhodnutím o sazbách, ale s tempem redukce bilance. Jeho návrh ponechat současné tempo odprodeje cenných papírů byl zamítnut. Místo toho Fed rozhodl o zpomalení měsíčního prodeje státních dluhopisů z 25 mld. USD na 5 mld. USD od 1. dubna, přičemž limit pro cenné papíry kryté hypotékami (MBS) zůstává na 35 mld. USD.

FOMC ve svém prohlášení uznal rostoucí ekonomickou nejistotu, ale ujistil trh, že Fed stále dbá na obě složky svého duálního mandátu – cenovou stabilitu a zaměstnanost.

Nejnovější souhrn ekonomických projekcí (SEP) výhled komplikuje.

Fed snížil svou prognózu růstu HDP pro rok 2025 z 2,1 % na 1,7 %. Zároveň zvýšil svou prognózu inflace PCE z 2,5 % na 2,7 % (jádrová PCE se zvýšila z 2,5 % na 2,8 %). Přesto mediánová projekce pro sazbu federálních fondů zůstala na úrovni 3,9 %, což znamená očekávání dvou snížení sazeb v tomto roce.

Slabší odhady růstu při přetrvávajících projekcích inflace naznačují, že Fed se spíše než na zpomalení růstu zaměřuje na úpornou inflaci.

Předseda Fedu Jerome Powell během své tiskové konference zopakoval, že s úpravou nastavení měnové politiky Fedu není kam spěchat. Zároveň varoval, že je velmi obtížné s jistotou určit, do jaké míry je inflace způsobena cly ve srovnání s jinými faktory.

Powell naznačil, že základní scénář předpokládá, že inflační tlaky vyvolané cly budou dočasné, a dodal, že když byla cla zavedena naposledy, výsledný růst cen byl rovněž krátkodobý.

V čele rally stály akcie velkých společností, které se po včerejším poklesu odrazily ode dna. Fond Vanguard Mega Cap Growth ETF (MGK) uzavřel o 1,4 % výše.

Akcie podpořil také prudký pokles výnosů dluhopisů. Výnos desetiletých státních dluhopisů klesl o 3 bazické body na 4,26 %. Výnos dvouletých státních dluhopisů klesl o 6 bazických bodů na 3,98 %.

Výkonnost indexů od začátku roku:

- Dow Jones Industrial Average: -1,4 %

- S&P 500: -3,5 %

- S&P Midcap 400: -4,4 %

- Russell 2000: -6,6 %

- Nasdaq Composite: -8,1 %

Přehled ekonomických údajů:

- Týdenní údaje o žádostech o hypotéku MBA: -6,2 % (předchozí: +11,2 %)

- Zásoby ropy EIA: Zásoby ropy: +1,75 mil. barelů (předchozí: +1,45 mil. barelů)

Ve čtvrtek účastníci trhu obdrží následující údaje:

- V 8:30 ET:

- Počet nových žádostí o podporu v nezaměstnanosti (konsensus: 220 tis.; předchozí: 220 tis.)

- Počet opakovaných žádostí o podporu v nezaměstnanosti (předchozí: 1,87 mil.)

- Bilance běžného účtu za 4. čtvrtletí (konsensus: -334,0 mld. USD; předchozí: -131,4 mld. USD)

- Filadelfský Fed index za březen (konsenzus: 10,0; předchozí: 18,1)

- V 10:00 ET:

- Prodej existujících domů za únor (konsensus: 3,95 mil.; předchozí: 4,08 mil.)

- Předstihové ukazatele za únor (konsenzus: -0,2 %; předchozí: -0,3 %)

- V 10:30 ET:

- Týdenní zásoby zemního plynu (předchozí: -62 mld. kubických stop)

Trh s energiemi:

- Ropa Brent: 71,10 USD

Cena ropy se vrátila nad 71 USD díky zlepšenému sentimentu na americkém trhu.

Závěr: Americký trh naznačil svůj záměr ukončit korekci a zahájit novou rally. Existují však pochybnosti, zda index S&P 500 dokáže překonat silnou úroveň rezistence 6 000 – pravděpodobnost dosažení této hranice však zůstává vysoká. Má smysl držet dlouhé pozice od úrovně supportu přinejmenším do dosažení tohoto cíle.