Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

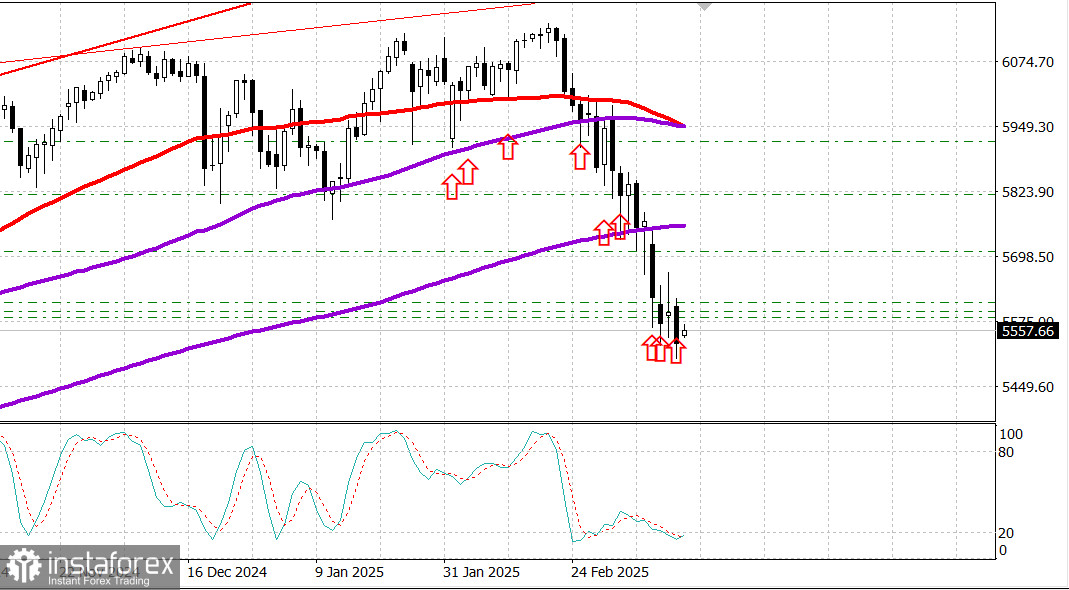

S&P500

Aktuální informace z trhu dne 14. března

Shrnutí vývoje referenčních amerických akciových indexů ve čtvrtek:

- Dow -1,3 %

- NASDAQ -2 %

- S&P 500 -1,4 %

- S&P 500 na úrovni 5 521, rozpětí 5 400–6 000

Akciový trh po včerejší krátké pauze dnes pokračoval v klesajícím trendu. Indexy S&P 500 (-1,4 %) a Nasdaq Composite (-2,0 %) zaznamenaly ve čtvrtek další prudký pokles.

Indexy ztratily včerejší zisky a dále klesaly, přičemž index S&P 500 uzavřel v korekčním teritoriu (tj. 10 % pod svým historickým maximem z 19. února). Nasdaq Composite se posunul hlouběji do korekčního teritoria.

Ve čtvrtek ráno byly zveřejněny pozitivní ekonomické zprávy, ale akcie na ně nereagovaly růstem. Únorový index cen výrobců (PPI) vykázal o něco nižší čísla, než se očekávalo, a týdenní údaje o počtu žádostí o podporu v nezaměstnanosti zůstaly na relativně nízké úrovni.

Pozitivní zprávy zastínilo pochopení, že obchodní politika nové americké administrativy by mohla v budoucnu negativně ovlivnit inflaci. Prezident Donald Trump oznámil zavedení potenciálního 200% cla na dovoz evropského alkoholu včetně vína a lihovin. Tento krok byl reakcí na nedávné 50% clo zavedené Evropskou unií na americkou whisky – protiváhou nových Trumpových cel – což posílilo obavy z dlouhodobé obchodní války, která by mohla brzdit globální hospodářský růst.

Negativní nálada na akciových trzích souvisela také s některými podnikovými zprávami. Zklamání z výsledků společnosti Adobe (ADBE 377,84, -60,76, -13,9 %), stejně jako chmurné prognózy společností SentinelOne (S 18,23, -1,07, -5,5 %) a UiPath (PATH 9,97, -1,86, -15,7 %) vyvíjely na růstové akcie tlak.

Růstový index Russell 3000 klesl o 2,2 %.

Státní dluhopisy v reakci na údaje zveřejněné dopoledne uzavřely výše. Výnos desetiletých dluhopisů uzavřel o čtyři bazické body níže na úrovni 4,27 % a výnos dvouletých dluhopisů uzavřel o čtyři bazické body níže na úrovni 3,95 %. V důsledku toho americké ministerstvo financí tento týden uzavřelo slabou aukci dluhopisů a slabé znovuotevření 30letých dluhopisů.

Výkonnost od začátku roku do současnosti:

- Dow Jones Industrial Average: -4,1 %

- S&P 500: -6,1 %

- S&P Midcap 400: -8,4 %

- Nasdaq Composite: -10.4 %

- Russell 2000: -10,6 %

- Únorový index cen výrobců: 0,0 % (konsenzus: 0,3 %); dříve revidováno z 0,4 % na 0,6 %.

- Únorový jádrový index cen výrobců: -0,1 % (konsenzus: 0,3 %); dříve revidováno z 0,3 % na 0,5 %.

- Týdenní počet nových žádostí o podporu v nezaměstnanosti: (konsenzus: 228 tis.); dříve revidováno z 221 tis. na 222 tis., opakované žádosti o podporu: 1,87 mil., předchozí údaj: 1,897 mil.

- 10:00 ET: předběžný index spotřebitelského sentimentu Michiganské univerzity za březen (konsenzus: 65,6; předchozí údaj: 64,7).

Čtvrteční ekonomický kalendář

Nejdůležitější výstup zprávy se shoduje s klíčovým závěrem ze zprávy o CPI: velkoobchodní inflace sice klesá, ale je stále příliš vysoká a vzhledem k eskalaci celních konfliktů existují obavy, že dezinflace nemusí být trvalá.

Klíčovým poznatkem ze zprávy je, že počet nových žádostí o podporu v nezaměstnanosti, což je předstihový ukazatel, zůstává stabilní na relativně nízkých úrovních, což odráží celkově zdravý trh práce.

Ekonomický kalendář na pátek zahrnuje následující:

Energetika:

Ropa Brent se nyní obchoduje za 70,40 USD za barel. Ropa se i přes nový pokles amerického trhu drží mírně nad 70 USD.

Zlato téměř dosáhlo nového historického maxima na úrovni 3 000 USD za unci.

Závěr:

Akciový trh USA opět vykázal slabost, ale americká ekonomika zůstává relativně silná. Akciový trh naznačuje příležitosti k nákupu.