Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

V japonské společnosti panuje hluboce zakořeněný strach z návratu k dlouhodobé deflaci – výzva, kterou se vláda i Bank of Japan snaží překonat již celá desetiletí. Myšlenka odložit zvýšení sazeb ze strany BOJ přinejmenším do jara příštího roku nabývá na síle. Mezi nejnovější zastánce tohoto odkladu patří člen představenstva BOJ Adači, Júičiro Tamaki (předseda stále populárnější Demokratické strany pro lid, která 27. října zčtyřnásobila své zastoupení ve volbách do dolní komory parlamentu) a další vlivné osobnosti.

Důvod je prostý: zvýšení mezd na jaře 2024 bylo významným faktorem pro rozhodnutí BOJ začít opouštět politiku záporných úrokových sazeb. Neexistuje však žádná záruka, že k podobnému růstu mezd dojde i na jaře 2025. Pozorovatelé tvrdí, že před úvahami o dalším zvýšení sazeb je rozumné vyčkat na výsledek. Letošní růst mezd byl nejvyšší od roku 1997, přesto reálné příjmy domácností v důsledku vysoké inflace nadále klesají - v srpnu se meziročně snížily o 1,9 %. Zvyšování sazeb při klesajících reálných příjmech by mohlo mít vážný dopad na spotřebu, HDP a celkové výdaje, což by mohlo vést k deflaci - nebo ještě hůře ke stagflaci, což je pro každou vládu noční můra.

Je nepravděpodobné, že by takový přístup podpořil posilování jenu, zejména když po Trumpově vítězství získává pozornost rekalibrace politiky Federálního rezervního systému. Včera FOMC předvídatelně snížil sazby o čtvrt procentního bodu a futures nyní předpokládají pouze čtyři další snížení do konce roku 2025, čímž se sazba dostane na 4 %. To naznačuje silný dolar, což je v souladu s Trumpovou předvolební rétorikou upřednostňující silnou americkou měnu, která signalizuje vyšší výnosy.

Trhy budou v nejbližší době pravděpodobně i nadále volatilní, přičemž k turbulencím přispějí i zásadní oznámení a personální změny. Vyhlídky jenu však vypadají nevalně. Faktory, které podporovaly jeho pozoruhodnou sílu od července do září, již nejsou ve hře.

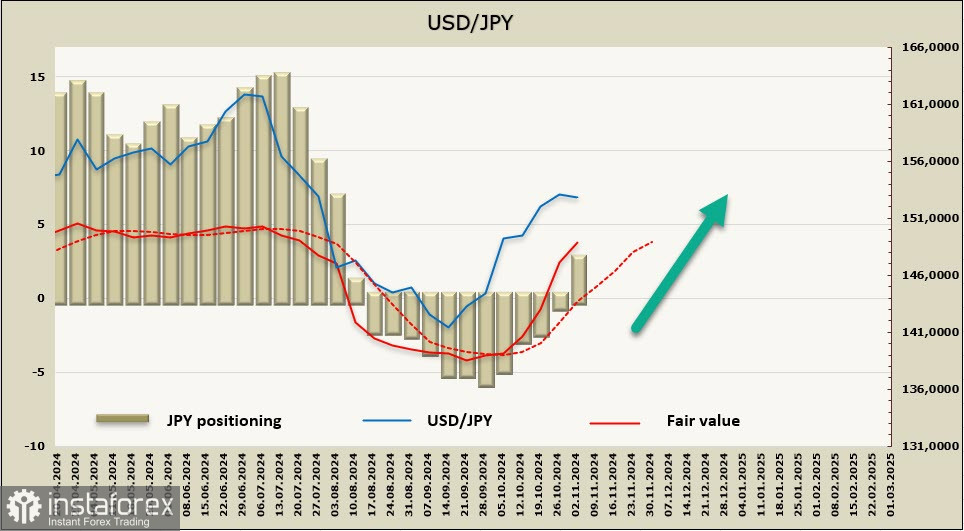

Jen si udržoval býčí trend po dobu pouhých 11 týdnů. K poslednímu sledovanému období tato fáze skončila, přičemž týdenní změna činila -3,1 mld. USD, což vedlo k čisté krátké pozici ve výši 2 mld. USD. Jen a euro si nyní konkurují, pokud jde o dynamiku výprodejů, přičemž obě měny se v současné době jeví vůči dolaru jako slabé.

Minulý týden jsme očekávali trvalé oslabování jenu, což se také naplnilo. Po oznámení výsledků amerických prezidentských voleb se kurz USD/JPY prudce zvýšil na 154,71, přičemž následně došlo pouze k mělkému poklesu. Reálně existuje jen málo důvodů očekávat v trajektorii jenu obrat. Pravděpodobným scénářem je pokračující růst směrem k mnohaletému maximu 161,79, které bylo dosaženo v červenci. Jedinou potenciální překážkou tohoto růstového trendu by byl neočekávaný nárůst poptávky po bezpečných aktivech – což je v současném prostředí nepravděpodobný scénář.