Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

Po divokém večírku nevyhnutelně následuje kocovina. Začátkem takového večírku pro EUR/USD bylo zveřejnění červencových údajů z amerického trhu práce. Neuspokojivé údaje prudce zvýšily šance na snížení sazby federálních fondů o 125 bazických bodů v roce 2024. Od Evropské centrální banky deriváty očekávají zhruba 80 bazických bodů. Není divu, že euro vylétlo tryskovou rychlostí na sedmiměsíční maximum. Kocovina však trvala jen krátce.

Silná ekonomika = silná měna. Dolar se musí prodávat, když už jsou USA v recesi. To usoudili investoři a dožadovali se záchranného kruhu v podobě agresivního uvolňování měnové politiky ze strany Federálního rezervního systému. Názory se však liší stejně jako lidé. A není pravda, že názor trhu je jediný správný. Fed má jiný názor. Ano, centrální banka plánuje snížit sazby, ale o jakém poklesu mluvíme, když HDP ve druhém čtvrtletí vystřelil o 2,8 % a podnikatelská aktivita v sektoru služeb se po nejhorším výkonu za poslední čtyři roky rychle zotavuje?

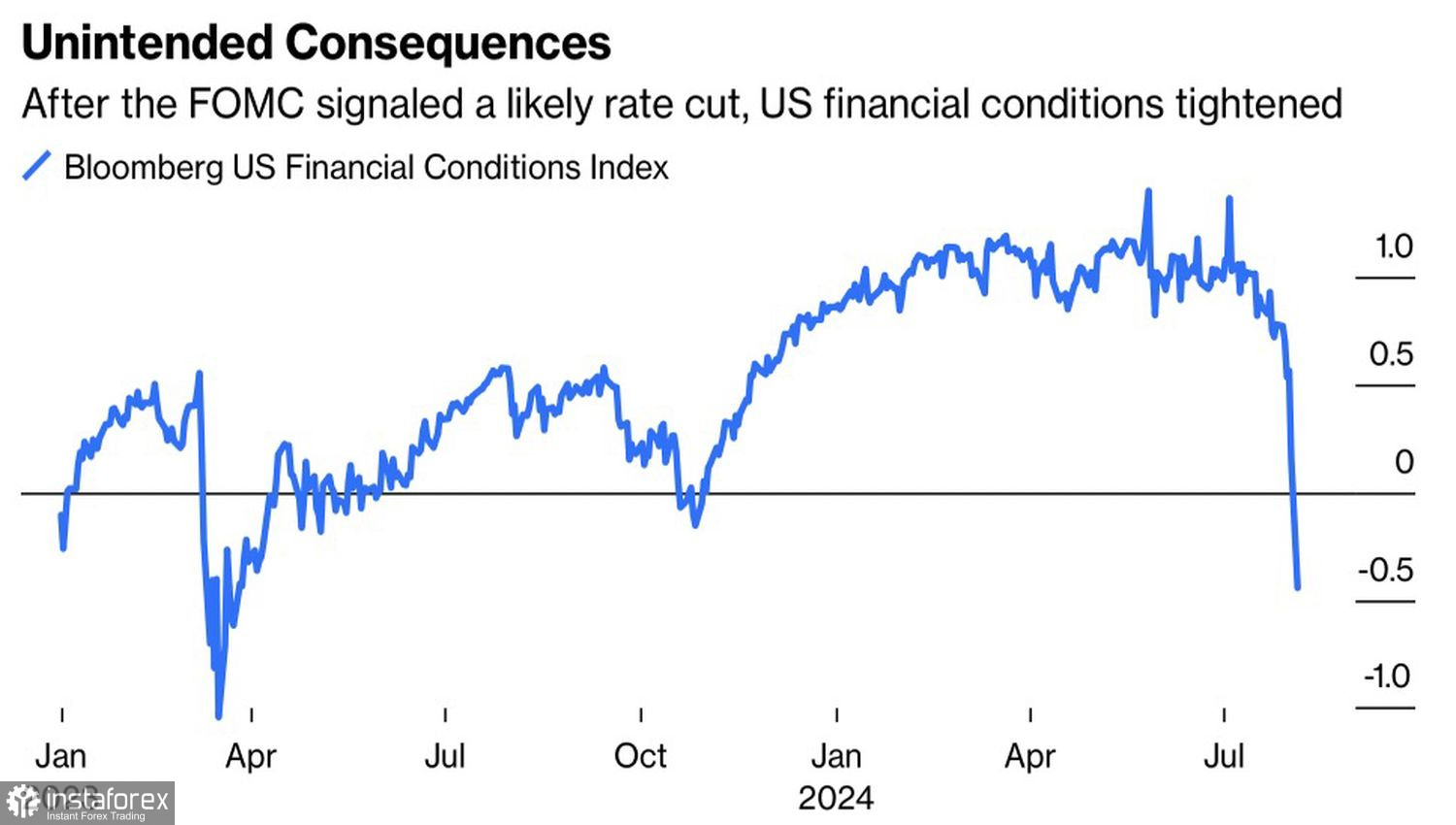

Těmi, kdo z paniky na trhu profitovali především, se staly japonský jen a Fed. Centrální banka dlouho nesnižovala sazby v obavě, že by uvolnění finančních podmínek mohlo přispět k návratu vysoké inflace. Masivní výprodeje akcií však finanční podmínky snížily. Nyní můžeme předpokládat, že se ceny v nejhorším případě ukotvily a v nejlepším případě budou nadále klesat směrem k cíli na úrovni 2 %. Je čas uvolnit měnovou politiku.

Dynamika finančních podmínek v USA

Velmi pochybujeme o tom, že předseda Fedu Jerome Powell a jeho tým budou jednat tak rychle, jak trhy očekávají. Trhy totiž předpokládají prudké snížení výpůjčních nákladů o 50 bazických bodů v září a listopadu a následně změnu na 25 bazických bodů v prosinci. Zní vám to povědomě? Deriváty po holubičím obratu Fedu podobně předpovídaly agresivní snížení sazeb v prosinci 2023. Jak to dopadlo? Příjemným překvapením ze strany americké ekonomiky a dolarem vstávajícím z popela. Že by se historie opakovala?

Proč ne? Předpokládejme, že zpomalení zaměstnanosti je způsobeno dopadem hurikánů a nezaměstnanost roste v důsledku propouštění dočasných pracovníků. Proč by trh práce neměl na začátku září přinést příjemné překvapení?

Panika nakonec ustane. Investoři mají okamžiky, kdy mají jasno, a situace je taková, že není možné vystavět ten správný příběh pouze na jedné zprávě. Fed bude agresivně snižovat sazby pouze v případě recese, která je v nedohlednu. Očekávání trhu ohledně rozsahu uvolnění měnové politiky jsou přehnaná, a pokud tomu tak bude, americký dolar brzy znovu získá kontrolu nad forexem.

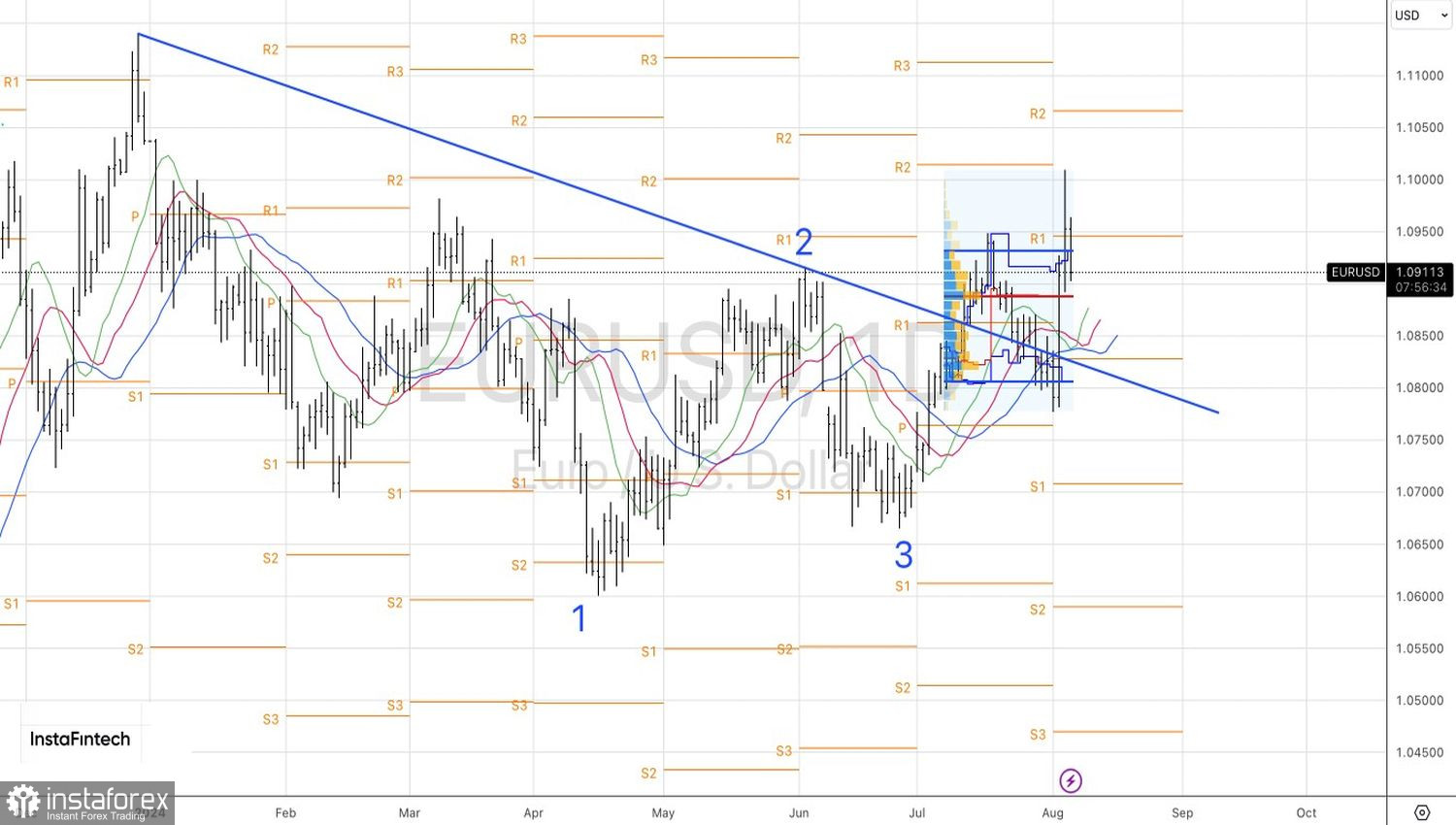

Z technického hlediska se EUR/USD v denním grafu vrací k rostoucímu trendu. Pokud se medvědi budou držet horní hranice rozpětí fair value v oblasti 1,0805–1,0930 a udrží pár v jejím rámci, riziko poklesu na 1,089 a 1,0855 se zvýší. Dokud se bude euro obchodovat pod úrovní 1,093 USD, je lepší dát přednost prodeji.