Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

Zveřejnění zprávy amerického ministerstva práce o indexu spotřebitelských cen (CPI), který vykázal horší výsledky, než se očekávalo, vyvolalo na trzích okamžitou negativní reakci. Hlavní americké akciové indexy se na začátku obchodování prudce propadly do červených čísel, což poukazuje na obtížný návrat inflace k cíli Fedu na úrovni 2 %.

Ryan Detrick, vedoucí tržní analytik v Carson Group, uvedl, že překvapivé údaje o inflaci vedly ke strategii "nejdřív prodat, teprve pak se ptát". To následně vyvolalo pochybnosti nejen o termínu prvního snížení sazeb, ale také o míře nadcházejícího snížení.

Obavy uvedené v zápisu z březnového zasedání Fedu naznačují možnou stagnaci inflace směrem k cílové úrovni, což si může vyžádat prodloužení přísné měnové politiky na dobu delší, než se čekalo.

Výnosy amerických státních dluhopisů vyskočily nahoru, zatímco akciové indexy vnímaly tlak na pokles, když byl zveřejněn nad očekávání vysoký růst spotřebitelských cen za březen. Uvedená událost snížila důvěru v to, jak rychle a v jakém rozsahu může Federální rezervní systém snižovat úrokové sazby.

Co se týká devizového trhu, dolarový index v reakci na zveřejnění údajů posílil a dolar vůči japonskému jenu dosáhl nejvyšší úrovně od roku 1990. Investoři pozorně sledují možnou reakci japonských úřadů, které mohou učinit kroky ke stabilizaci jenu.

Zpráva amerického Úřadu pro statistiku práce zaznamenala minulý měsíc nárůst indexu spotřebitelských cen o 0,4 %, který kopíruje únorový vývoj, zejména v důsledku růstu cen benzínu a bydlení. Výsledkem byl meziroční růst indexu ve výši 3,5 %, zatímco ekonomové předpokládali meziměsíční růst o 0,3 % a meziroční růst o 3,4 %.

Tyto indikátory výrazně změnily náladu obchodníků a oslabily očekávání, že Federální rezervní systém v červnu sníží úrokové sazby, z 62 % na 17 %. Podle údajů nástroje FedWatch společnosti CME Group byla navíc pravděpodobnost červencového snížení sazeb také snížena, a to ze 76 % na 41 %.

Michael Hans, investiční ředitel Citizens Private Wealth, zdůrazňuje, že současné podmínky zůstávají nejisté a pro Federální rezervní systém, který ještě neoznámil vítězství nad inflací, náročné.

"Fed se bude spoléhat raději na další údaje, které podpoří jeho důvěru v dosažení 2% inflačního cíle," říká. Současná situace podle něho vyžaduje, aby se pokračovalo v opatrné strategii, zejména proto, že nedávné údaje podnítily revizi prognóz týkající se harmonogramu případného snížení úrokových sazeb.

Zvýšené výnosy hlavních amerických státních dluhopisů, které dosáhly vrcholné hodnoty 4,5 %, nejvyšší od listopadu loňského roku, vytvářejí další tlak na ceny akcií. Zasaženy byly zejména sektory, které jsou na změny úrokových sazeb nejcitlivější, přičemž trh s nemovitostmi zaznamenal největší denní pokles od června 2022.

Akcie v oblasti bydlení zaznamenaly největší denní pokles od 23. ledna, zatímco index firem s malou tržní kapitalizací Russell 2000 zaznamenal největší denní pokles od 13. února.

Ryan Detrick uvedl, že "sektory, které jsou nejvíce vystavené úrokovým sazbám, včetně nemovitostí, stavebnictví a společností s malou tržní kapitalizací, dnes zaznamenaly výrazné ztráty."

Podle nástroje FedWatch společnosti CME Group klesla pravděpodobnost, že Fed v červnu sníží úrokové sazby o 25 bazických bodů, na 16,5 %; těsně před zprávou to bylo 56 %.

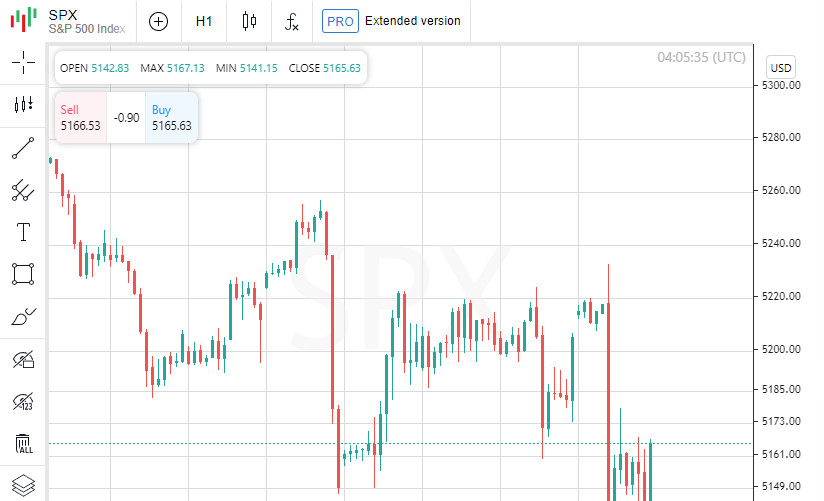

Index Dow Jones Industrial Average klesl o 422,16 bodů, tedy 1,09 %, na hodnotu 38 461,51. Index S&P 500 klesl o 49,27 bodů (0,95 %) na hodnotu 5 160,64 a index Nasdaq Composite o 136,28 bodů (0,84 %) na hodnotu 16 170,36.

Z jedenácti klíčových sektorů indexu S&P 500 skončily všechny kromě energetického v červených číslech, přičemž největší pokles zaznamenaly nemovitosti.

Zraky investorů se teď upírají k nadcházející čtvrteční zprávě o cenách výrobců, která poskytne jasnější obrázek o březnové inflaci, a dále k neoficiálnímu začátku sezóny čtvrtletních výsledků.

Nové kolo reportování začne v pátek, kdy své finanční výsledky oznámí finanční giganti jako JPMorgan Chase & Co, Citigroup Inc a Wells Fargo & Co.

Podle LSEG analytici očekávají, že celkový zisk indexu S&P 500 v prvním čtvrtletí meziročně vzroste o 5,0 %, což ve srovnání se 7,2% růstem, předpovídaným na začátku ledna, představuje výrazný pokles.

Megakorporace v růstovém sektoru většinou klesly, kromě Nvidia Inc, která vzrostla o 2,0 %.

Akcie americké společnosti Alibaba také zaznamenaly 2,2% nárůst, když Jack Ma, spoluzakladatel společnosti, adresoval zaměstnancům memorandum, ve kterém podpořil plány na restrukturalizaci internetového giganta. Jedná se o vzácné poselství od podnikatele, který se v posledních letech drží stranou veřejnosti.

Na Newyorské burze (NYSE) výrazně převažovaly ztrátové akcie nad ziskovými v poměru 5,93 : 1. Podobný trend byl patrný i na Nasdaqu, kde na každou ziskovou akcii připadalo 3,58 ztrátových.

Globální akciový index MSCI klesl o 6,91 bodů, tj. 0,89 %, na hodnotu 772,32.

Zatímco evropský index STOXX 600 skončil mírným růstem o 0,15 %, zraky investorů se upírají k nadcházejícímu čtvrtečnímu zasedání Evropské centrální banky. Banka podle prognóz nejspíš ponechá stávající úrokovou sazbu beze změny, a to navzdory dřívějším náznakům, že ke snížení sazeb může dojít v červnu.

V sektoru státních dluhopisů se výnos desetiletých amerických státních dluhopisů po zveřejnění údajů o inflaci zvýšil nad 10 bazických bodů a dosáhl tak nejvyšší hodnoty od poloviny listopadu. Výnos desetiletých amerických státních dluhopisů prudce vzrostl o 18 bazických bodů na 4,546 % a výnos třicetiletých státních dluhopisů o 12,8 bazických bodů na 4,6273 %.

Dvouletý výnos, který úzce souvisí s očekáváním úrokových sazeb, vzrostl o 22,2 bazických bodů na 4,9688 % a dosáhl tak nejvyšší úrovně od poloviny listopadu.

Na devizovém trhu americký dolar posílil svou pozici a vzrostl o 1,04 % na úroveň 105,17, zatímco euro kleslo o 1,04 % na 1,0742 USD. Americký dolar vzrostl vůči japonskému jenu o 0,77 % na úroveň 152,94.

Ceny ropy také zaznamenaly zisky, přičemž americká ropa vzrostla o 1,15 %, tj. 98 centů, na 86,21 USD za barel, zatímco ropa Brent vzrostla o 1,19 %, tj. 1,06 USD, na 90,48 USD za barel.

Zlato ztrácelo na hodnotě v důsledku posílení dolaru a růstu výnosů státních dluhopisů po aktualizaci údajů o inflaci. Spotová cena zlata klesla o 0,91 % na 2 331,12 USD za unci, zatímco futures kontrakty na americké zlato klesly o 0,58 % na 2 329,90 USD za unci.