Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

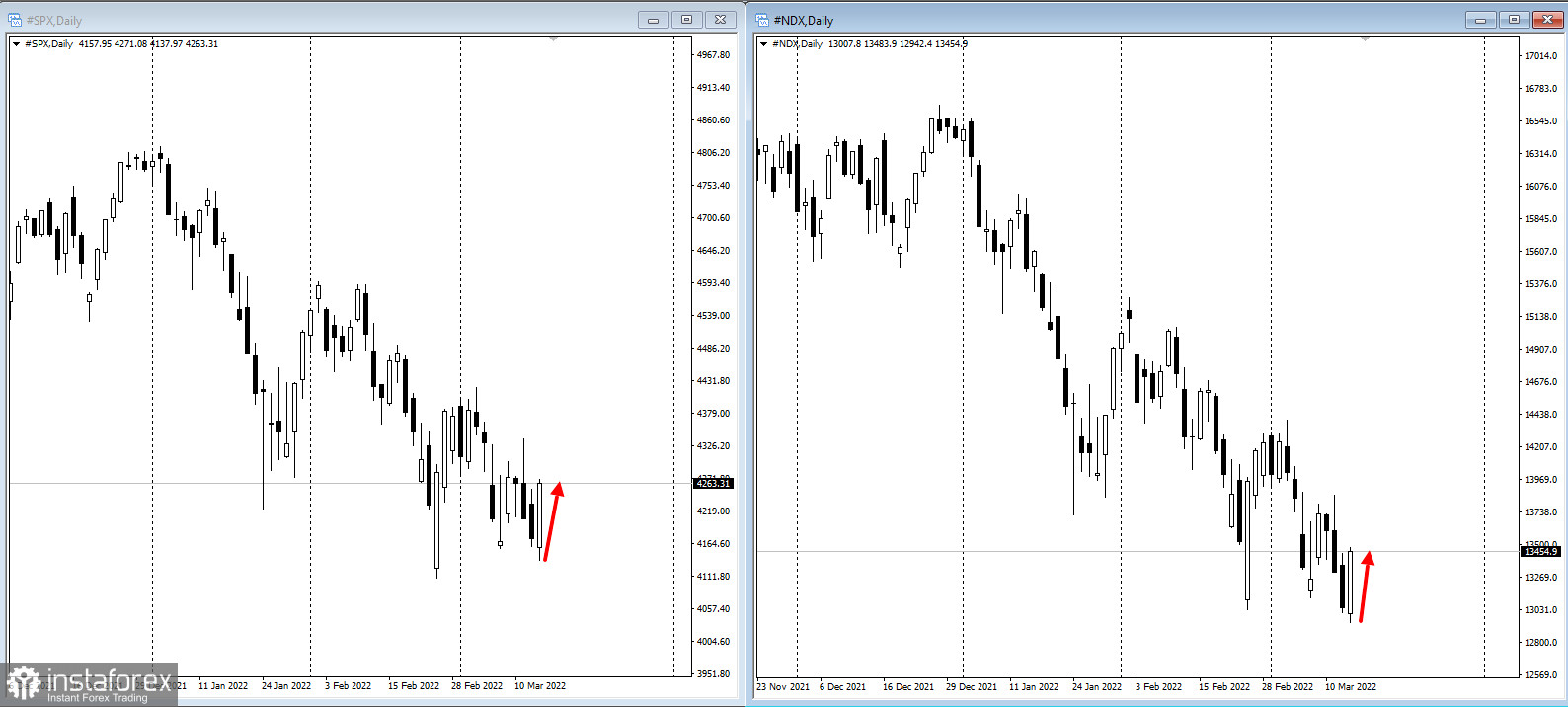

Asijské akcie ve středu vzrostly díky růstu akcií technologických firem a slibu Číny, že udrží kapitálové trhy stabilní. Asijsko-pacifický akciový indikátor přidal přibližně 3 %, zatímco čínský technologický index se odrazil od brutálního výprodeje a vzrostl až o 18 %. Index S&P 500 si rovněž připsal 0,5 %, zatímco Nasdaq 100 a Euro Stoxx50 vzrostly o 1 % a 1,4 %.

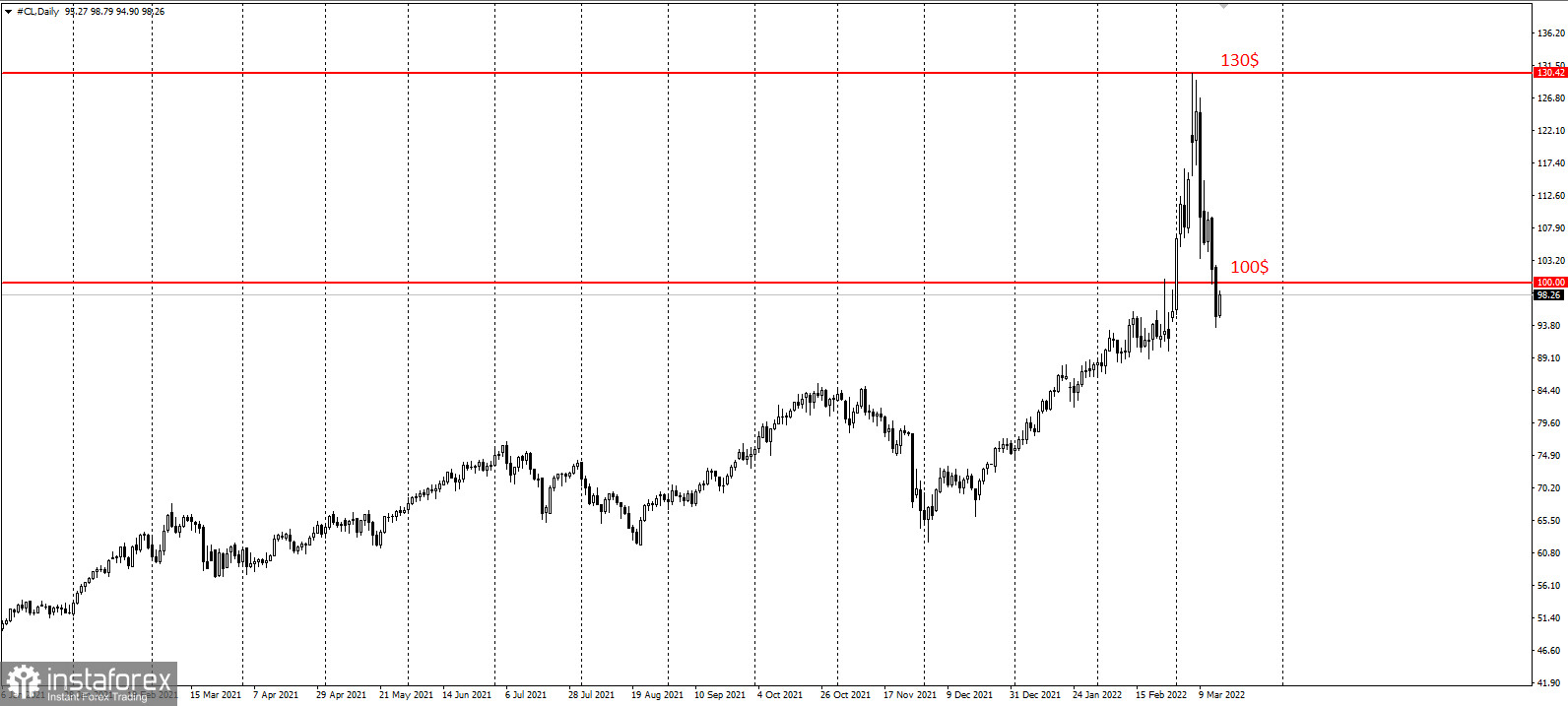

Setkání předních finančních představitelů v Číně ukázalo, že země zajistí aktivní měnovou politiku a bude se snažit řídit rizika spojená s realitním sektorem. Akcie v Číně i Hongkongu se však dostaly pod tlak a během prvních dvou dnů tohoto týdne ztratily 1,5 bil. USD. WTI rovněž ztratila většinu svých zisků a obchoduje se pod 100 USD za barel, přičemž ji tíží covidové lockdowny v zemi, které ohrožují poptávku po uhlovodících.

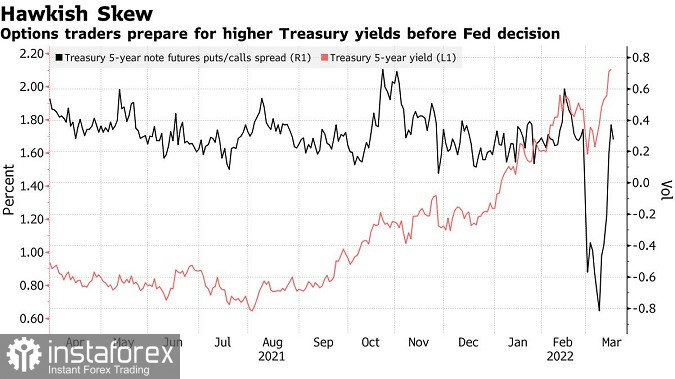

Výnos desetiletých amerických státních dluhopisů dosáhl před středečním rozhodnutím Fedu 2,15 %.

Mnozí očekávají, že americká centrální banka dnes večer zvýší úrokovou sazbu o čtvrt procentního bodu, a to poprvé od roku 2018, aby bojovala proti vysoké inflaci. Předpokládají také celkem sedm takovýchto kroků v letošním roce, a to vše při zohlednění potenciálního trvalého růstu inflace.

V současné době se index cen výrobců v USA nachází na úrovni 10 %, což podtrhuje inflační tlaky. Také výrobní aktivita v New Yorku na začátku března výrazně oslabila, což poukazuje na dilema Fedu.

Dalšími klíčovými událostmi pro tento týden jsou:

- Zpráva EIA o zásobách ropy (středa);

- Rozhodnutí FOMC o sazbách a tisková konference předsedy Fedu Jeromea Powella (středa);

- Rozhodnutí o úrokových sazbách Bank of England (čtvrtek);

- Projev členů ECB: Christine Lagardeové, Isabelle Schnabelové, Ignazia Visca a Philipa Lanea (čtvrtek);

- Rozhodnutí o úrokových sazbách Bank of Japan (pátek).