Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

Dominantními tématy na trzích zůstávají blížící se termín zasedání Fedu, které zahájí cyklus utahování měnové politiky, a také geopolitické napětí kolem Ukrajiny, které se stupňuje s ne zcela jasným cílem, který má však zcela jasné důsledky.

Americký prezident Joe Biden je přesvědčen, že Rusko v nejbližších dnech napadne Ukrajinu. Jelikož ruské vedení přípravu takové invaze popírá, lze předpokládat, že v nejbližších dnech dojde k rozsáhlé provokaci, která změní geopolitický obraz na evropském kontinentu.

Akciové trhy v USA a Evropě se v pátek uzavřely v záporném teritoriu, ale asijsko-pacifické země se oproti očekávání obchodují jiným směrem, to znamená, že rizika růstu napětí nepovažují hráči za vysoká.

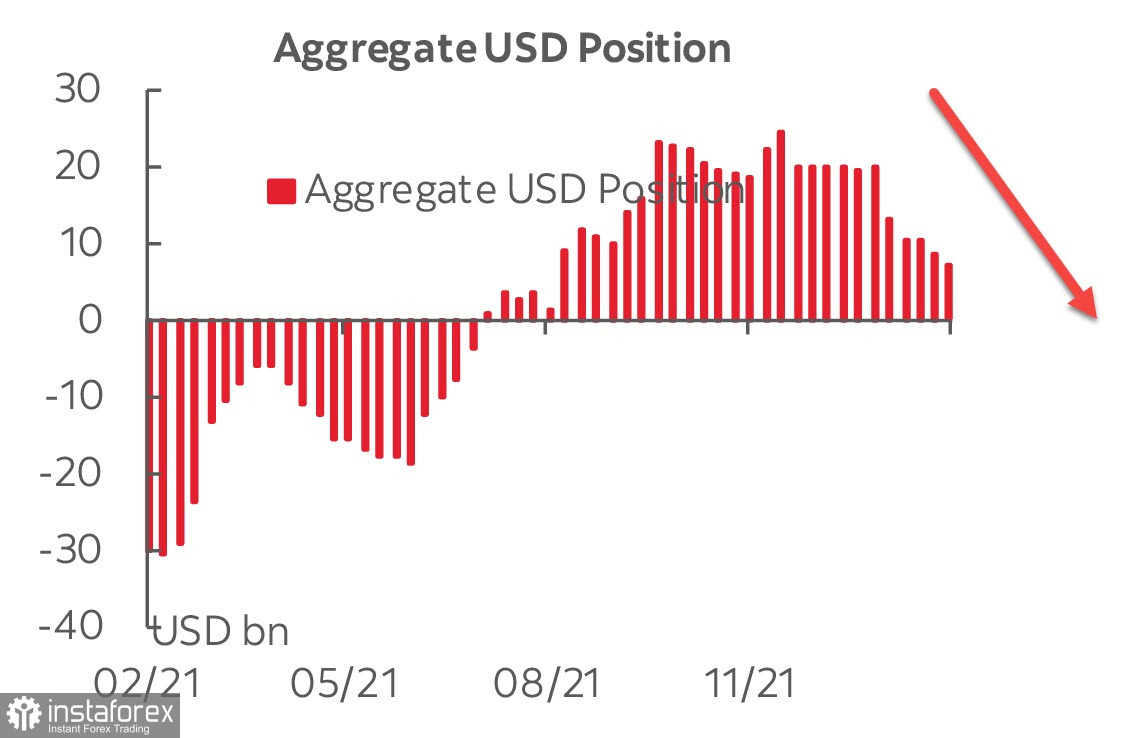

Týdenní údaje CFTC odrážejí další oslabení býčího sentimentu na americkém dolaru, kumulativní dlouhá pozice klesla za sledovaný týden o 1,301 mld. na 7,164 mld. a je nejnižší od srpna 2021.

Prezident newyorského Fedu John Williams je připraven zahájit cyklus zvyšování sazeb, ale nevidí důvod, proč začínat okamžitě s +0,5 %. Guvernérka Lael Brainardová je připravena na 7 zvýšení sazeb v tomto roce, zatímco prezident chicagského Fedu Charles Evans potvrdil obecnou náladu, ale bez jakýchkoli konkrétních údajů. Za klíčové události je třeba považovat nadcházející vystoupení předsedy Fedu Jeromea Powella v Kongresu 2. a 3. března, kde představí pololetní zprávu o měnové politice. Pokud se ovšem informace o výsledcích těchto slyšení nedostanou do médií v plném rozsahu.

Předpokládáme, že dolar dnes zůstane pod mírným tlakem, ale aktivita bude snížena, protože banky v USA jsou zavřené z důvodu oslav Dne prezidentů.

EURUSD

Inflační tlak v eurozóně nadále roste. Ceny výrobců v Německu v lednu vzrostly o 2,2 % (prognóza 1,5 %), což představuje meziroční nárůst o +25 %, který je extrémně vysoký, a není pochyb o tom, že část tohoto růstu se přenese i do spotřebitelské inflace. Řešení krize v dodavatelském řetězci se očekává až v létě, dnes však bude pozornost směřovat ke zprávám PMI. Pokud zprávy ukáží dobré oživení podnikatelské aktivity, zvýší to šance, že ECB začne normalizovat měnovou politiku "spíše dříve než později", a zvýší poptávku po euru.

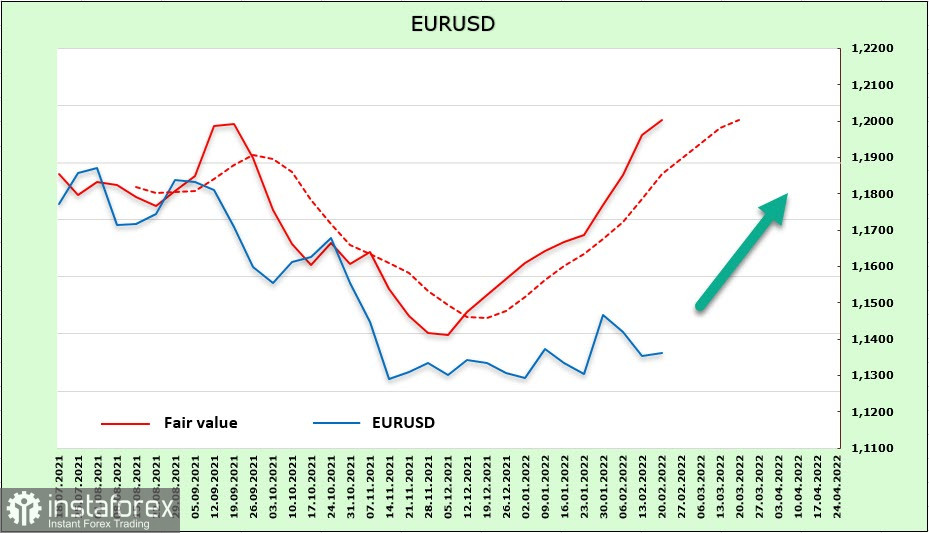

Čistá dlouhá pozice na euru se během sledovaného týdne zvýšila o 1,214 a dosáhla 6,756 mld. EUR, což je nejvíce od srpna. Eskalace geopolitického napětí v Evropě zatím nepřinesla výsledky, cena vypořádání nadále roste, což znamená všeobecnou býčí náladu pro euro, jejíž implementace je stále blokována.

Euro se snaží realizovat býčí náladu, support 1,1309 stále odolává, předpokládáme, že pokusy o růst výše budou pokračovat. Nejbližším cílem je hranice kanálu 1,1440/50, dále pak 1,1480/1500.

GBPUSD

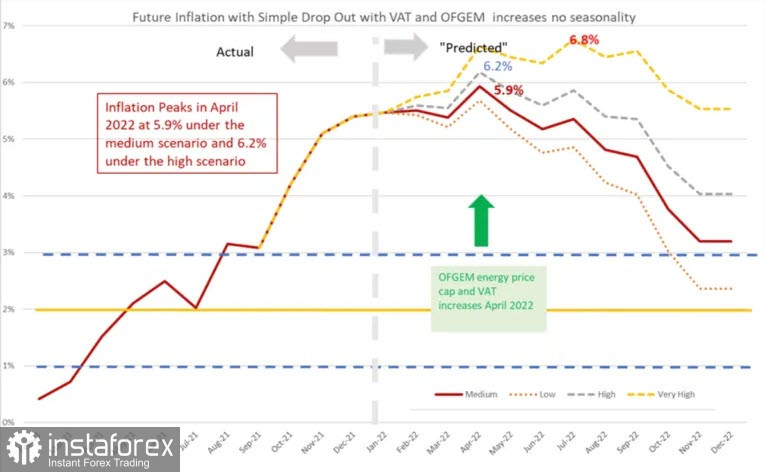

Maloobchodní tržby v lednu vzrostly o 1,9 % a o 9,1 % meziročně – oba údaje jsou vyšší, než se očekávalo, a posilují růst inflačních očekávání. Analytici NIESR předpokládají, že inflace dosáhne svého vrcholu v dubnu 2022 v rozmezí 5,9–6,2 %, nevylučují však, že inflace může vzrůst na 7 % a zůstat poblíž této úrovně až do října.

V pozici Bank of England zatím nedošlo k žádným změnám. Ve středu vystoupí guvernér BoE Andrew Bailey v britském parlamentu a s největší pravděpodobností oznámí něco konkrétního, po čemž trhy mohou změnit své prognózy vývoje sazeb. Do té doby vycházíme z toho, že jestřábí scénář zůstává dominantní, a libra má tudíž oproti dolaru určitou výhodu.

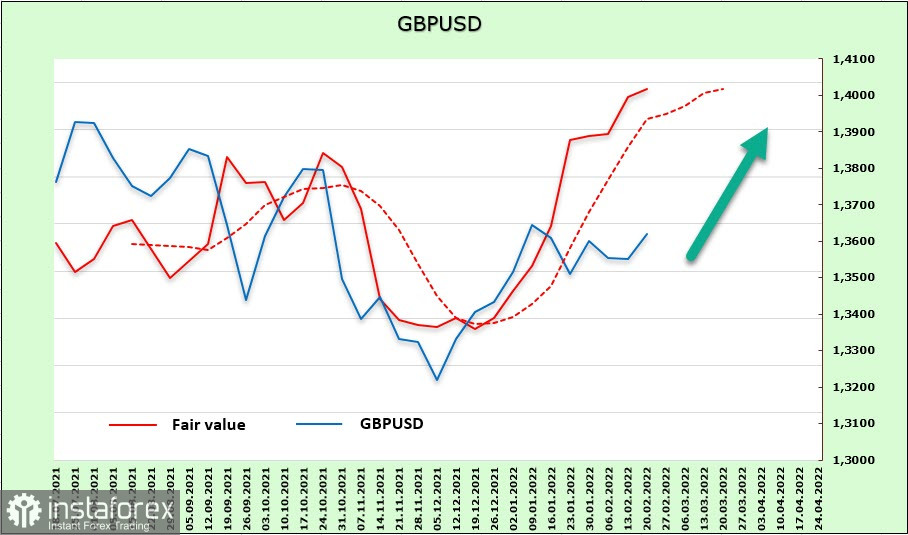

Týdenní změna libry je +913 mil., opět se vytvořila býčí pozice +189 mil., převis je minimální, spíše můžeme hovořit o neutrálním umístění. Zároveň se cena vypořádání nadále pohybuje na sever, protože na britském akciovém trhu je zvýšená poptávka, která tvoří poptávku po libře. Cena vypořádání je nad současným spotem a nad dlouhodobým průměrem, což dává důvod očekávat další růst.

Libra se pokouší obnovit růst, předpokládáme, že v nejbližší době bude dosaženo cíle 1,3750, poté 1,3830/40.