Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

Riziková aktiva po včerejším zasedání FOMC klesla. Fed potvrdil svůj záměr zahájit cyklus zvyšování sazeb v březnu se současným dokončením QE. Výnosy prudce vzrostly – 2leté UST vzrostly na 1,12 % a 10leté UST dosáhly vrcholu na 1,873 %, ale jde o poměrně umírněnou reakci, protože vrchol z 19. ledna to stál. Zlato a akciové indexy klesly, ale propad akcií byl také mírný.

Obecně bylo prohlášení očekávaně jestřábí, ale trhy reagovaly zdrženlivě a pauza trvala přesně do okamžiku, kdy J. Powell zahájil tiskovou konferenci. Powell vyvinul větší tlak, když oznámil, že v březnu nevylučuje zvýšení sazeb o 50 bodů.

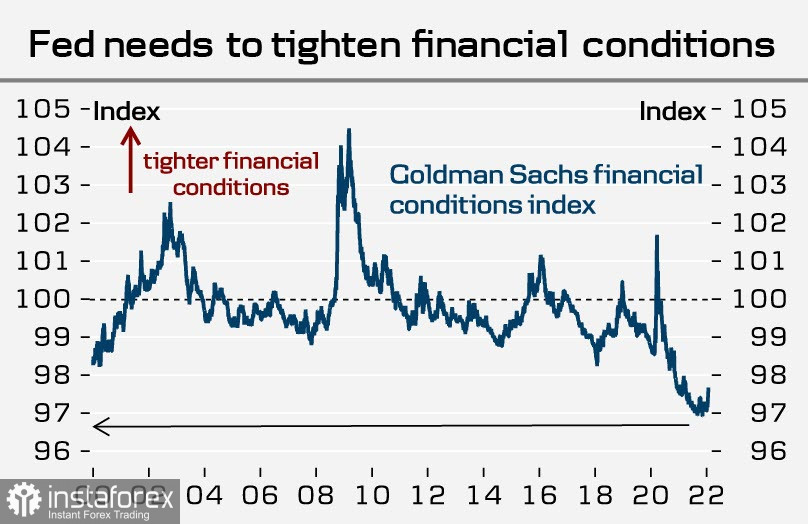

Zásadním problémem, který nutí Fed k praktickým krokům, je vysoká inflace. Je jasné, že Fed potřebuje zpřísnit finanční podmínky, aby ukončil inflační tlaky. Finanční podmínky nebyly nikdy v nedávné historii tak měkké a inflace je zřejmým důsledkem.

Vzhledem k tomu, že Fed obvykle kontroluje sentiment investorů mezi zasedáními, je možné, že Powellova výhrada ohledně zvýšení o 50 bodů najednou nenaznačuje úmysly skutečně provést takové zvýšení, ale pouze dát trhům jasný signál. Signálem, že inflační tlaky budou tvrdě potlačeny, je hrozba rychlejšího růstu sazeb.

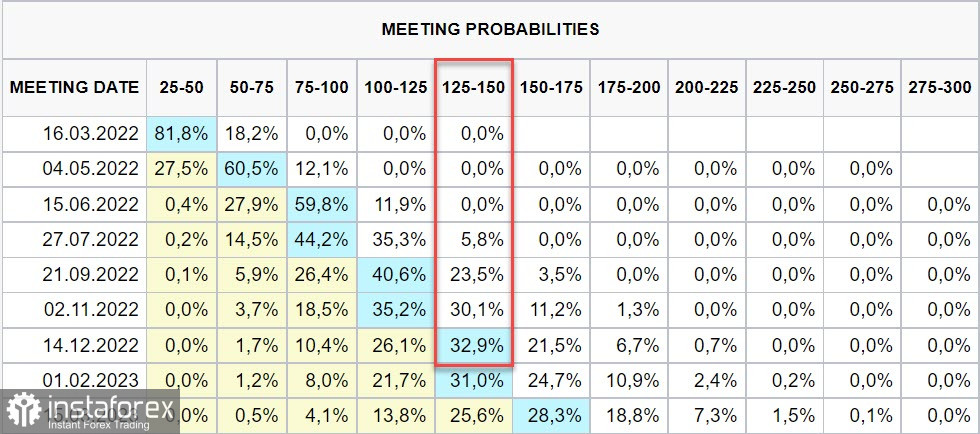

Tento závěr plně potvrzuje dynamika futures u kurzu CME. V prosinci trh zaznamenal 3 zvýšení sazeb. Letos v lednu před jednáním byla nakloněna ke 4 zvýšením, k 27. lednu se očekávání posunula k 5 zvýšením.

Bude prostě nemožné zavést super agresivní politiku tváří v tvář hrozbě nových lockdownů. Proto čekáme na oznámení, že pandemie covidu je u konce.

Komentáře k začátku snižování bilance (kvantitativní zpřísnění, QT) byly značně nejednoznačné. Specificky byla pouze potvrzena připravenost zahájit tento proces poté, co začnou sazby růst, bez upřesnění přesného načasování. S největší pravděpodobností je zde Fed opatrný, protože si není jistý, zda je americká ekonomika na tak silný zvrat skutečně připravena.

Americký dolar podle očekávání rostl napříč celým spektrem měnového trhu. Dá se očekávat, že bude dominovat i nadále. Trhy zároveň musí pochopit, kde se najdou prostředky na vyplnění rostoucího rozpočtového deficitu, pokud Fed spustí QT, a rostoucí výnosy zvýší stranu výdajů rozpočtu. Jsou zde pouze 2 cesty – buď nové půjčky, které na důvěře investorů nepřidají, nebo zvýšení rozpočtových příjmů, o kterém se také jedná.

Včera vyšlo najevo, že schodek obchodu se zbožím v USA se v prosinci nečekaně zvýšil na rekordních 101 miliard dolarů oproti očekávaným 96 miliardám dolarů. To by mohlo vést ke snížení odhadů HDP za čtvrté čtvrtletí. V každém případě se fiskální díra bude v důsledku zpřísňujících se finančních podmínek rozšiřovat a do dnešního dne se to stalo hlavním problémem Bidenovy administrativy.

Z dalších událostí včerejška je třeba vyzdvihnout výsledky zasedání Bank of Canada, která se nečekaně vyhnula zahájení cyklu zvyšování sazeb, ačkoliv prognózy udávaly 70% pravděpodobnost tohoto kroku. Jedním z důvodů, proč se Bank of Canada zdržela jeho zvýšení, je omikron. To je náš názor. Zároveň BoC konkrétně poznamenala, že "všeobecný hospodářský pokles byl neutralizován", což znamená, že každé zasedání počínaje březnem může znamenat další zvýšení. Ve skutečnosti se na prognózách změnilo jen málo. Tržní očekávání stále naznačují 6 nárůstů v tomto roce, ale nyní již kanadský dolar nevypadá jako favorit vůči americkému dolaru a vyhlídky USD/CAD je třeba revidovat