Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

V pondělí se zaměříme na zprávy o indexech PMI z USA, Velké Británie a eurozóny, které odpoví na otázku, zda inflační tlaky slábnou, nebo rostou, a také na to, jaký vliv má prudce zvýšené tempo šíření covid-19.

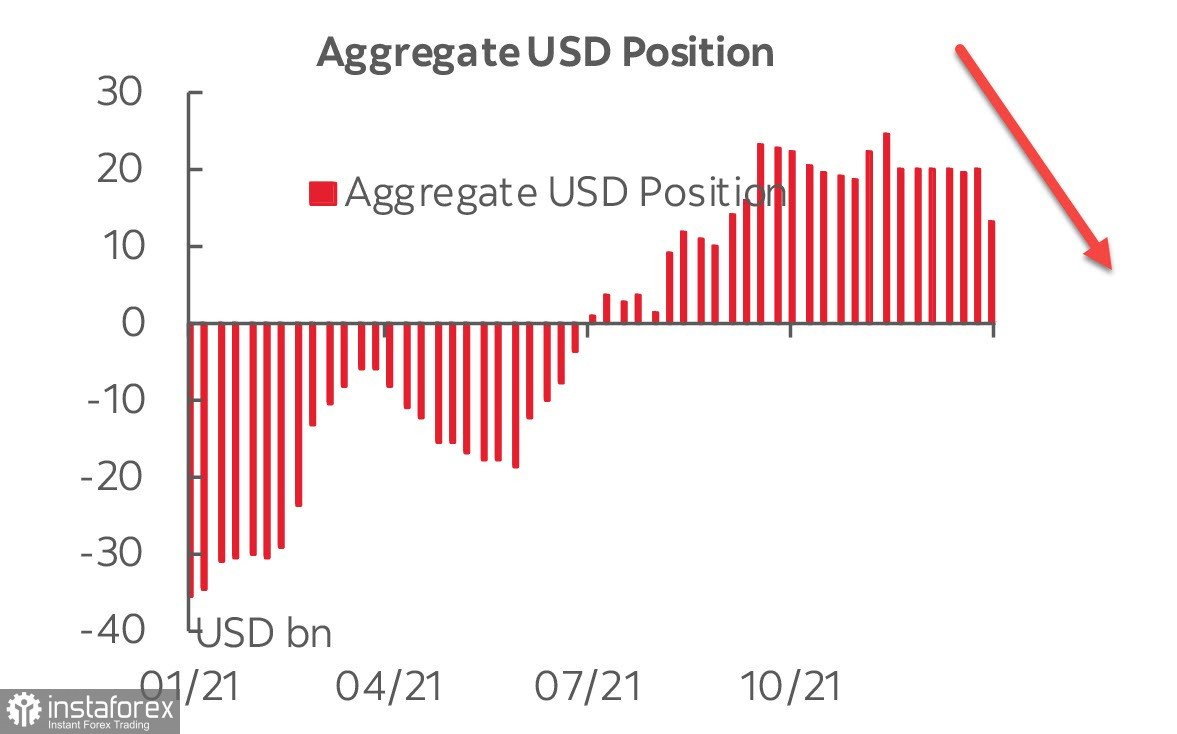

Podle zprávy CFTC zveřejněné v pátek prošel americký dolar během sledovaného týdne masivními výprodeji. Kumulativní dlouhá pozice se snížila o 7 mld., což je jedno z největších týdenních dolarových stahování od léta 2020, a klesla na 13 mld. – nejnižší hodnotu od září.

Téměř všechny měny s výjimkou švýcarského franku zvýšily své pozice vůči americké měně. Největší nárůst zaznamenala libra a euro.

Trhy vykazují smíšenou dynamiku. Akciové indexy zakončily uplynulý týden v červeném pásmu, řada průmyslových komodit (ropa, měď, železná ruda) se také pohybovala mírně v červeném pásmu a výnosy UST klesaly a táhly s sebou globální výnosové indexy. Zatím lze říci, že s blížícím se zasedáním Fedu trhy znatelně ztrácejí nadšení, což znamená zvýšení poptávky po defenzivních aktivech.

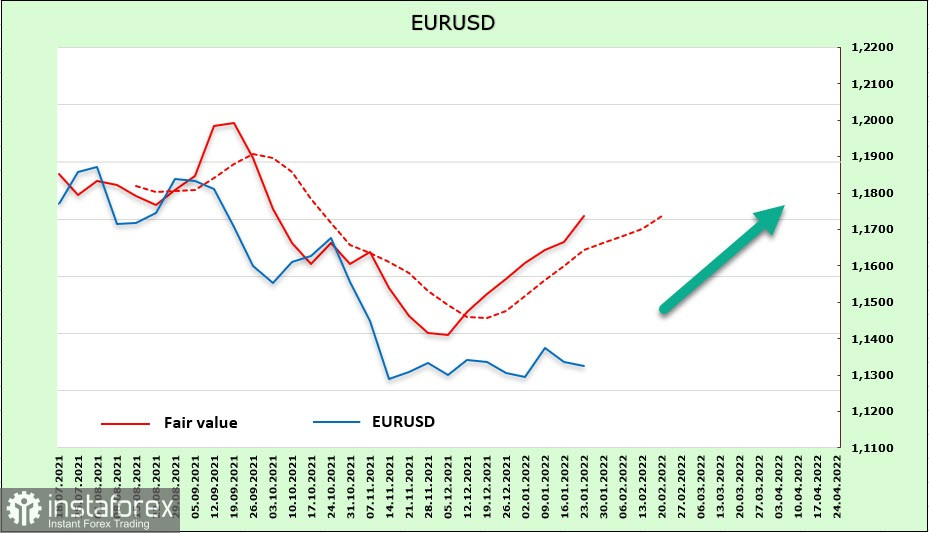

EUR/USD

Prezidentka ECB Christine Lagardeová na virtuální konferenci v Davosu uvedla, že centrální banka na začátku roku 2021 neočekává růst HDP, oživení trhu práce a vysokou inflaci. Nevidí však hrozbu kvůli rostoucí inflaci a předpokládá, že do konce letošního roku klesne na 2 %.

Zpráva CFTC ukázala prudký nárůst poptávky po euru, jehož čistá dlouhá pozice se ve sledovaném týdnu zvýšila o 2,627 mld. na 3,48 mld. Odhadovaná cena nadále stabilně roste.

Porovnáme-li plány Fedu a ECB, je zřejmé, že nejsou ve prospěch eura. Fed pravděpodobně začne zvyšovat sazby v březnu a do konce roku je zvýší čtyřikrát a poté začne do poloviny roku snižovat rozvahu. Naopak pokud jde o ECB, očekává se, že v březnu dokončí program PEPP. Program APP bude také ukončen do jednoho roku, ale zvýšení sazeb ECB se do konce roku 2023 vůbec neočekává. V souladu s tím se výrazně zvýší diferenciál sazeb ve prospěch amerického dolaru, což povede ke snížení kurzu EUR/USD ve střednědobém a dlouhodobém horizontu.

Proč ale investoři v takovém případě horečně nenakupují americký dolar?

Společnost Nordea provedla malý průzkum vlivu cyklu zvyšování sazeb Fedu na euro a dospěla k překvapivému závěru, že přímá souvislost neexistuje. Jestliže v letech 1999–2000 přímá souvislost existovala (Fed zvýšil sazby celkem o 175 b. a euro kleslo z 1,20 na 0,90), pak během cyklu zvyšování sazeb v letech 2004–2006 mezi sazbou a kurzem eura nebyla vůbec žádná souvislost. Navíc se ukázalo, že po skončení cyklu Fedu byl kurz EUR/USD vyšší než před začátkem cyklu.

Je tedy příliš naivní očekávat, že euro bude reagovat striktně podle tohoto pravidla. Dosavadní nárůst vypořádacího kurzu pouze naznačuje, že navzdory zpřísnění rétoriky nedochází k růstu poptávky po americkém dolaru. Technicky se euru nepodařilo dostat nad hranici kanálu, což znamená signál pro pokus o aktualizaci minima, ale zpráva CFTC a dynamika sazeb GKO naznačují opak. Zaměříme-li se na chování investorů, lze předpokládat, že k poklesu EUR/USD po oznámení výsledků zasedání FOMC nedojde. Úroveň supportu 1,1186 vytvořená na konci listopadu zůstane zachována. Pravděpodobnější je pohyb k úrovni 1,1484.

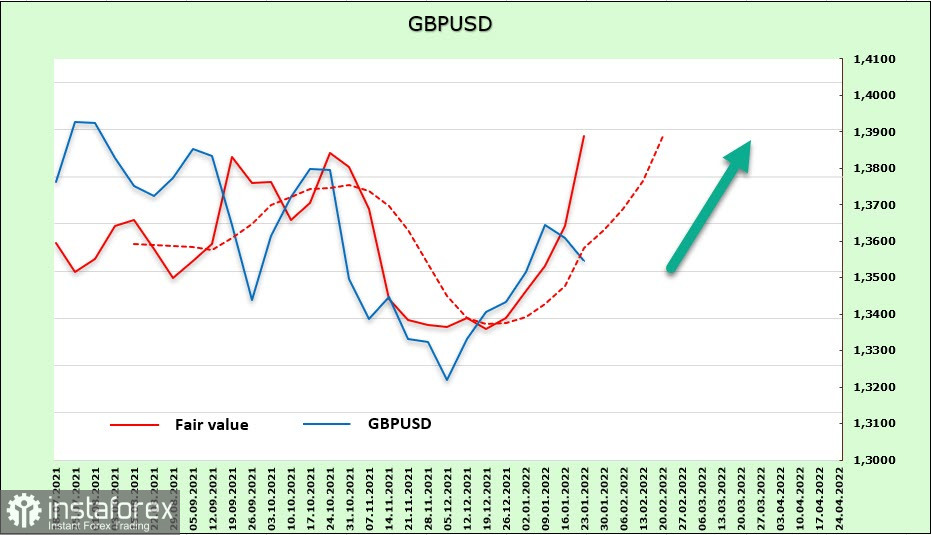

GBP/USD

Libra je pod krátkodobým tlakem po pátečním zveřejnění slabých údajů o maloobchodních tržbách, které snížily inflační očekávání. Naopak zpráva CFTC se ukázala být pro libru sebevědomě býčí, růst dlouhých pozic o 2,465 mld. umožnil zcela zlikvidovat čistou krátkou pozici. Vypořádací cena směřuje striktně vzhůru.

Možnost dobrovolné rezignace Borise Johnsona nevzbudila mezi obchodníky žádný zájem, protože v současné realitě jde o bezvýznamnou událost. Lze předpokládat, že pokud korekce směrem dolů skončí, libra se pokusí najít podporu v oblasti 1,3520/30 a pokračovat v růstu s cílem na úrovni 1,3830. Prolomení této rezistence bude technicky znamenat růst.