Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

Akciové trhy jsou před oznámením FOMC stále nervózní a zvyšují své týdenní ztráty. Zároveň mnohem větší než očekávaný růst indexu cen výrobců v USA (+9,6 % meziročně v listopadu, výrobní inflace krok od dvouciferného čísla) dodal další napětí a podpořil jestřábí očekávání FOMC.

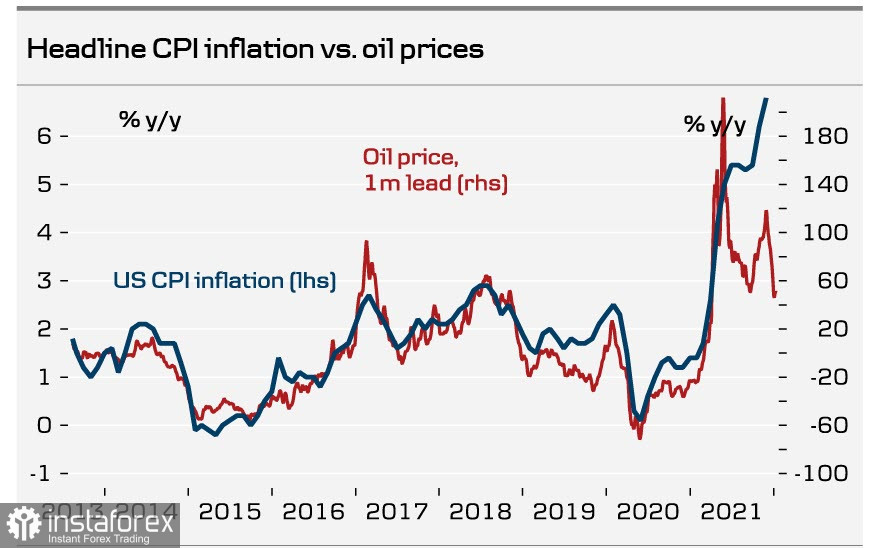

Obchodníci čekají, když ne na odpovědi na všechny otázky, tak alespoň na pokyny, kde tyto odpovědi ze zasedání Fedu hledat. Například prudký nárůst americké inflace, který se objevil v důsledku bezprecedentních opatření "anti-likvidní" podpory, vedl ke ztrátě korelace mezi úrovní kořenové inflace a cenami ropy, a nyní mohou existovat pouze dva scénáře návratu k normálu – buď prudký nárůst cen ropy na 180 a více USD/barel, což se na pozadí cen benzinu již nezdá fantastické, nebo prudký pokles inflace ve Spojených státech, což je ještě méně uvěřitelné.

Zprávy z Německa přibližují pravděpodobnost plnohodnotného energetického kolapsu v Evropě. Nejprve vyšlo najevo, že spuštění druhé větve Nord Streamu bylo na dlouhou dobu odloženo, a včera vyšlo najevo, že Německo hodlá v prosinci v rámci plnění předvolebních slibů zelených zastavit tři jaderné reaktory a 11 uhelných tepelných elektráren. Očekává se, že plyn zdraží o dalších 10 %, neboť pokles výroby se očekává na úrovni 6,4 GW. Není však vůbec jasné, jak bude kompenzován.

Dynamika výnosů v posledním dni také hovoří ve prospěch toho, že FOMC jasněji naznačí svůj jestřábí sklon. V důsledku toho je nejpravděpodobnější reakcí trhu poptávka po ochranných aktivech. Favority budou americký dolar a jen, ale komoditní měny budou muset s největší pravděpodobností mírně klesat.

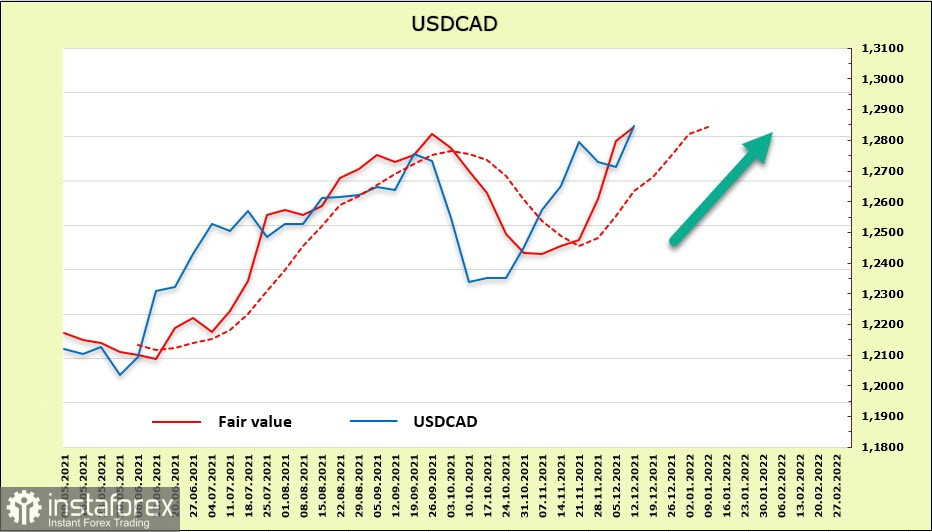

USD/CAD

Pár USD/CAD se vrátil na tříměsíční maxima, k čemuž přispěly výsledky zasedání Bank of Canada z minulého týdne. Existovala očekávání, že by banka mohla naznačit dřívější ukončení svého programu QE, což se však nestalo. BoC ponechala "forward guidance" ohledně budoucí politiky beze změny a zopakovala svůj závazek "udržovat diskontní sazbu na efektivní dolní hranici, dokud nebude překonán hospodářský pokles". Toto rozhodnutí sehrálo roli medvědího spouštěče pro kanadský dolar.

V současné době je nejpřiměřenějším měřítkem dubnové zvýšení sazeb. To je o něco dříve, než se předpokládá, že Fed učiní svůj krok, což dává USD/CAD určitý důvod k obratu směrem dolů, ale ne více.

Podle zprávy CFTC čistá krátká pozice v kanadském dolaru zůstává, ale mírně se snížila na -740 mil., což není příliš silná převaha. Odhadovaná cena se vyrovnala spotové ceně a dynamika je býčí, takže šance na další růst USD/CAD považujeme za výhodnější.

Nejbližší cíle jsou 1,2040 a 1,3015. Vše bude záviset na výsledku dnešního zasedání FOMC. Pravděpodobnost obratu směrem dolů je nízká.

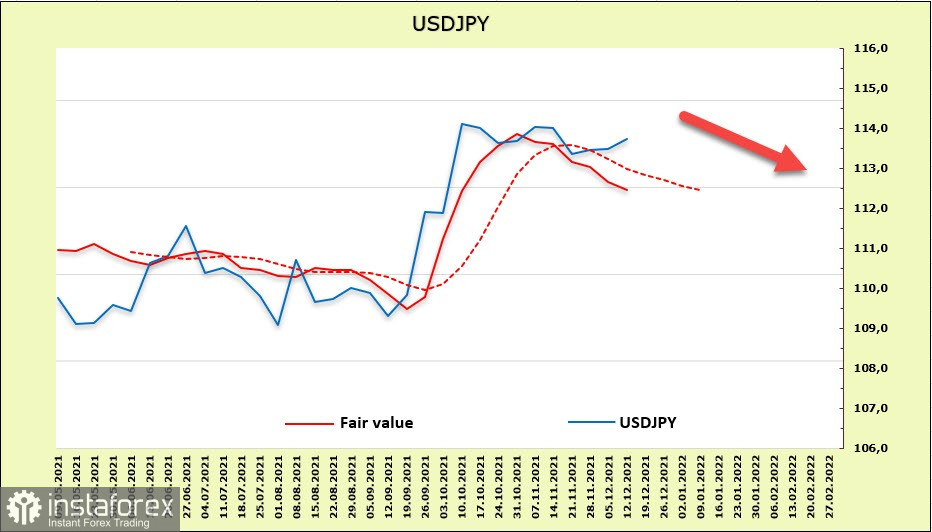

USD/JPY

Dne 14. prosince zveřejnila Bank of Japan úplnou zprávu o ekonomice Tankan, ve které se objevily slabé známky opuštění deflační struktury japonské ekonomiky. Například subindex maloobchodu je nejvyšší v historii sběru dat, ale banka Mizuho Bank sice analyzovala zprávy společností, ale tyto známky považuje za dočasné a domnívá se, že deflační struktura japonské ekonomiky zůstává stabilní. Lze tedy konstatovat, že pro oslabení jenu neexistují žádné vnitřní známky nebo jsou příliš nevýznamné.

Čistá krátká pozice jenu klesla o 1,77 mld. což je výrazná korekce, ale celkový objem (-6,9 mld.) je stále významný. Dynamika hovoří ve prospěch posilování jenu, což pravděpodobně odráží celkovou náladu na trhu na počátku cyklu ústupu světových centrálních bank z motivačních programů a v důsledku toho pokles poptávky po rizikových aktivech a nárůst poptávky po těch ochranných.

Jak bylo naznačeno před týdnem, JPY se drží v rozmezí. Výstup směrem dolů může odrážet náladu na trhu ohledně výsledku zasedání Fedu jako "mírně jestřábí". Investoři zřejmě čekají na potvrzení postoje Fedu k ukončení stimulačních opatření a následný logický růst poptávky po ochranných aktivech. V souladu s tím je nejpravděpodobnějším scénářem pokles k úrovni supportu 112,55 a následné proražení pod ni na 112,10/20.