Čeština

Čeština  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Українська

Українська Română

Română

Nové celní tarify, které byly zavedeny Trumpovým kabinetem na import z Číny v hodnotě dosahující 200 miliard dolarů, vstoupí v platnost 24. září. Navýšení v hodnotě 10% je mírnějším opatřením než dříve oznámená hodnota 25%, ale trhy nevnímaly pokles tohoto prahu jako připravenost USA na další vyjednávání, ale spíše jako znamení jejich slabé pozice.

Čína neocenila Trumpovu "umírněnost" a má v úmyslu na ni plně odpovědět. Tento kroj je nevyhnutelný, tak jako utažení obchodní politiky USA, která nemá žádný prostor pro manévrování. Trumpovým úmyslem je přimět metodou cukru a biče americké společnosti aby převedly kapitál a výrobní kapacity do USA. Dokud k tomu nedojde, nedojde ani k změnám v tarifní politice.

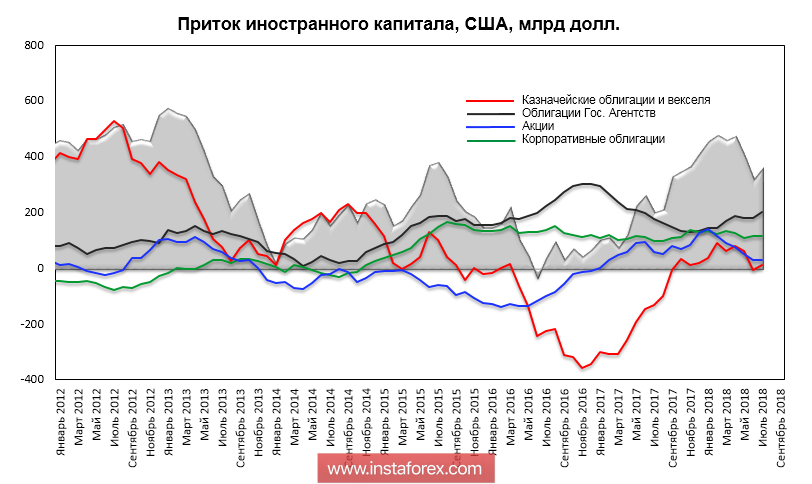

Podle amerického ministerstva obchodu, došlo ve druhém čtvrtletí k repatriaci 169,5 miliard korporátních prostředků, což je v porovnání se stejným obdobím v minulém roce (34,9 miliard) téměř pětinásobný nárůst, který by bylo možné považovat za úspěch, nebýt zpomalení v prvním čtvrtletí, kdy návratnost kapitálu činila 294.9 miliard.

Současně lze pozorovat značnou dynamiku v pohybu zahraničního kapitálu na americký trh cenných papírů. Po Trumpově zvolení skokově vzrostl příliv do státní pokladny a akciový trh prudce vzrostl, nicméně po schválení a vstupu v platnost daňové reformy v lednu 2018 začal proces obratu.

Zahraniční kapitál se z akciových trhů stáhl, ale indexy neklesly, jelikož odliv kompenzují operace zpětného vykoupení, kdy americké společnosti převádějí většinu repatriovaného kapitálu pro nákup vlastních akcií a zvýšení kapitalizace pro účely zlepšení finančních výkazů.

Podobně je tomu na dluhovém trhu, kdy se zmenšuje podíl zahraničních věřitelů při současně prováděným ukončováním reinvesticí Fedu do státní pokladny, ale nedochází ke kolapsu pyramidy veřejného dluhu protože někdo kupuje vládní dluhopisy se stejnou intenzitou.

Tento "někdo": nejde o primární dealery, podle snížení zůstatků komerčních bank na korespondujících účtech Fedu, indikují že jsou částečně vykupovány státem a částečně velkými korporacemi. Tímto se trh veřejného dluhu USA stále více internalizuje. Toto je znamením poklesu globálního statusu dolaru a nadcházející recese, která, spolu s nadcházející inverzí výnosové křivky, nutí investory přehodnotit výhled dolarového indexu ve směru poklesu.

EUR / USD

Hlavní zprávy z Eurozóny se očekávají z Vídně, kde se sešli čelní představitele zemí EU na neformálním summitu, aby diskutovali o tématech spojených z Brexitem. Půjde o pokus zmírnit podmínky, které nedávno představil hlavní vyjednávač EU, Barnier. Pokud se povede, budou mít evropské měny důvod k růstu. Páteční zveřejnění předběžných údajů o obchodní činnosti Markit bude mít na euro jen omezený vliv

Euro se dnes může opět pokusit prorazit klesající trend tvořený dvěma vrcholy z června a srpna, a jít výše. Pokud bude úspěšné, je nejbližším cílem 1.1733

GBP / USD

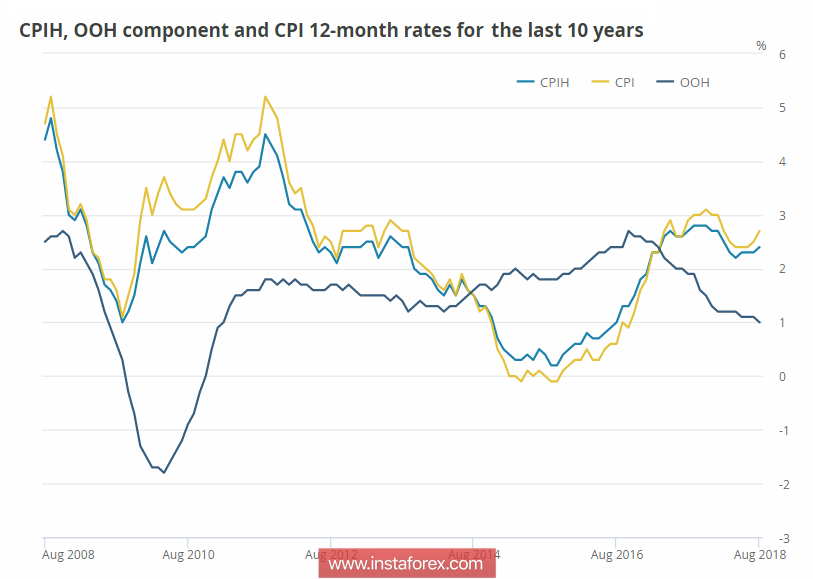

Inflace ve Spojeném království vzrostla v sprnu o 2,7% oproti růstu 2,5% v předchozím měsíci; výsledek předčil očekávání expertů. základní index se místo očekávanému poklesu zvýšil z 1,9% na 2,1%, tedy směrem ke striktní pozici Bank of England podporované statistikami.

Dnes získáme údaje o maloobchodních prodejích ze srpna, které můžou předčit očekávání, a libra může ve výsledku získat dodatečnou podporu. Současně je třeba vycházet z premisy, že před ukončením vyjednávání na EU summit, nepřivedou žádné externí faktory libru z horizontálního rozmezí.

Pokus býků aktualizovat červencový vysoký bod na 1.3213 byl neúspěšný, nicméně je možné, že dojde k dalšímu pokusu. Pokud z Vídně přijdou dobré zprávy, pokusí se libra stoupnout na 1.3292.