中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

如果經濟強勁,通脹是否會再次加速?尤其是因為聯邦儲備局在週期開始時的50個基點降息,使得金融條件更加有利於價格增長。在EUR/USD無法保持在1.12以上後,這樣的想法觸動了投資者的心弦。在九月份的FOMC會議之後,美國美元被大規模拋售;然而,歐元存在太多脆弱性,難以指望會有強勁的反彈。

聯儲局主席鮑威爾保證,美國經濟強勁,聯儲局貨幣寬鬆週期的積極開端是為了支持經濟,這促使了全球風險偏好的上升。高收益貨幣成為投資者的寵兒。特別地,紐西蘭元和澳大利亞元在聯儲局會議後表現最佳。而表現最差的是像日圓和瑞士法郎這樣的低收益貨幣。投資者準備重新投入套利交易,這對歐元造成了一定壓力。畢竟,很難將這種貨幣歸類為有利可圖的貨幣。

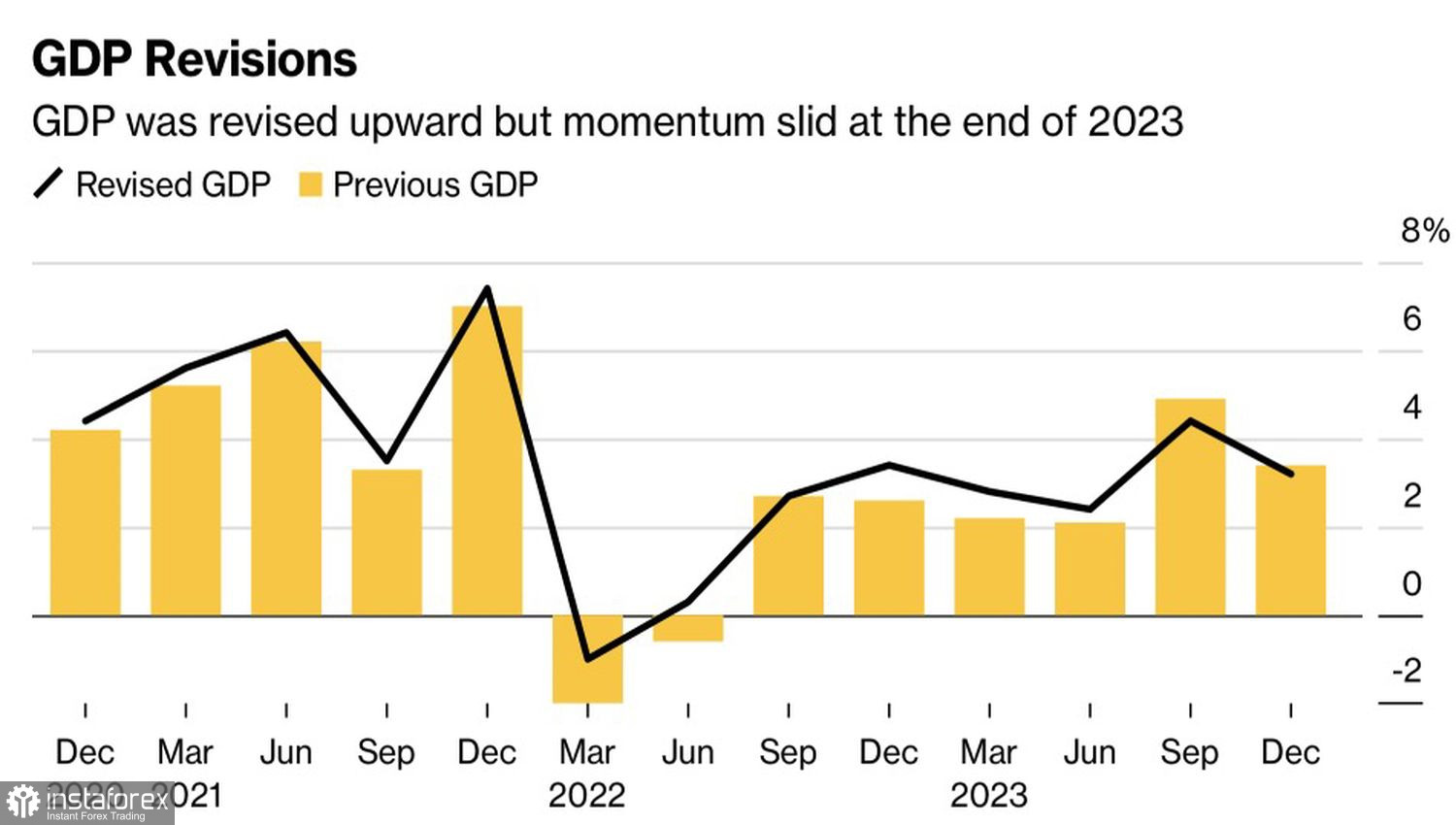

強勁的美國數據火上加油。失業救濟申請降至四個月以來的新低,顯示了勞動市場的強勁。耐用品訂單超過了Bloomberg專家的預測。美國第一季度GDP增長從1.4%被修訂至1.6%,第二季度則保持在3%。總體來看,截至2023年的五年內,美國GDP增長比最初估計多了2942億美元。

美國經濟動態

經濟越強勁,就越有可能承受美聯儲的貨幣緊縮,即使像2022-2023年一樣嚴重。不出所料,最新數據並未表明經濟衰退即將到來。軟著陸的機率很高,這意味著通脹可能會像1月至3月一樣得到第二次機會,那時美聯儲在2023年底的鴿派轉向後不得不恢復鷹派言論。希望9月的聯邦基金利率下調50個基點不會證明是一個錯誤。

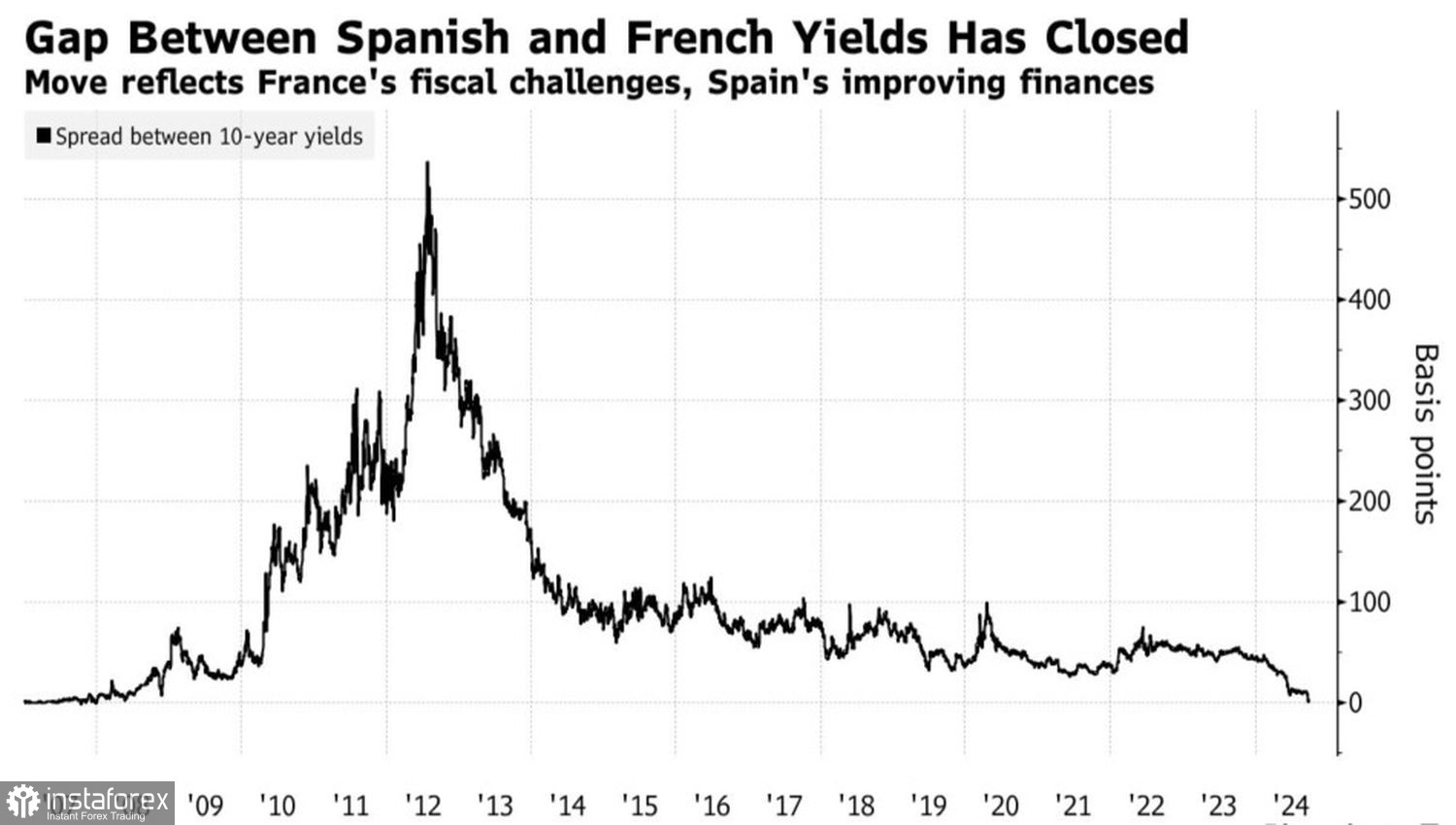

與此同時,歐元正面臨著政治風險上升的挑戰。自2007年以來,法國債券收益率首次低於西班牙債券。乍一看,這似乎並不令人擔憂,但馬德里的評級低於巴黎,因此收益率差跌至零以下預示著法國存在嚴重問題。

西班牙和法國債券收益率差的動態

因此,市場正處於一場拉鋸戰。一方面,美聯儲開始的貨幣寬鬆周期提供了拋售美元的充分理由;另一方面,歐元自身存在許多弱點,同時美國的通脹可能會回升。

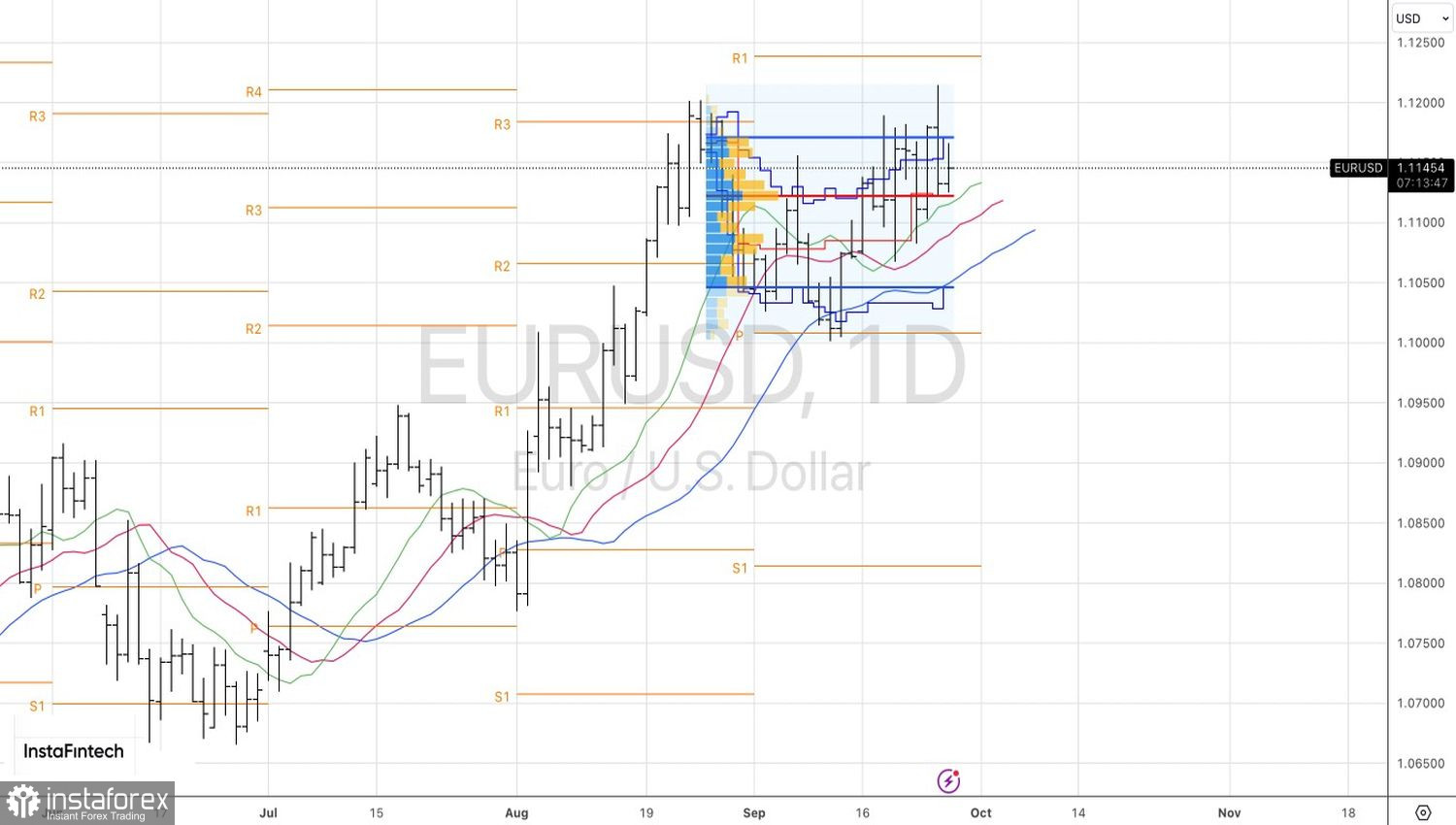

從技術角度看,在EUR/USD日線圖上,不確定性顯示為內部柱狀體。採用1.1165的待執行買單和1.1120的待執行賣單是有道理的。