中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

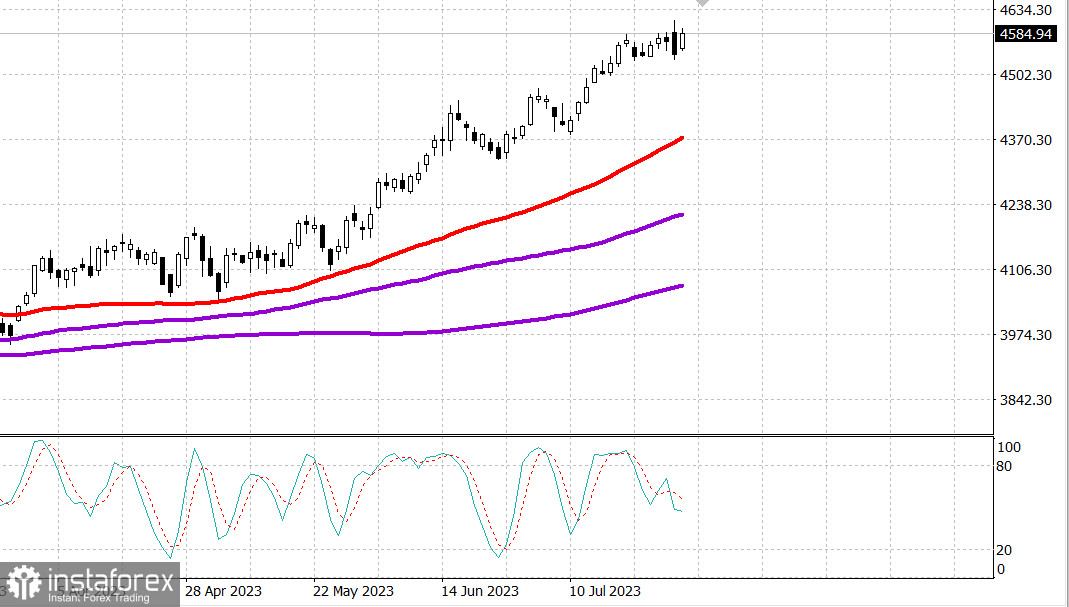

S&P500

31.07 评述

美国市场:处于最高水平。

美国主要股指在周尾和月尾都上涨:道指上涨0.5%,纳斯达克上涨2%,标普500指数上涨1%。

S&P500 4583区间,4540 - 4620

股市在周四下午的抛售后恢复,坚持低位买入的原则。在这方面,以大市值公司股票为代表的股票具有吸引力,并显示出显著增长,从而提高了指数的表现。然而,其他许多股票也参与了此次上涨。主要指数上涨了0.5%至1.9%。

Meta平台(META 325.48,+13.77,+4.4%)和特斯拉(TSLA 266.86,+11.15,+4.4%)在没有任何消息的情况下上涨超过4.0%。先锋超大规模增长交易所交易基金(MGK)上涨了1.7%,英富时500等权重交易所交易基金(RSP)上涨了0.5%。按市值加权的标普500上涨了1.0%。

一些昨天闭市后发布收益的知名股票受到投资者的积极反应,这成为整个市场的额外支撑。英特尔(INTC 36.83,+2.28,+6.6%),宝洁(PG 156.41,+4.30,+2.8%)和Roku(ROKU 89.61,+21.42,+31.4%)在这方面是最有影响力的领导者之一。

此外,六月份的个人收入和支出报告总体上表明了经济的软着陆, 这也是股市的另一个支持来源。具体来说,报告显示实际个人支出大幅增长,并继续实现个人消费支出指数和核心个人消费支出指数的通胀。

标准普尔500指数中有9个行业收于涨的。能源行业(+0.1%)增长最小,由于埃克森(XOM 104.16,-1.26,-1.2%)和雪佛龙(CVX 158.87,-0.79,-0.5%)发布了营收和亏损报告而受到负面影响。

道琼斯指数消费品部门(+1.0%)显示出良好的业绩。普罗克特与甘布尔和中国汽车基金(MDLZ)(+2.68,+3.7%)在该领域处于领先地位,而高露洁棕榄(MDL,-1.49,-1.9%)的股价下跌,因为投资者对季度业绩进行了消化。

在日本,日本银行在投票中意外地选择以更大的灵活性进行利率曲线管理政策,表示将保持目标利率在0.5%的水平上,但每个工作日通过固定利率购买操作以1.0%的利率购买10年期日本国债。日元最初在这一消息的刺激下上涨,但很快失去动力,因为美元大幅上涨,短期看空头位置的投资活动推动了这一局势。在某个时刻下跌了近1.0%的USD/JPY汇率升至141.13的升幅达到1.2%。

- Nasdaq Composite:年初至今上涨了36.8%

- S&P 500:年初至今上涨了19.3%

- 罗素2000:年初至今上涨了12.5%

- S&P Midcap 400:年初至今上涨了11.8%

- 道琼斯工业指数:年初至今上涨了7.0%

经济数据概述:

- 六月份个人收入相比上个月增长了0.3%(共识为0.5%),在重新评估后,上个月增长了0.5%(从0.4%上调至0.5%)。个人支出相比上个月增加了0.5%(共识为0.3%),在重新评估后,上个月增长了0.2%(从0.1%上调至0.2%)。PCE价格指数增长了0.2%(共识为0.2%),而排除食品和能源的核心PCE价格指数也按预期增长了0.2%。

- 报告的关键结论是强劲的支出和持续的通货紧缩,这表明实际个人支出增长了0.4%,而PCE价格指数的年增率为3.0%,较上次的3.8%有所下降。 % 在五月份,基础个人消费支出价格指数的年度增长率为4.1%,低于五月份的4.6%。

- 二季度劳动成本指数显示,按季调数据计算,公民劳工薪资成本增长了1.0%(共识预测:1.1%),截至2023年6月的三个月期间,相比于截至2023年3月的三个月期间的1.2%增长。

- 该报告的关键结论是指出就业支出放缓,这应该让市场和美联储感到宽慰。

- 密歇根大学的七月最终消费者信心指数为71.6(共识预测:72.6),低于初步数据72.6。六月的最终读数为64.4。去年同期的指数为51.5。

- 该报告的关键结论是由于通胀放缓和劳动力市场的稳定,消费者对经济前景的情绪有所改善。

在周一之前,经济数据将受到限制,东部时间9:45公布芝加哥7月PMI指数(之前为41.5)。

能源:布伦特原油84.10美元

中国7月PMI制造业指数为49.3,连续第四个月低于50%,即产量收缩。

结论:美国市场一直努力保持上涨。然而只有在经历正常调整后才应该购买。

米哈伊尔·马卡罗夫,更多分析: