中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

正如所需证明的那样。在俄罗斯的投资孤立条件下,中央银行暗示将提高关键利率并不会使美元/卢布的“多头”感到不安。卢布汇率由交易流量决定。这些交易流量和货币收入的减少会恶化当前账户的状况并增加俄罗斯预算的赤字。所有这些都有助于俄罗斯货币兑美元的汇率下降。特别是在美联储打算再次提高联邦基金利率的情况下。

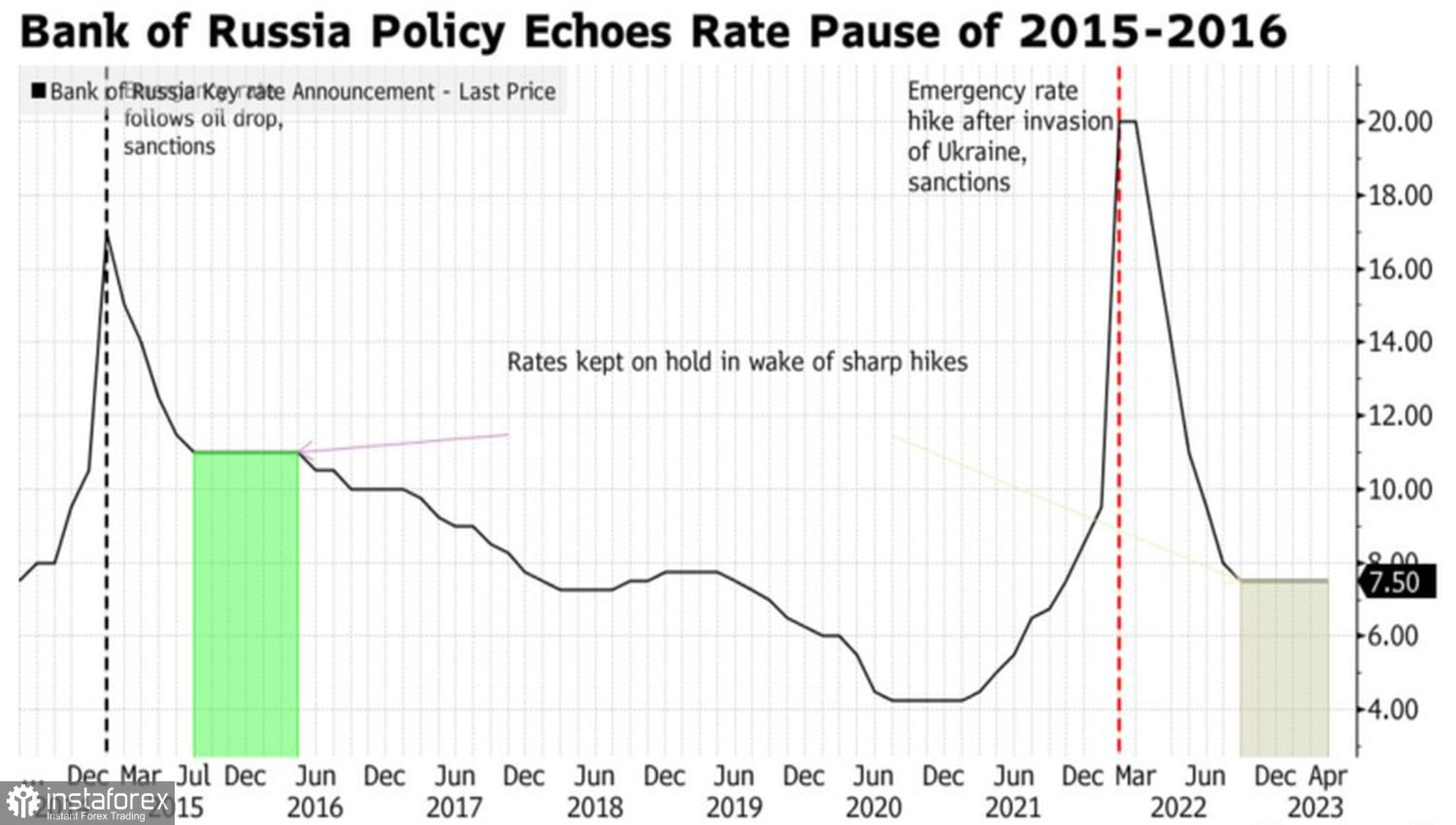

在其6月会议上,俄罗斯央行决定将关键利率保持在7.5%的水平。埃尔维拉·纳比乌利娜表示,已考虑提高利率的问题,但中央银行更倾向于发出“鹰派”信号以收紧货币政策。在我看来,这是正确的判断。市场在期望中增长,因此借款成本的上升并不像承诺在未来这样重要。

看起来,消费价格放缓到4%的目标使得俄罗斯央行可以继续坐在路边观望,然而,根据监管机构的看法,通胀风险正在增加。这些风险包括大规模增加政府支出、消费信贷增长、劳动力短缺以及三个月来首次的通胀预期上升。在这种情况下,需要发出“鹰派”信号。据彭博社报道,到2023年底,关键利率将上升50个基点,达到8%。它的提高可能是一次性的,也可能分为两次会议进行。

俄罗斯央行关键利率动态

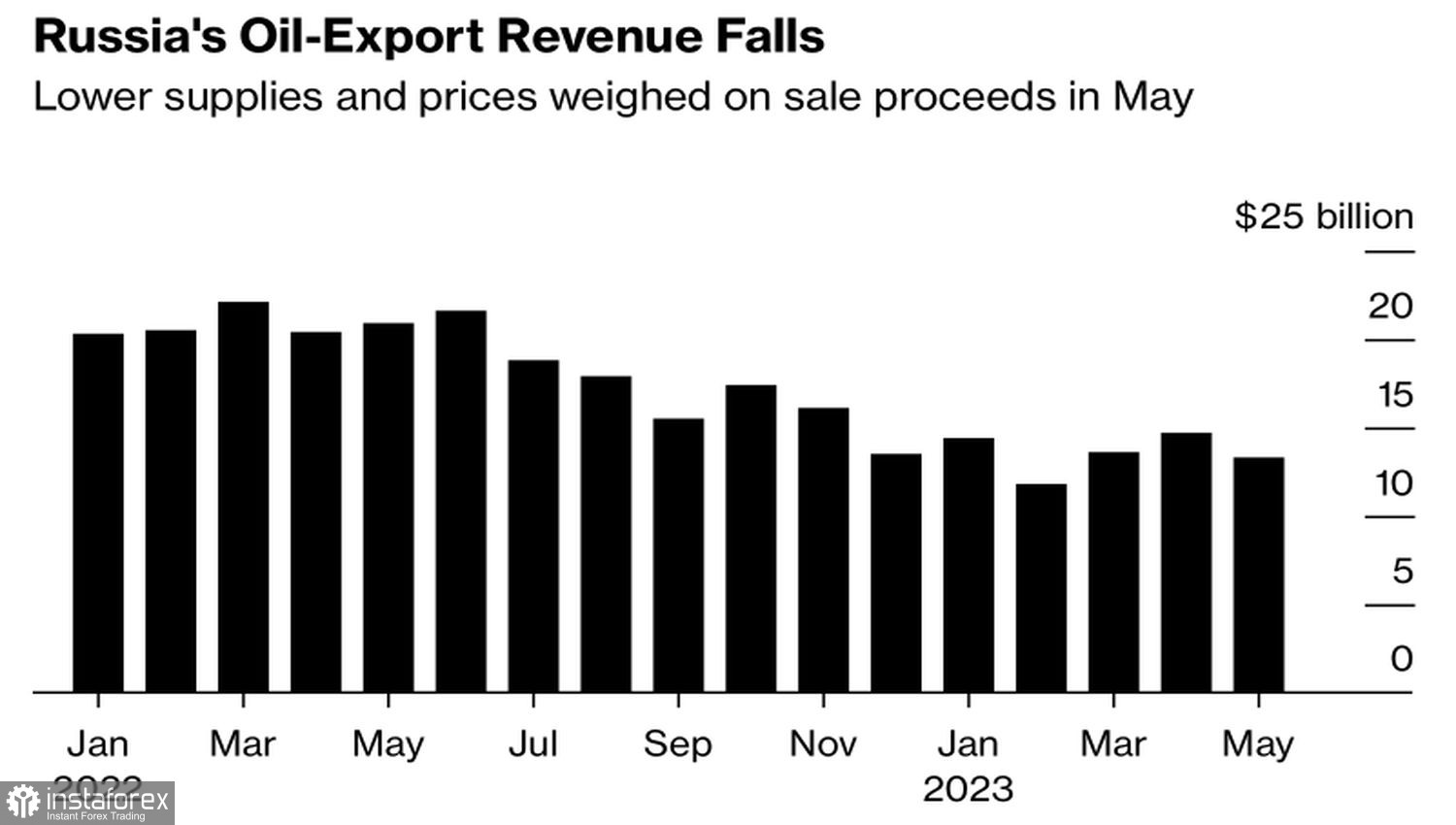

实际上,美联储和俄罗斯央行都在暂停并暗示未来将收紧货币政策。理论上,这应该导致在俄罗斯和美国债券收益率大致相等的情况下,USD/RUB汇率稳定。但实际情况并非如此。目前,将资金投入俄罗斯资产对外国人来说是禁忌,因此埃尔维拉·纳比乌利娜的响亮声明被市场忽略了。更让市场担心的是莫斯科的外汇收入。

根据俄罗斯经济发展部的估计,5月份的外汇收入为133亿美元,比4月份少14亿美元,比去年同期下降36%。这一指标在油价从每桶60.22美元下降到每桶54.79美元的背景下降至2月份的最低点。超过一半的石油出口量来自印度和中国。12%的出口流向非洲、拉丁美洲和中东。

俄罗斯外汇收入的动态

货币收入的减少对卢布来说是一个不好的信号。这会降低预算收入流入并扩大赤字。必须进行资金筹措,但由于海外资金流入的缺乏和不可预测性,只能启动印钞机,这立即反映在俄罗斯货币上。

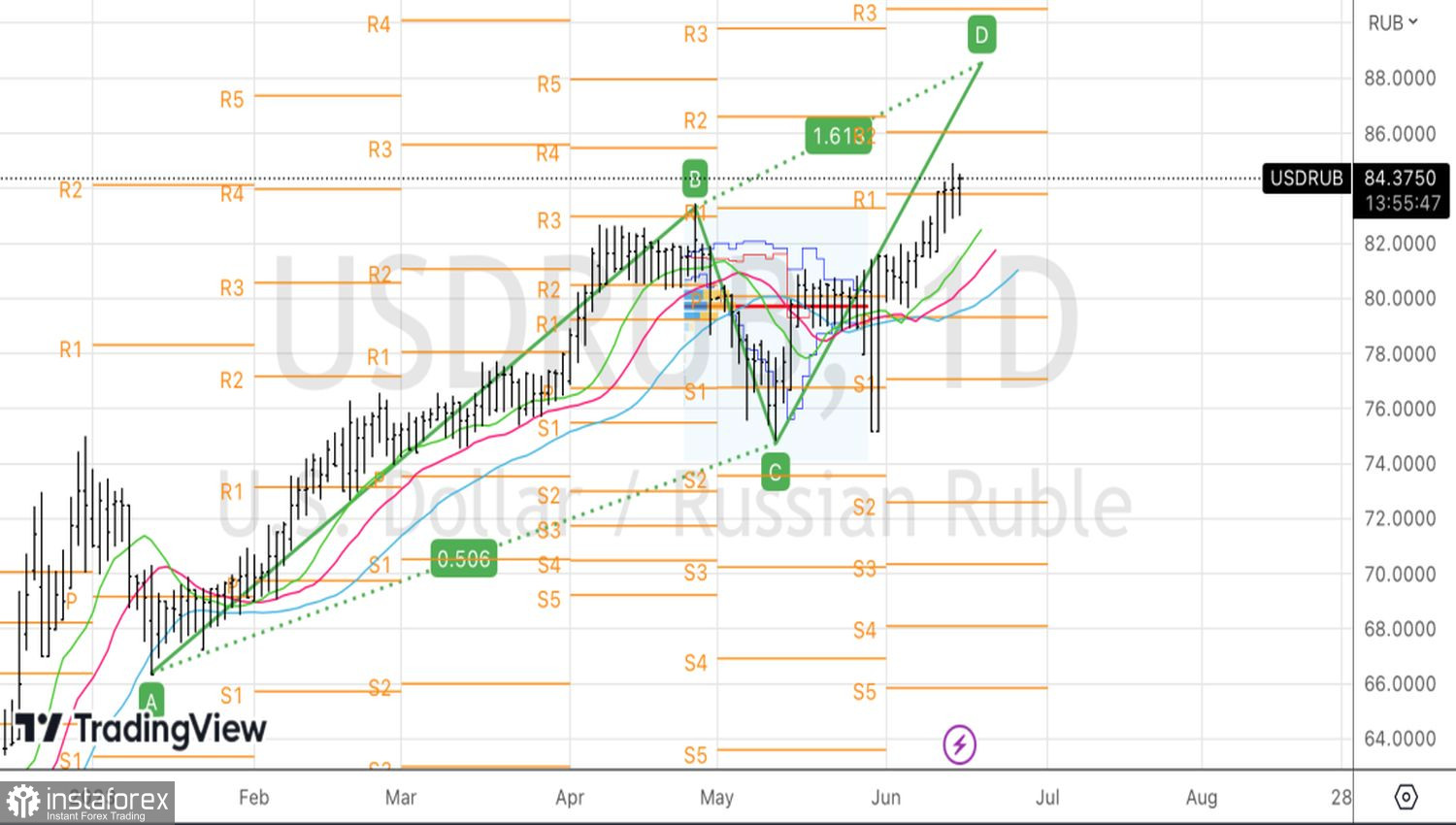

从技术上讲,在短暂的停顿后,美元/卢布的“多头”恢复了上升趋势。根据谐波交易模式AB=CD,向161.8%目标的上涨持续进行。我们继续持有并定期增加之前形成的多头头寸,以88.5为方向。