中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

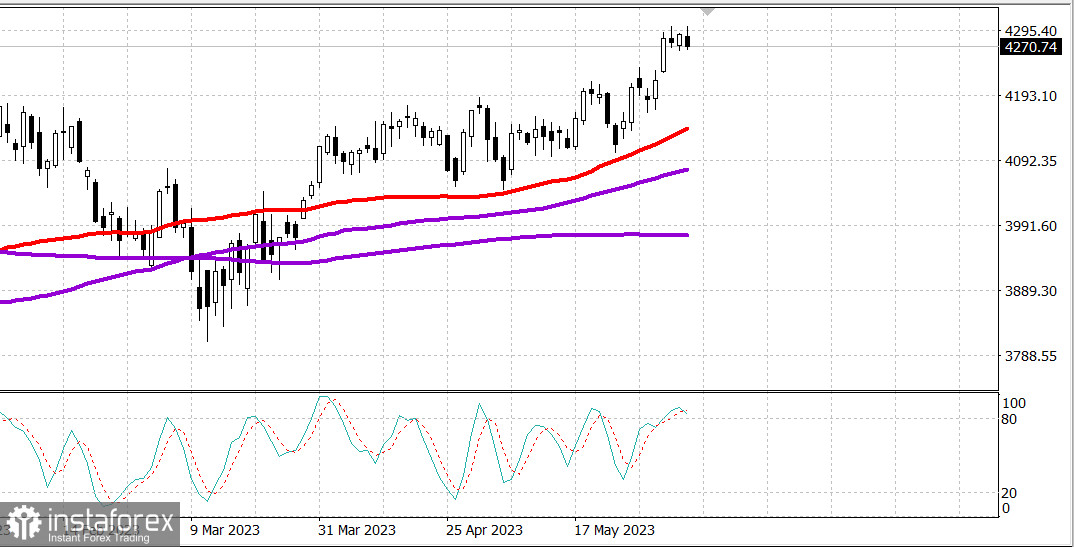

S&P500

08.06 概述

美国市场。整理期。

美国主要指数适度下跌,道琼斯指数上涨0.3%,纳斯达克指数下跌1%,标普500指数下跌0.3%,S&P500 为4269,范围为4230-4310。

尽管指数的表现不一,周三的交易相当乐观。 考虑到大型市值股票的损失规模,主要指数在高于平均交易量的情况下表现良好。 Russell 2000 再次成为赢家,上涨1.8%。

亚马逊(121.23 AMZN,-5.38,-4.3%),Alphabet(GOOG 122.94,-4.97,-3.9%),微软(MSFT 323.38,-10.30,-3.1%)和 NVIDIA(NVDA 374.81,-11.68,-3.0%)显着下降, 倾向于在大幅上涨和对重新评估的某些担忧之后进行利润回吐。苹果(AAPL 177.82,-1.39,-0.8%)也在本次交易中录得亏损。 Vanguard Mega Cap Growth(MGK)ETF 下跌1.7%。

然而,更广泛的市场表现相对强劲。 Invesco S&P 500 Equal Weight ETF (RSP) 上涨了0.7%,因为资金从大型市值股票流向经济敏感的其他股票。按市值加权的S&P 500在交易初期达到4299后遭遇了一些阻力,下跌了0.4%。

Russell 2000得到了能源和地区银行业的支持。 SPDR S&P Regional Banking ETF (KRE) 上涨了3.3%。 S&P 500能源板块(+2.7%)远远领先于其竞争对手。

其他市场领导者包括周期性材料(+1.2%)和工业企业(+1.6%)。

落后的大型市值股票成分对通信服务(-1.9%),信息技术(-1.6%)和消费品行业(-0.9%)造成了压力。

不断上升的市场利率是大型资本化公司和其他成长股的另一个限制因素。加拿大银行意外地将利率上调25个基点至4.75%后,国库债券出现了抛售潮;然而,当大型资本化公司的股票接近当日最低点时,损失得到了缩小。两年期债券收益率上涨了两个基点至4.55%,而十年期国债收益率上涨了九个基点至3.78%。

- Nasdaq Composite:年初以来上涨25.2%

- S&P 500:年初以来上涨11.2%

- 罗素2000:年初以来上涨7.2%

- S&P Midcap 400:年初以来上涨5.7%

- 道琼斯工业指数:年初以来上涨1.6%

经济数据概述:

- 每周 MBA 抵押贷款申请指数下降了 1.4%,购房申请下降了 2.0%,再融资申请下降了 1.0%。

- 美国贸易逆差在四月份增加到 746 亿美元(共识为 753 亿美元),而三月份的数字从 642 亿美元修正为 606 亿美元,这些数字是在商品和服务的年度变化方面进行修正的。

- 报告的关键结论是出口下降,反映了美国商品在海外的需求疲软。

- 报告的关键结论是,四月份的信贷扩张速度是由可再生信贷引起的,这可能引起担忧,因为与通货膨胀作斗争的消费者更多地依赖信用卡来维持其购买活动。

在周四之前,市场参与者将获得以下经济数据:

- 东部时间上午8:30:每周初请失业金申请(共识237,000;前值232,000)和继续申请失业救济金(前值1,795,000)。

- 东部时间上午10:00:4月份的批发库存(共识-0.2%;前值0.0%)

- 东部时间上午10:30:EIA每周天然气库存(增加110亿立方英尺)

能源。油价波动。布伦特原油价格为76.80美元。

结论。美国市场保持增长势头,可能会继续增长。我们将关注今天的就业报告。

Mikhail Makarov,更多分析: