中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

美国继续升级欧洲大陆的紧张局势,追求其尚未完全明确的目标。出于某种原因,美国称入侵乌克兰是"不可避免的",为发动战争制造了虚假借口。尽管这种计划很荒谬,但军事行动的准备工作正在迅速进行。

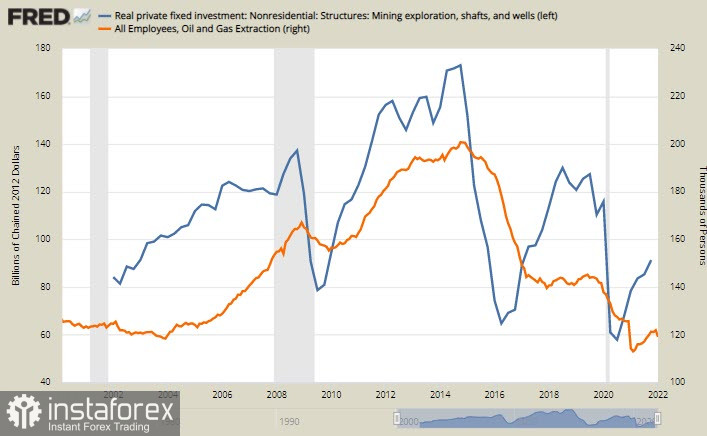

可能没有真正的战争准备,但市场不会对现实做出反应,而是对信息噪音做出反应。标普500指数收盘跌幅超过2%,亚太国家股市处于红线,欧洲也将在红区开盘毫无疑问。石油的增长也很大程度上是由于地缘政治原因。与此同时,美国对采掘业的投资处于低水平,与 2015 年的高位相去甚远,就业没有增长,这意味着短期内没有生产增长的潜力。

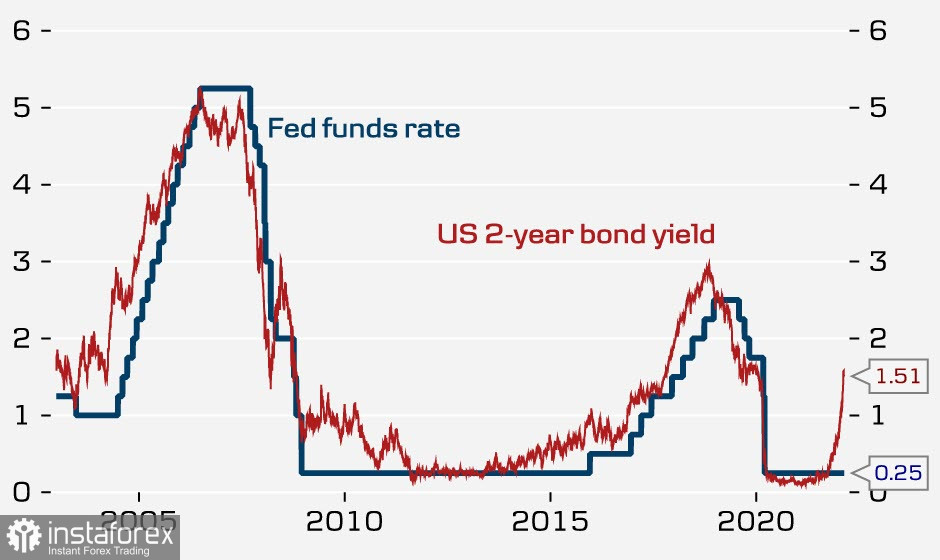

周三公布的美联储 1 月会议纪要将 3 月加息预期略微下调了 0.5%,因此可以被视为鸽派。然而,鉴于通胀上升、劳动力市场充满信心以及增长前景更强劲,美联储官员正准备比先前预测的更积极地加息。美联储官员发表后的评论并不统一。尤其是圣路易斯联储行长布拉德证实了此前表示的需要在 7 月前加息 100 个点的立场,而卡什卡里则相信加息将无助于降低通胀。反过来,哈克呼吁在 3 月份仅将利率提高 0.25%。

最新数据的公布结果普遍偏软,但并未引起市场明显反应,市场处于"备战"的魔咒之下。费城联储指数 2 月份从 23.2p 跌至 16.0p,低于 20p 的预测。初请失业金人数意外从 22.5 万上升至 24.8 万,而不是预期的下降至 21.8 万。区域评估的疲软可能表明 2 月份的 ISM 指数也将出现下降。

市场对美联储的计划没有达成共识,这只会加剧紧张局势。尽管美国经济复苏的步伐看起来有些被高估,但需要立即干预的金融指标却超出了规模。分析过去 30 年的加息周期,丹斯克银行认为,目前的情况已经与以前大不相同——核心通胀高得多,失业率低,收益率迅速上升,而利率落后于它们不合理的远。

据此,该行表示,美联储将被迫迅速赶上收益率曲线,因此今年将加息200个点,并立即从3月份的50便士开始。 5月,将开始减少余额。如果它的计算是正确的,那么我们应该预计美国预算负担会更快增加,预算赤字也会迅速增加,这需要政府采取果断行动。

美国需要为外国资本的流入创造条件,为此需要结合两个因素来实施——为营商创造更有利的条件,并防止由于采取必要行动而导致金融条件迅速收紧。美联储。首先是通过原材料和能源价格上涨实现的,这就是为什么石油具有良好的增长前景,尽管该行业的投资水平较低,以及欧洲的天然气价格。第二个是欧洲地缘政治紧张局势的加剧,这为资本外逃创造了条件。

因此,我们倾向于将欧洲地缘政治紧张局势的加剧视为美联储 3 月加息周期不可避免开始的掩护操作。其目标是支持疲软的美元并转向投资者从欧洲撤资的一面,这是在今年秋季中期选举之前实施"拜登计划"的主要风险,届时美联储将开始缩减资产负债表并将无法以相同数量为美国预算提供资金。如果没有如此大规模的支撑,美元会像 CFTC 报告数周以来所显示的那样,以更快的速度走弱。