中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

美元指数在前一天跌至12个月低点后暂停了交易。整个市场都出现了回调,但没有理由怀疑长期趋势,对此也有合乎逻辑的解释

周三的两个关键事件都符合预期,可能会改变投资者的情绪,因此它们不会对股价产生重大影响。我们谈论的是美联储9月份会议纪要和消费者通胀报告的公布。

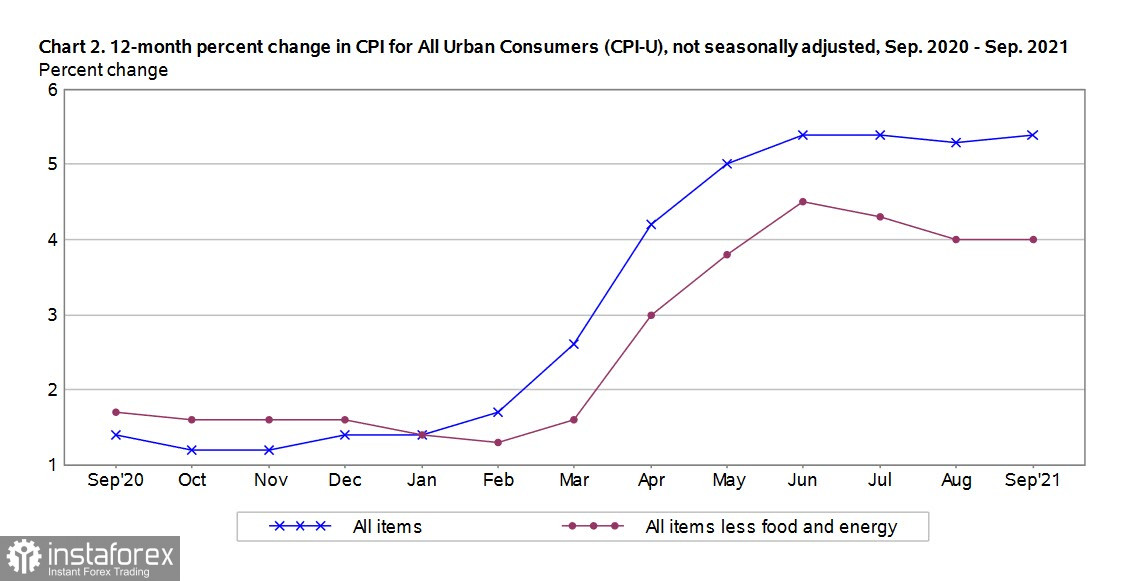

根据美国劳工统计局的数据,美国9月份的消费者物价上涨0.4%(预期+0.3%),同比上涨5.4%(预期为5.3%)。增长率略高于预期,但美联储考虑的不包括能源和食品的基本价值仍保持在4%的水平。

尽管如此,显然通胀趋于持久的担忧已经得到证实,因此仍有一些反应。 5 年期 TIPS 债券收益率升至 2.68%,创 4 个月新高,黄金收盘涨至每盎司 1792 美元的月度高位。这些动态与其说是美元走软,不如说是为风险资产退出而导致对保护性资产的需求增加做准备,因为联邦公开市场委员会会议纪要证实了关于即将开始限购的预测量化宽松。

FOMC 成员的共识是,他们准备开始每月减少 150 亿美元,但根据会议纪要,有几位参与者准备更快地减少。例如,每月200亿。无论如何,该计划的完成预计不迟于 2022 年 7 月,即如果它在 11 月开始。

此外,需要注意的是,委员会成员之间对于如何解读劳动力市场复苏的步伐并不统一。劳动力市场疲软,只要激励措施减少,就会构成严重威胁,尽管文件中没有"滞胀"一词,但很明显,委员会成员对这种威胁感到担忧。由于量化宽松政策的减少,劳动力市场疲软是保护性资产需求增长的一个因素。未来几天,风险资产的退出很可能会更加突出,即商品货币将面临压力。与此同时,高能源价格也无济于事,因为它们在很大程度上不是高需求的指标,而是行政和政治错误的指标。

英镑/美元

英镑正在同时经历多种因素的多向冲击,最终需求将在何处波动很难说。

现阶段,脱欧因素不再是利多因素,而是利空因素。与欧盟的谈判紧张,英国无法利用其形势,在制定新的贸易协定之前,贸易平衡正在恶化。由规划错误引起的能源危机有可能在寒冷的冬季减缓生产和增加进口,这也将恶化贸易平衡,需要采取额外措施来支持经济,而不是减少激励措施。

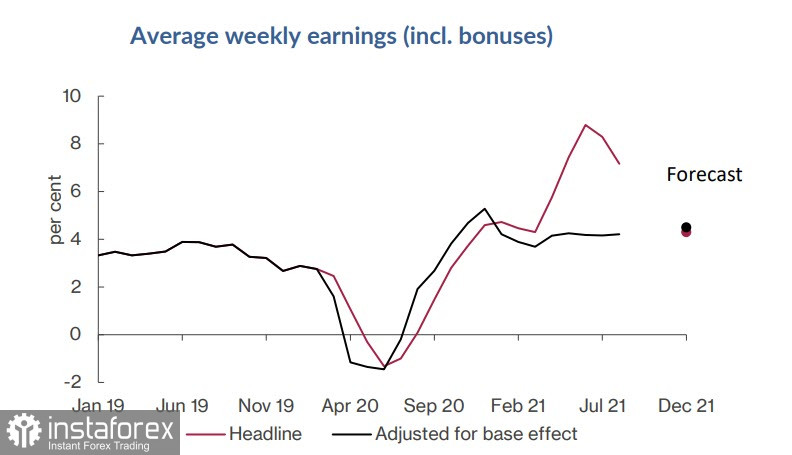

与此同时,工资增长率已经超过了码头水平,根据 NIESR 的预测,这个过程还没有结束。预计第 4 季度的薪资增长率将从目前的 4.2% 增长至 4.5%。

因此,这一趋势有利于通货膨胀的进一步增长,这迫使英国央行在美联储宣布退出超软政策后做出更快的反应。这种威胁的程度还不清楚。

可以假设当前的增长是暂时的,可能在技术阻力位1.3720附近结束。

欧元/美元

10月份德国ZEW指数连续第5次下降4.2个百分点,即22.3个百分点,可以说德国经济前景明显恶化。对于欧元区来说,该指数也连续第5次下降,但与此同时,大多数专家预计通胀将继续上升。这两个过程同时意味着滞胀威胁的增加,这使得欧元的前景相当黯淡,尤其是在美联储预计将完成量化宽松的情况下。

可以认为,欧元将继续下跌。利用当前的回调从更高的水平卖出是合乎逻辑的。目标设定在1.15