中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

全球股市上周收于负值区间,而美元兑主要货币继续整固。大宗商品市场也经历了艰难的一周。原油价格自8月底以来首次承压。

这种市场行为的主要原因仍然是投资者预期美元流动性将开始减少,因为美联储决定开始"缩减"资产购买的过程——政府债券和有担保的抵押贷款公司债券,以及何时决定是否提高美国政府债务上限的不确定性。截止日期是10月18日。此外,市场的焦点是企业第三季度的企业报告。

美国就业问题对整个市场,尤其是美国市场来说,是另一个负面消息。上周公布的失业救济申请数据显示出令人沮丧的数值。这一数字从一周前的35.1万升至33.5万,而不是此前预测的下降幅度。这一消息导致美国股指下跌,并对全球其他股市产生了负面影响。

是什么威胁着美国9月份疲软的就业数据?

本周,市场的注意力将集中在美国最重要的失业数据的公布上,这应该会对市场行为产生强烈的影响,可能还会影响美联储下次会议的结果。根据预测,9月份美国经济将新增46万个就业岗位,而一个月前为23.5万个。此外,失业率应该从5.2%下降到5.1%。

如果数据真的与预期相符,甚至更高,这将成为股市需求增加的理由,而且奇怪的是,在美元走强后,股市的跌幅同样有限。出现这种动态的原因,将是投资者对美国经济将继续复苏的预期增长。但如果新增就业岗位数量再次明显低于预期,这将打击股市的需求。与此同时,美元在局部下跌后不太可能显著升值,因为劳动力市场的下一个负面数据可能会成为美联储决定放缓削减激励措施以及有望加息的基础。

总的来说,本周可能会对本月的市场行为产生显著影响,并产生深远影响。

当日天气预报:

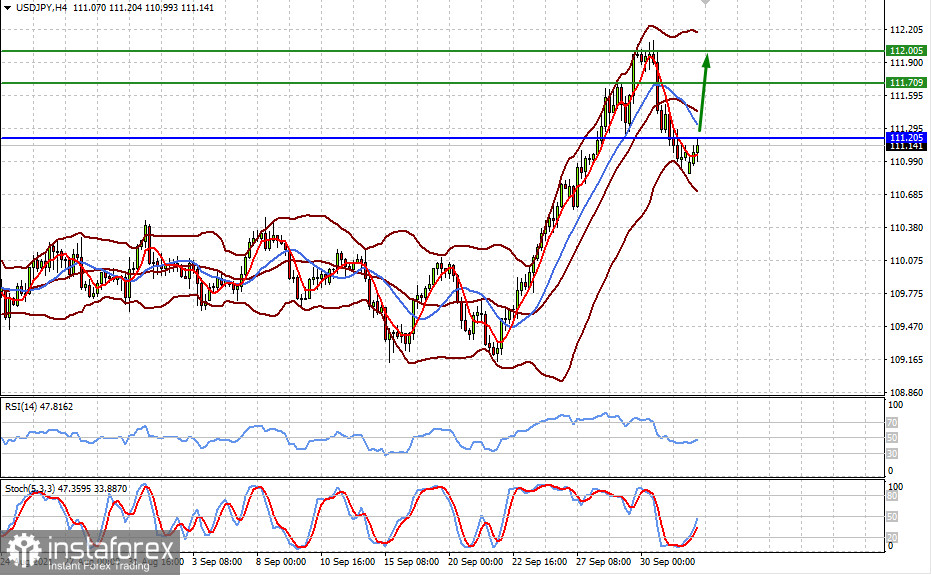

美元兑日元在111.20下方交易,但高于111.00。如果市场上的负面情绪持续下去,该货币对将突破111.20的水平,冲到111.70,然后冲到112.00。

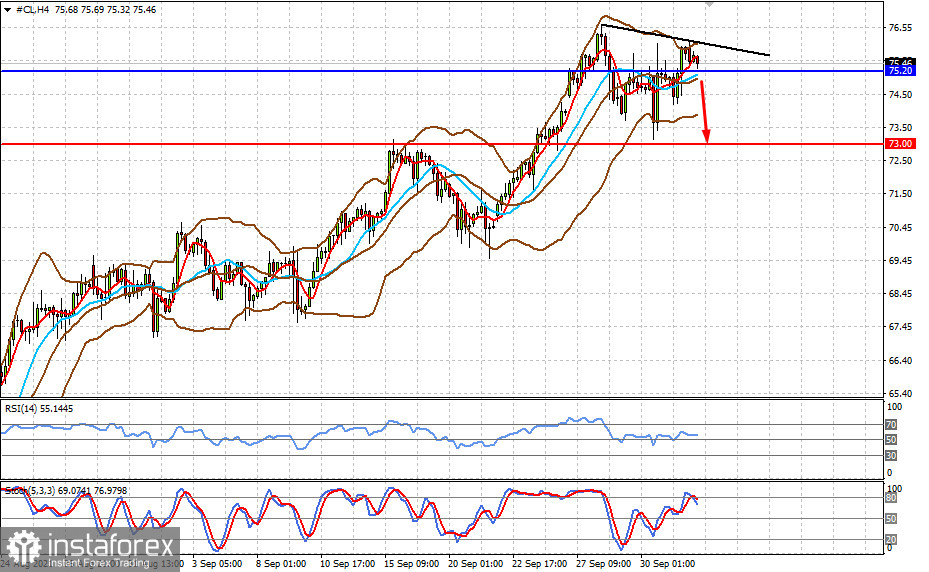

如果欧佩克+峰会决定增加原油产量,WTI原油价格可能会下跌。在这种情况下,油价将跌至每桶73.00美元。