Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

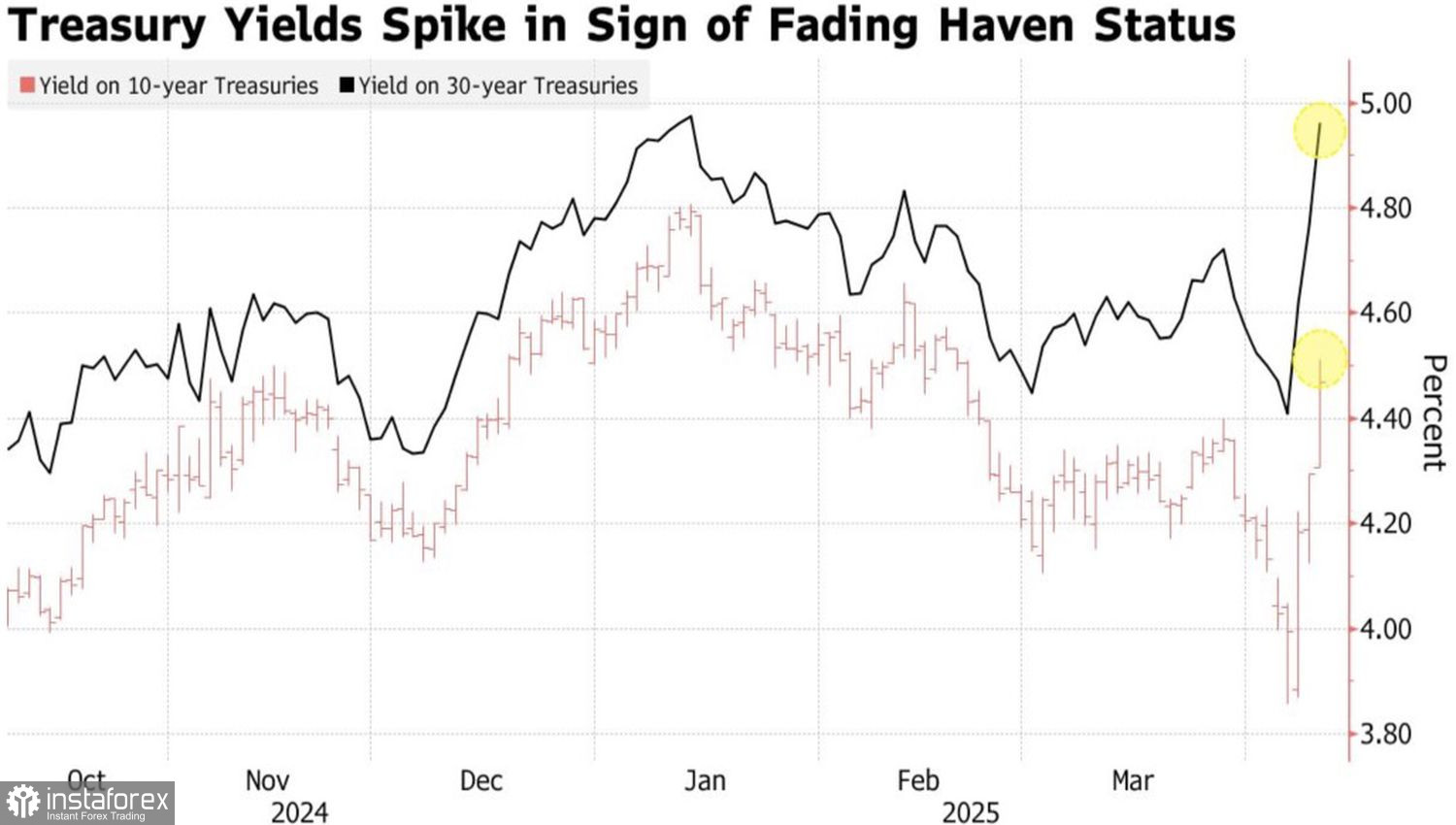

Бедата често идва по двойки или групи. Спадът на американската изключителност е само едно от предизвикателствата, пред които са изправени мечките на EUR/USD. Основната валутна двойка остава устойчива и понякога преминава в настъпление, дори при спада на европейските фондови индекси и ескалиращото търговско напрежение между САЩ и Китай. Коренът на проблема се крие в разпродажбата на американски държавни облигации. Този пазар вече не е сигурно убежище за изплашени инвеститори. При този темп, доларът скоро може да загуби статуса си на основна световна резервна валута.

Око за око, зъб за зъб. Китай не се уплаши от увеличаването на тарифите от страна на САЩ с още 50%, което ги доведе до общо 104%. В отговор, Пекин отвърна, като увеличи своите тарифи върху американския внос до 84%. Освен това, нарастващата доходност на американските държавни облигации сигнализира, че Китай може да започне да разпродава притежаваните от него американски дългове — което би могло да бъде дори по-пагубно от самите тарифи.

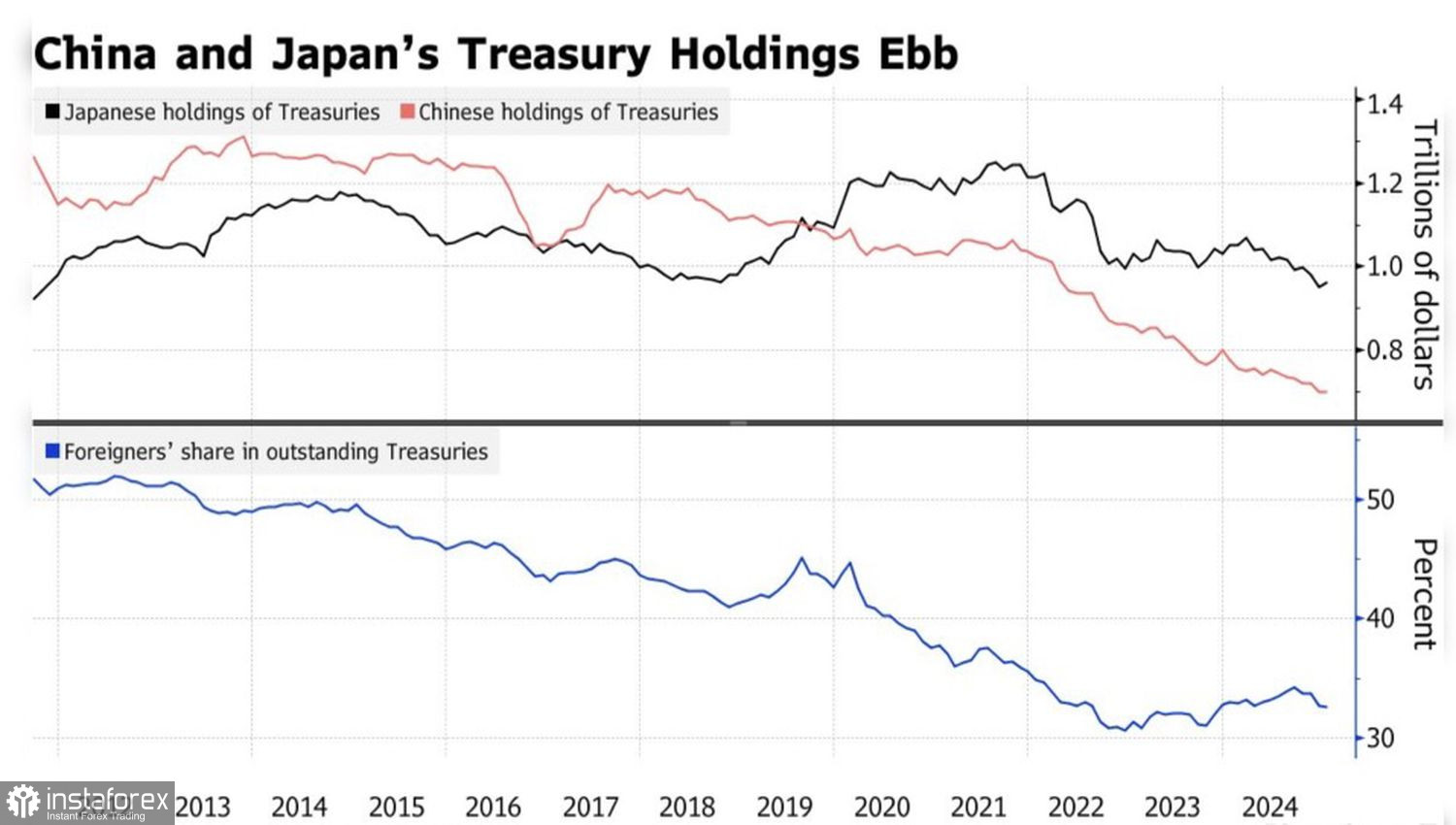

Притежания на американски облигации от Китай и Япония

Китай и Япония са най-големите притежатели на американски държавни облигации, като чуждестранните инвеститори колективно притежават над 30% от този пазар. След като Белият дом обяви новите си мита на "Деня на освобождението" на Америка, пред инвеститорите възникна естественият въпрос: дали други страни все още ще искат да финансират американската икономика чрез продължаващо закупуване или задържане на нейния дълг?

Пекин и Токио преди насочваха своите търговски излишъци със САЩ към закупуване на държавни облигации. Въпреки това, след като се вземат предвид баланса на текущата сметка, те може да бъдат принудени да се отърват от тези притежания. Растящите доходности на 10-годишни облигации дори могат да предизвикат намеса от Федералния резерв. Deutsche Bank предсказва стартирането на нова програма за количествено улесняване (QE).

Динамика на доходността на американските облигации

По този начин, докато първоначалната реакция на нерезидентите към широкомащабните тарифи на Тръмп беше да се освобождават масово от американски акции, до началото на април американските облигации станаха следващата цел. Изтичането на капитал от Северна Америка оказва натиск върху щатския долар, чиито позиции започват да се клатят. С оглед на настоящите развития в световната икономика, "зелените" рискуват да загубят ролята си на основна резервна валута в света.

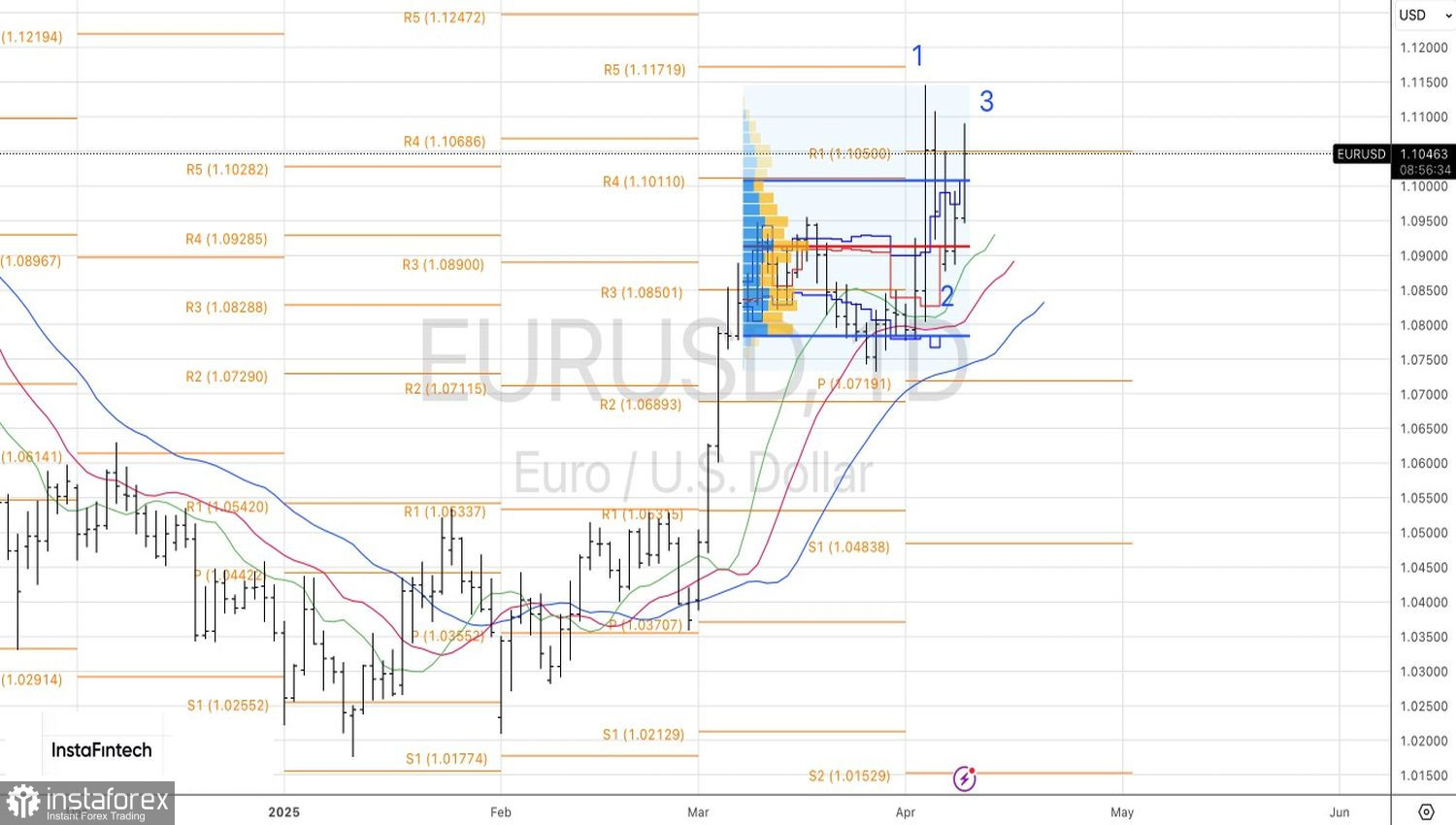

Bank of America вярва, че загуба на доверие и други фактори ще накарат EUR/USD да се покачи към 1.12, 1.50 и 1.20 в следващите 3, 6 и 12 месеца, съответно. Обратно, ING вижда 1.09 като справедлива стойност за двойката, където вероятно ще остане в близко бъдеще. Мечките може да намерят подкрепа в очакванията за намаляване на депозитния лихвен процент на ЕЦБ през април, докато от Фед се очаква да запази непроменен лихвения си процент.

Технически гледано, може да се формира схема на обрат 1-2-3 на дневната графика на EUR/USD, но за да се материализира това, мечките ще трябва да натиснат цените под нивото на справедлива стойност от 1.092. Това изглежда малко вероятно, така че дълги позиции, открити от 1.097, трябва да се задържат и евентуално да се увеличат. Нивата на целите са 1.130 и 1.160.