Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пазарът на акции в САЩ е под натиск, тъй като фючърсите спадат, VIX се покачва, а доходността на държавните облигации се сриват, което сигнализира за потенциална структурна криза.

Паника отбелязва началото на Q2

Първата седмица на април се превърна в най-лошия период за американските акции от февруари 2020 г. Основните индекси паднаха с повече от 9% през петдневния период, движени от засилващата се глобална икономическа турбуленция, най-вече ескалацията на натиска от американските тарифи. Инвеститорите масово бягат от рискови активи, пренасочвайки капитал към кеш и защитни вложения.

Паниката се засилва от липсата на ясна посока и повишената вътрешнодневна волатилност.

S&P 500 затвори петъчната сесия на 5,074 точки и откри сесията в понеделник със значителен спад. Фючърсите загубиха допълнителни 5%, и ако натискът се запази през основната сесия, може да се случи пробив под 4,860, ключовото ниво на подкрепа, което се задържа от месеци. Под това ниво, следващите цели са 4,772, 4,682 и критичният 4,592, което би представлявало пълно оттегляне на печалбите от предишния рали.

Nasdaq 100 също навлиза в опасна територия. Фючърсите вече тестват 16,540. Потвърдено движение под 16,480 би поставило индекса в зона с висок риск, с цели на 16,096, 15,714 и ключовото ниво от 15,330. Като се има предвид сегашната скорост на продажбите и широко разпространеното капитулация, тези цели може да бъдат достигнати в рамките на няколко дни.

Dow Jones се държи малко над 36,900, но натискът към нивото от 36,667 се засилва. Пробив там отваря пътя към 36,409, следвано от 35,990 и 35,315—нива на дългосрочна подкрепа.

Сегашната пазарна ситуация не отразява просто отклонение, а поява на нов низходящ тренд. Обемът на продажбите се увеличава, сигнализирайки за структурна преценка на активите и отхвърляне на предишните предположения за справедлива стойност.

Техническа перспектива: пазарът е уязвим

От техническа гледна точка, пазарът е в рядко състояние — пренадут по волатилност, но претоварен по цена. Това създава пространство за краткосрочни технически подкрепи.

Въпреки това, такива възстановявания вероятно ще бъдат използвани от институционални играчи за намаляване на дългите експозиции, вместо да се инициират нови рискови позиции.

Индикаторите RSI и MACD на дневни и 4-часови времеви рамки са в екстремни зони, които типично предшестват корективни ралита. Въпреки това, липсата на потвърждение по обем и повишените нива на VIX създават съмнение за надеждността на тези сигнали.

Пробивът на ключова подкрепа в S&P 500 и Nasdaq 100 значително намалява вероятността за V-образно възстановяване. Предишните зони на подкрепа сега служат като съпротивление. За S&P 500, тези нива са 4,917, 4,952 и психологическата граница от 5,000 — всяка под уязвимост към подновен натиск върху продажбите. Подобен модел се появява и сред други индекси.

Техническата структура все повече наподобява ясен пробив на тренда, отбелязан от нови ниски стойности и преход в мечи пазарен фаз.

Разминаване между VIX и доходността: системен предупредителен знак

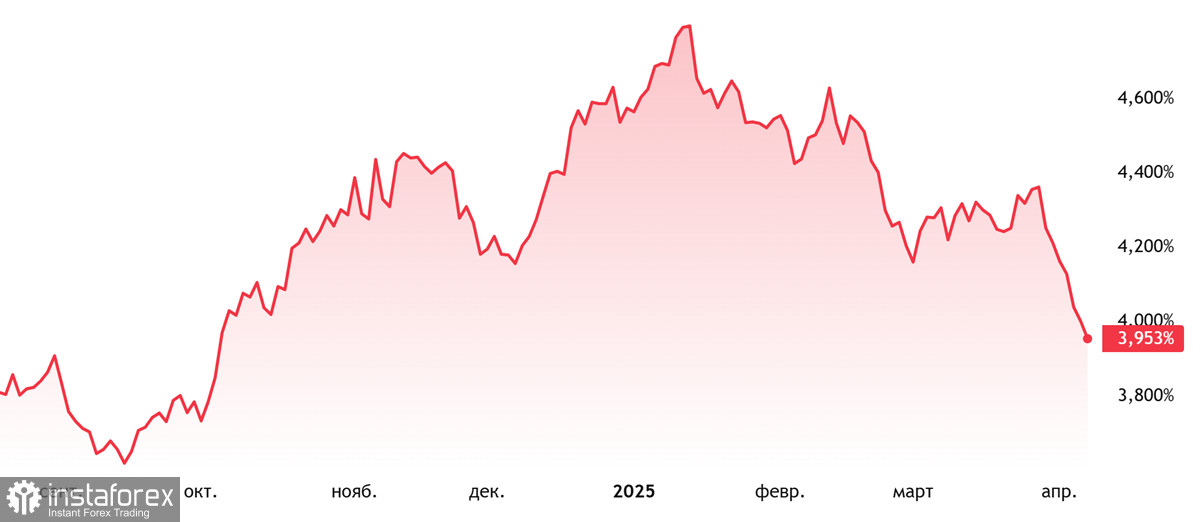

Може би най-забележителното развитие на седмицата е рязкото разминаване между индекса на волатилност VIX и доходността на 10-годишните американски съкровищни облигации, класически индикатор за структурна нестабилност.

VIX, барометър на пазарната тревожност, е пробил над линията си на дългосрочно съпротивление и сега се държи над 45, нива, които не са виждани от основни системни кризи, включително пандемията и банкови сътресения. Ако настоящият импулс продължи, следващите цели за VIX са 46.76, 50.75, 53.22 и 57. Нивата на подкрепа са 41.25, 37.26 и 34.80.

В същото време, доходността на 10-годишните американски съкровищни облигации падна под 4.16%, тестване на психологически важни нива от 4.00% и 3.90%. Това не са само технически маркери. Те представляват консенсусни очаквания за икономиката. Пробив надолу от тях отразява масово бягство към сигурност и нарастващи страхове от икономическо забавяне.

Допълнителни по-ниски цели за доходността включват 3.70%, 3.62% и 3.32%, нива, които исторически се свързват с рецесионни условия.

Комбинацията от нарастваща волатилност и падаща доходност изпраща ясно съобщение: това е повече от паника. Това сигнализира за промяна в пазарната парадигма, цялостно оттегляне от риск на фона на растящо търсене на държавни облигации.

Заключение: започва структурна промяна, мечата фаза се задълбочава

Настоящата пазарна динамика сочи началото на структурна промяна в настроението на инвеститорите. Разминаването между VIX и 10-годишната доходност не е временна аномалия, тъй като отразява фундаментална преоценка на макроикономическите перспективи.

Скок на волатилността, пробиви в подкрепата, капитулация на фючърсите и поток от капитал към облигациите всички предполагат преход от фаза на корекция към устойчив мечи пазар.

Докато доходността на облигациите не се стабилизират и волатилността не се успокои, пазарът вероятно ще остане уязвим. Дори временни отскока ще променят малко общата низходяща тенденция. Бъдещите решения на Federal Reserve и макроикономическите данни ще бъдат критични за определяне на пътя напред.

Засега, инвеститорите трябва да останат предпазливи, да намалят експозицията към рискови активи и внимателно да наблюдават VIX и доходността на съкровищниците. Те сега са най-важните ветропоказатели на пазара.