Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Изглеждаше, че пазарът е достигнал дъното; обаче, някой почука отдолу. Двудневното разпродаване, породено от обширните тарифи на Доналд Тръмп, се оказа четвъртото най-лошо в историята на широкия борсов индекс от началото му през 1957 г. Спадът от 10.5% беше надминат само от избухването на COVID-19 през 2020 г., краха на Lehman Brothers през 2008 г. и Черния понеделник през 1987 г. Текущият спад е изтрил 6.6 трилиона долара от капитализацията на американския фондов пазар – но никой не бърза да купува на корекцията. Това може да стане още по-лошо.

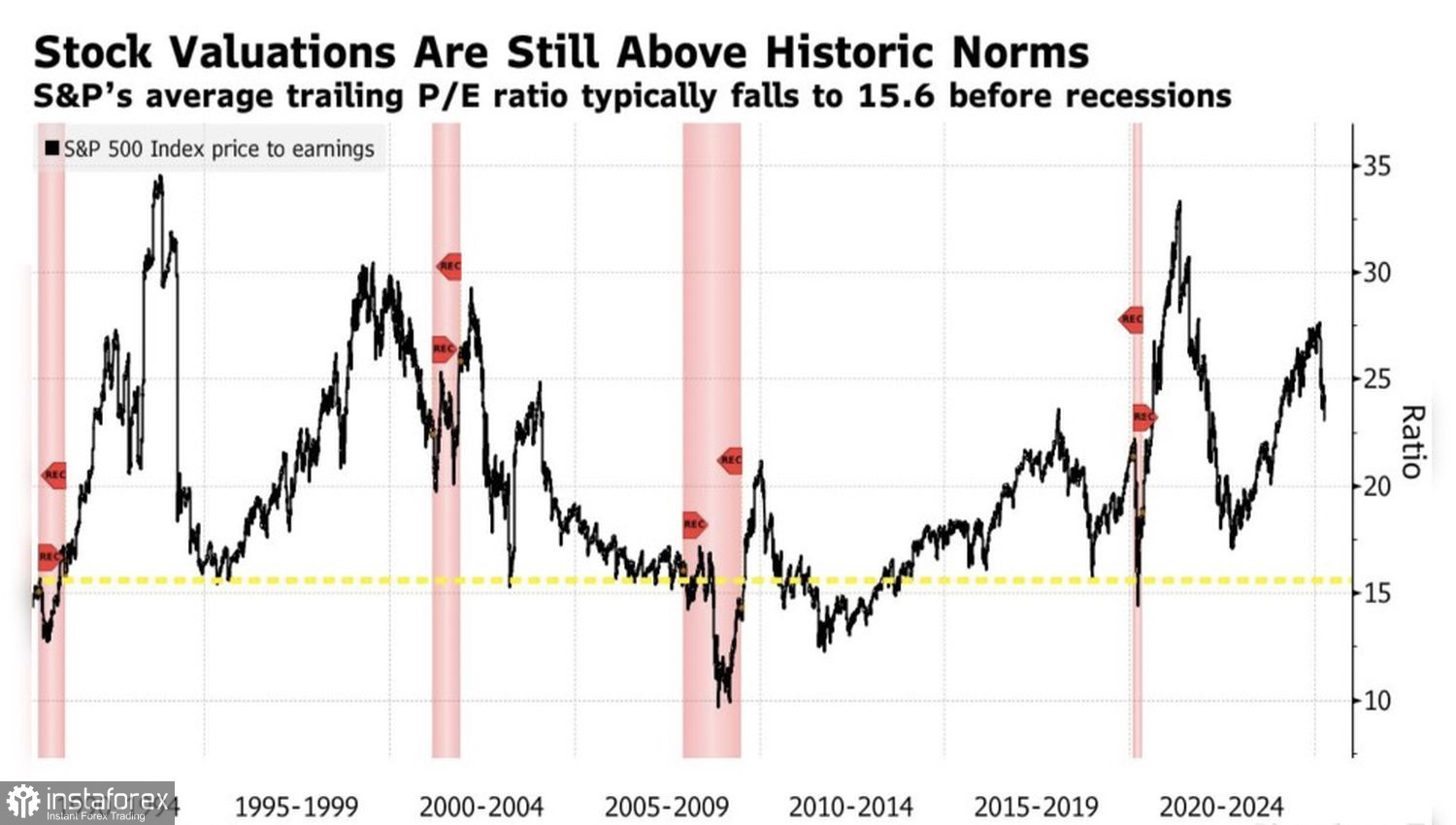

Исторически погледнато, по време на рецесии, бъдещето съотношение цена-печалба (P/E) за S&P 500 е било средно около 15.6. Въпреки разпродажбата през март, тази стойност все още е 23. Пазарът има значителен потенциал да спадне още, което пречи на инвеститорите да се опитват да "ловят падащи ножове".

Тенденции в P/E съотношението на S&P 500 по време на рецесии

Негативните фактори не са изчезнали – всъщност масивните тарифи, наложени от Тръмп, само ги засилиха. JPMorgan прогнозира свиване от 0.3% на БВП на САЩ за 2025 г., като ревизира предишната си оценка от +1.3% към сценарий на рецесия. И въпреки че министърът на финансите Скот Бесент посочва силния трудов пазар и твърди, че няма признаци за икономически спад, инвеститорите остават скептични. Докато данните за заетостта през март бяха изненадващо силни, данните за януари и февруари бяха ревизирани надолу, а безработицата се увеличи. Това може да е тихината пред бурята.

Отговорът на Китай – 34% тарифа върху американския внос – наля масло в огъня. Някога изглеждаше, че Китай ще бъде принуден да отстъпи отново, както направи през 2018–2019 г. Но този път САЩ са срещу целия свят, а не само срещу една страна. Вашингтон може да остане с празни ръце, особено след като Пекин намекна за мащабен стимул, който да смекчи удара от тарифите. Европа върви в същата посока, поддържайки атрактивността на акциите в тези региони и насърчавайки капитали да се изместват от Северна Америка.

А поведението на инвеститорите е логично. Благодарение на укрепването на долара, европейците са спечелили 490% на S&P 500 през последните 15 години, докато американците са заработили само 390%. В контраст, европейските фондови индекси са се увеличили с 220% в евро, но само с 150% в долари. Pictet Asset Management изгражда своите стратегии на предположението, че индексът на щатския долар може да се понижи с 10–15% през следващите пет години. Така че, изненадва ли ни, че капиталът тече на изток през Атлантическия океан?

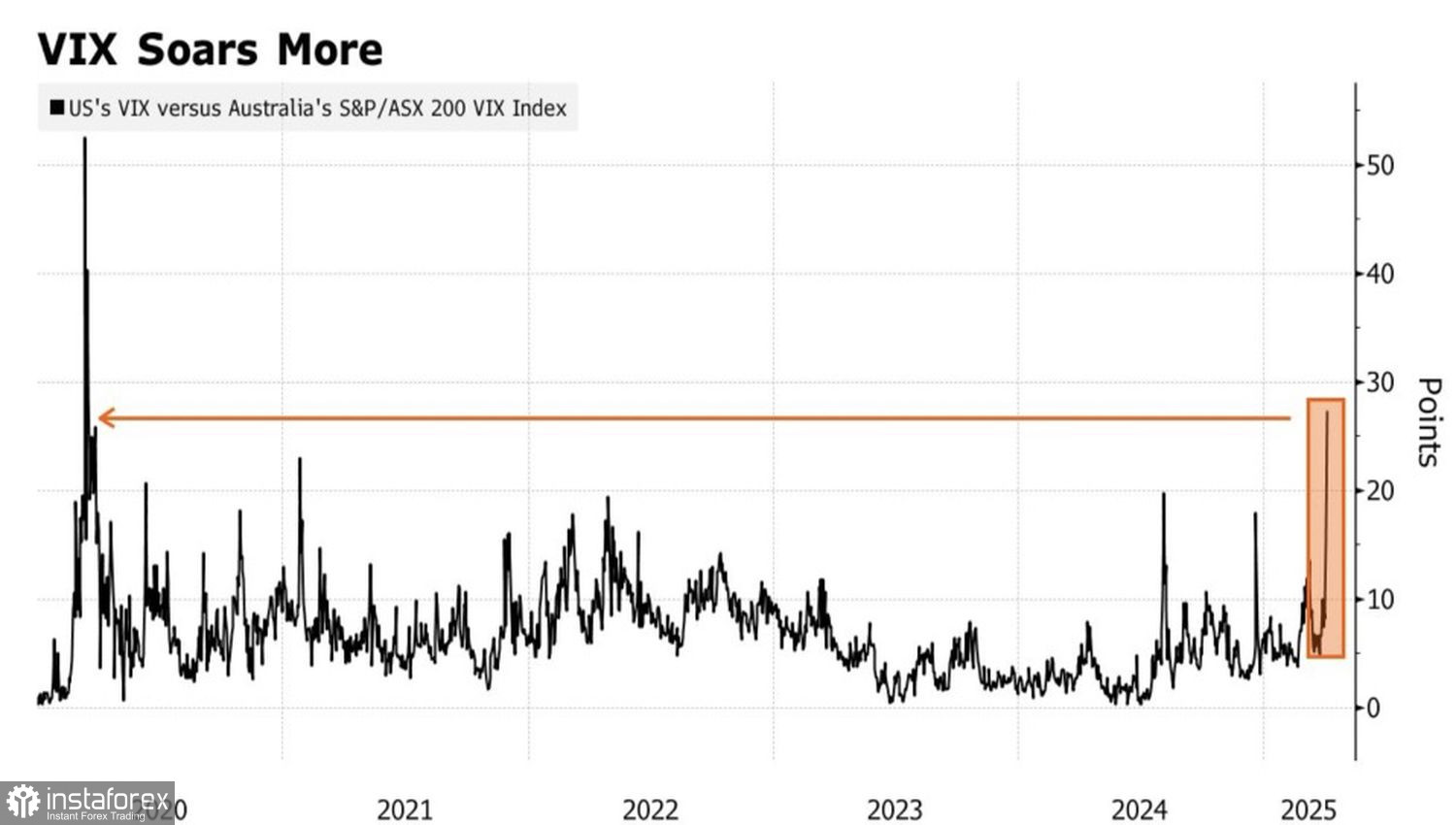

Разпределение на индекса на волатилност (Тенденции на индекса на страха)

Освен това, тарифите на Белия дом изглежда са засегнали американските акции по-силно отколкото който и да е друг пазар. Това се отразява в съотношенията на индекса на волатилност VIX, които са достигнали най-високите си нива от началото на пандемията.

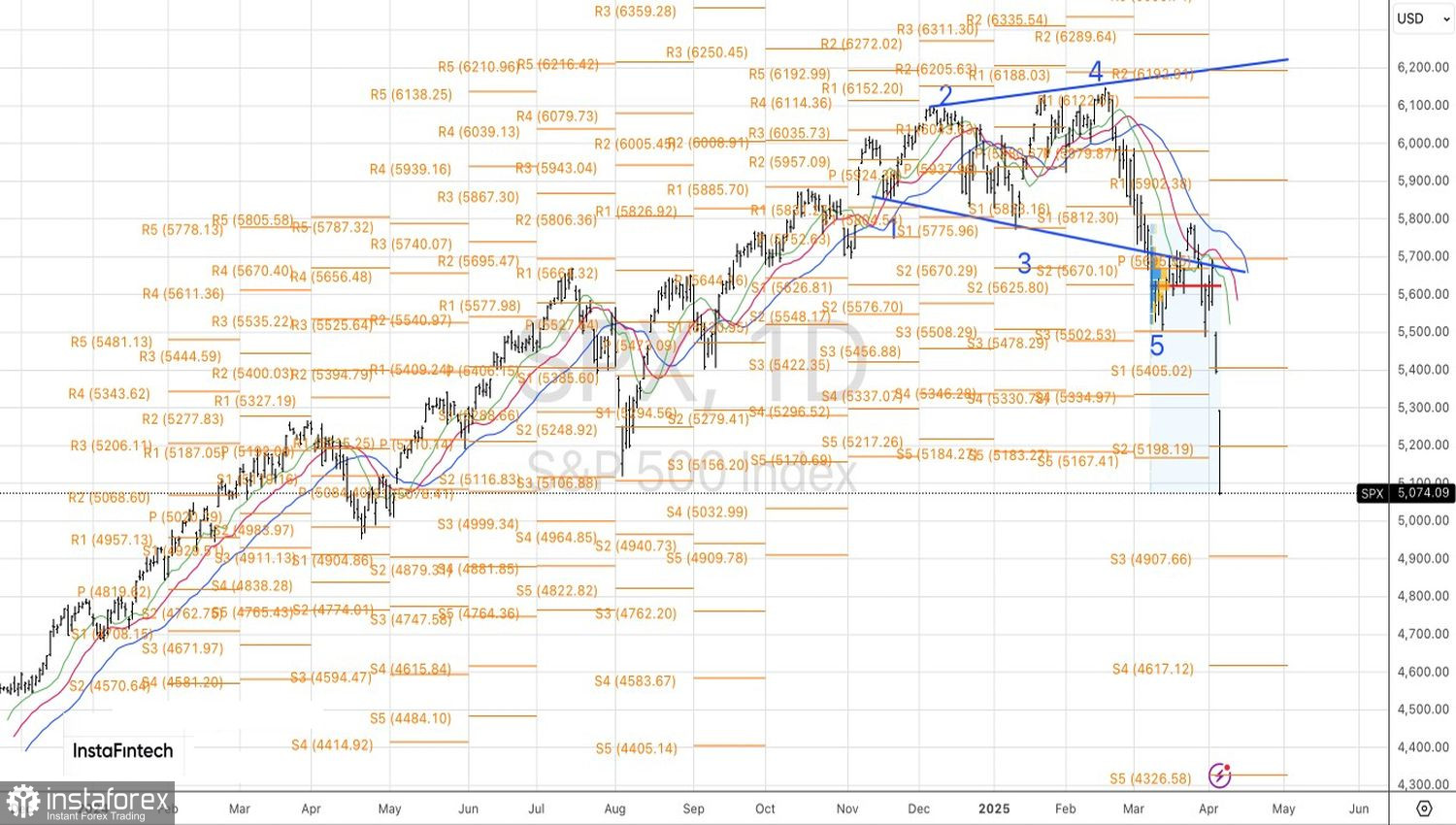

Технически, на дневната графика на S&P 500, рискът от по-нататъшна корекция се увеличава към нива на обръщане при 4910 и 4925. Предварително отворените къси позиции в широкия индекс трябва да се задържат и периодично да се увеличават.