Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Няма безплатен обяд. На какво разчитаха „биковете“ за EUR/USD? На това, че икономиката на еврозоната ще расте бързо и че последните слаби данни за бизнес активността са временни пречки? На това, че Доналд Тръмп ще спре туитовете си и фактът, че не споменава Европа в своите изявления за тарифите, е добра новина за еврото? Че Европейската централна банка ще преосмисли намаляването на лихвените проценти? За съжаление, всичко това е илюзорно очакване. В този смисъл, дошло е време тази основна валутна двойка да се върне към своя низходящ тренд.

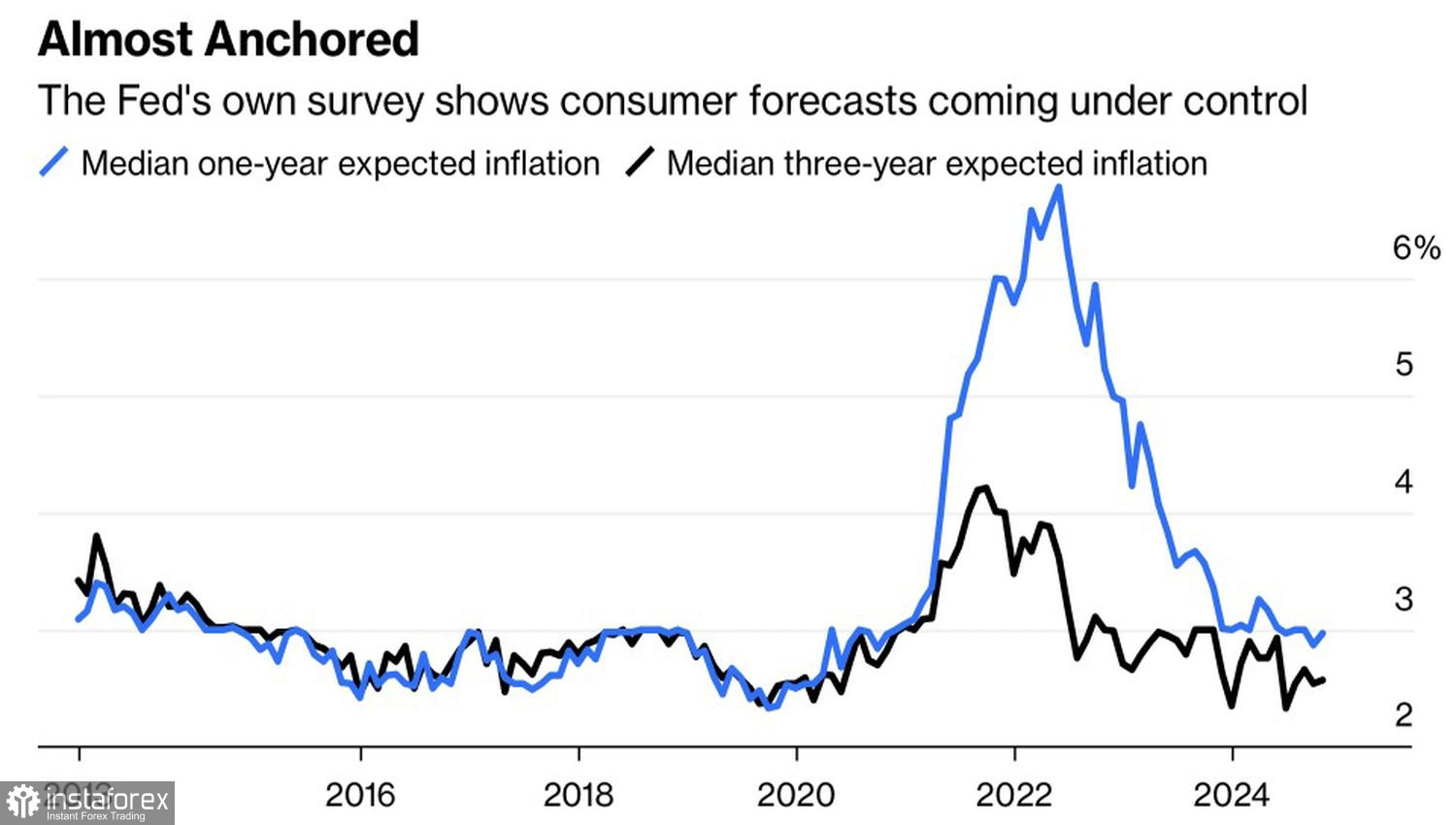

Въпреки силните данни за пазара на труда в САЩ и очакванията за ускорено нарастване на потребителските цени през ноември, дериватите показват 86% вероятност за намаляване на лихвения процент на федералните фондове на заседанието на ФОМC през декември. Причината? Вероятно се дължи на инфлационните очаквания на Федералния резерв, които продължават да се понижават стабилно.

Инфлационни очаквания в САЩ

Повярвайте ми – Доналд Тръмп ще "оправи" всичко. Неговите политики на фискален стимул и търговски мита увеличават цените по подобен начин на пандемията и свързаните с нея нарушения във веригата на доставки. Страхувам се от повторение на 70-те години на ХХ век, когато Федералният резерв преждевременно обяви победа над високите цени само за да види как инфлацията се ускорява, принуждавайки го да възобнови повишаването на лихвените проценти. Ако този сценарий се развие, силата на щатския долар ще остане стабилна.

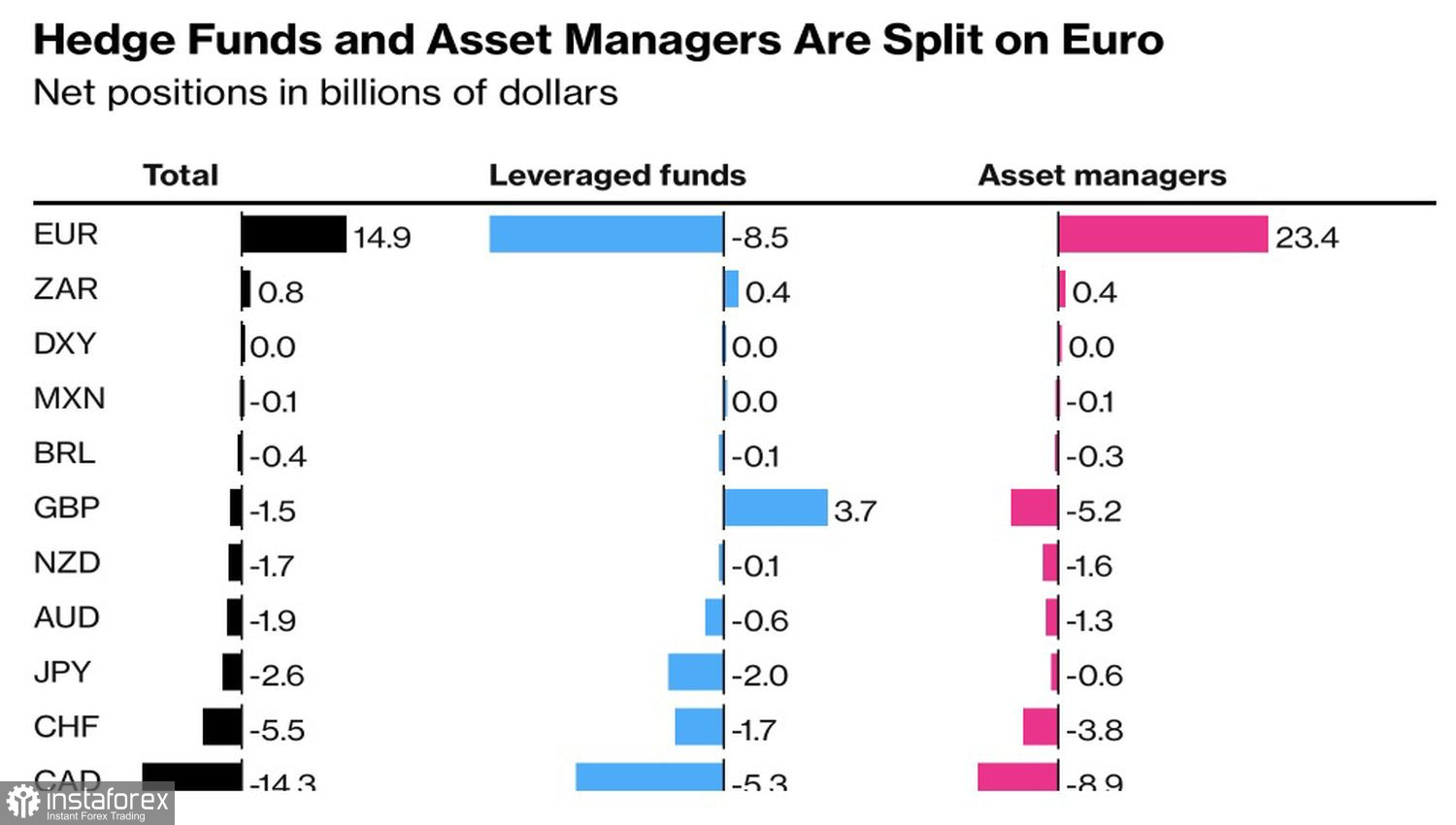

Не е изненада, че мениджърите на активи залагат силно на еврото и се освобождават от регионалната валута. Нетните им дълги позиции са спаднали от $64 милиарда през май 2023 г. до $23.4 милиарда. Междувременно, по-гъвкавите хедж фондове, известни със своите чести промени в позициите, са short-рали EUR/USD от доста време.

Спекулативни позиции към основни глобални валути

Експертите на Bloomberg прогнозират, че Европейската централна банка ще намали депозитната лихва на всяка среща до юни, след което ще я преустанови. Очаква се разходите за заеми да приключат през 2025 година при 2%. Citi не са съгласни, като твърдят, че икономическото въздействие на търговските тарифи върху еврозоната ще стане ясно едва през третото тримесечие на 2024 година или по-късно, което означава, че няма да има прекъсване. Вместо това, цикълът на монетарно облекчаване ще продължи до края на годината, като лихвите ще паднат до 1.5%, под прогнозните 1.75% от фючърсния пазар.

Всеки, който се съмнява, че EUR/USD липсват низходящи фактори за продължаване на южната му траектория, греши. Ускорената парична експанзия на ECB и видимо отслабващата икономика на еврозоната предоставят достатъчно основания за продажба на еврото.

Технически, дневната графика показва, че EUR/USD подновява низходящия си тренд. Ключовият въпрос е дали подкрепата около 1.0465-1.0480 ще спре мечките. Ако това се случи, рискът от формиране и активиране на обръщаща фигура, Разширяващия се клин, ще нарасне. Засега се придържаме към нашата стратегия за продажба. Късите позиции, започнати от 1.0550, се задържат и периодично се увеличават.