Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Сривът на златото след победата на Републиканците в изборите в САЩ беше истински шок за биковете на XAU/USD, но това не ги извади от пътя им. Скъпоценният метал се считаше за един от основните печеливши от търговските политики на ерата на Тръмп, но всъщност изгуби част от усърдно спечелените си печалби. Нито политическата криза във Франция, нито обявяването на военно положение в Южна Корея или разпадането на примирието между Израел и Хизбула не успяваха да го подкрепят. Въпреки това, Goldman Sachs все още прогнозира, че цените ще се покачат до $3000 за унция, и не е сам в това предвиждане.

Capital Economics вярва, че въпреки силните насрещни ветрове в лицето на укрепващия долар и нарастващите доходности на съкровищните облигации, златото вероятно ще се повиши. Ралито в XAU/USD ще бъде водено от алтернативни фактори – покупки на злато от централните банки и възраждането на търсенето от Китай.

Обичайно е да се приеме, че златото се покачва по време на периоди на облекчаване на паричната политика на Федералния резерв и пада, когато централната банка повишава лихвените проценти. Въпреки това, през 2022-2023 г., цените на XAU/USD се покачваха дори на фона на най-агресивното затягане на паричната политика на Фед от десетилетия насам. Ключът към това се крие в рекордни покупки на злато от централните банки в рамките на усилията за дедоларизация и диверсификация на резервите, както и ненаситния апетит на Китай за злато.

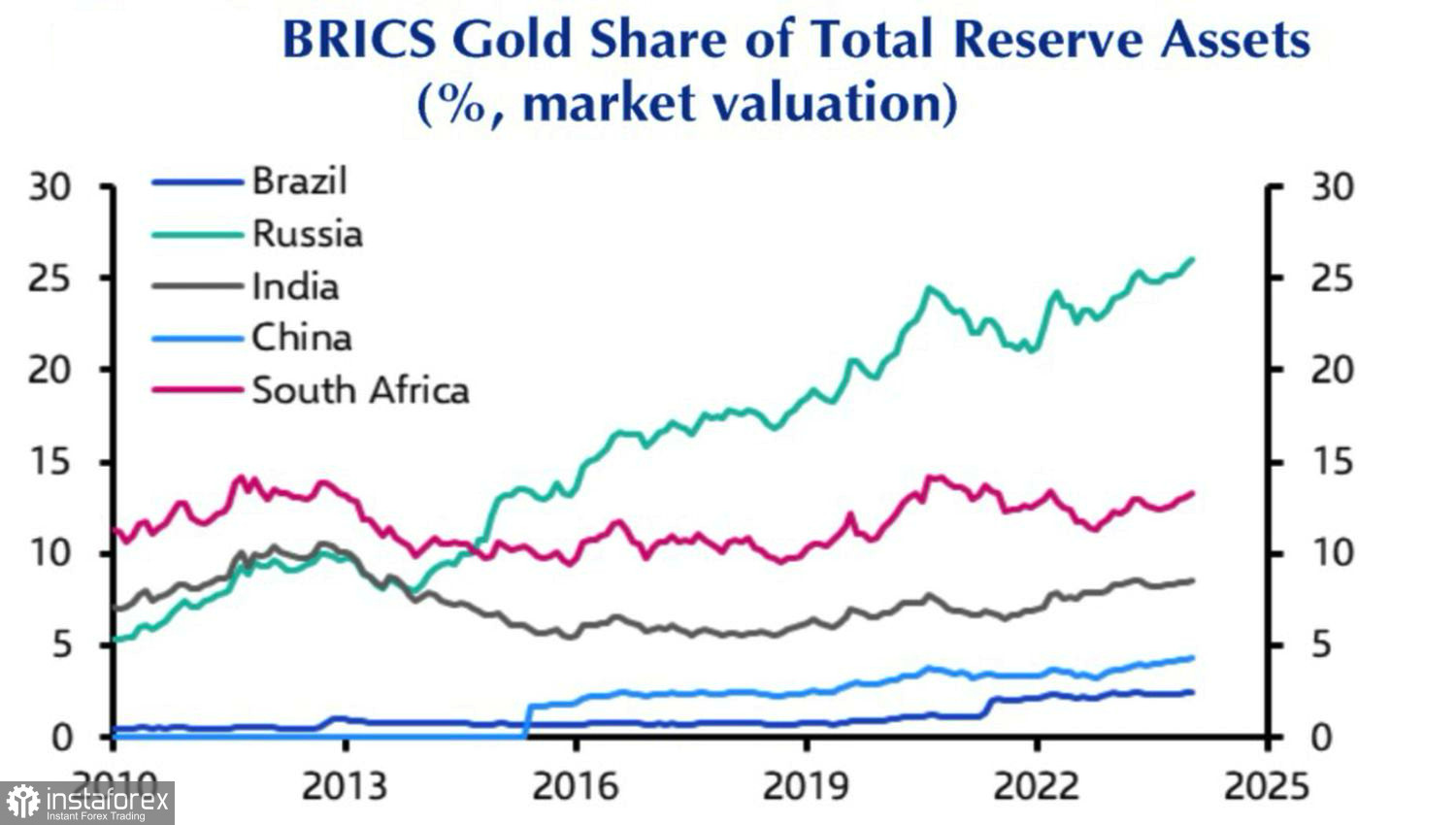

Динамика на дела на златния резерв на страните от BRICS

През 2024 година тези двигатели изглежда спряха да работят. Народната банка на Китай (PBoC) не е купувала злато почти шест месеца. Въпреки това, заплахата на Доналд Тръмп за налагане на 100% вносни мита върху стоки от страните на Алианса може да възроди интереса на централните банки към златото. Дедоларизацията не означава непременно създаването на конкурентна валута; тя може също така да се изрази в диверсификация на валутните резерви в полза на златото.

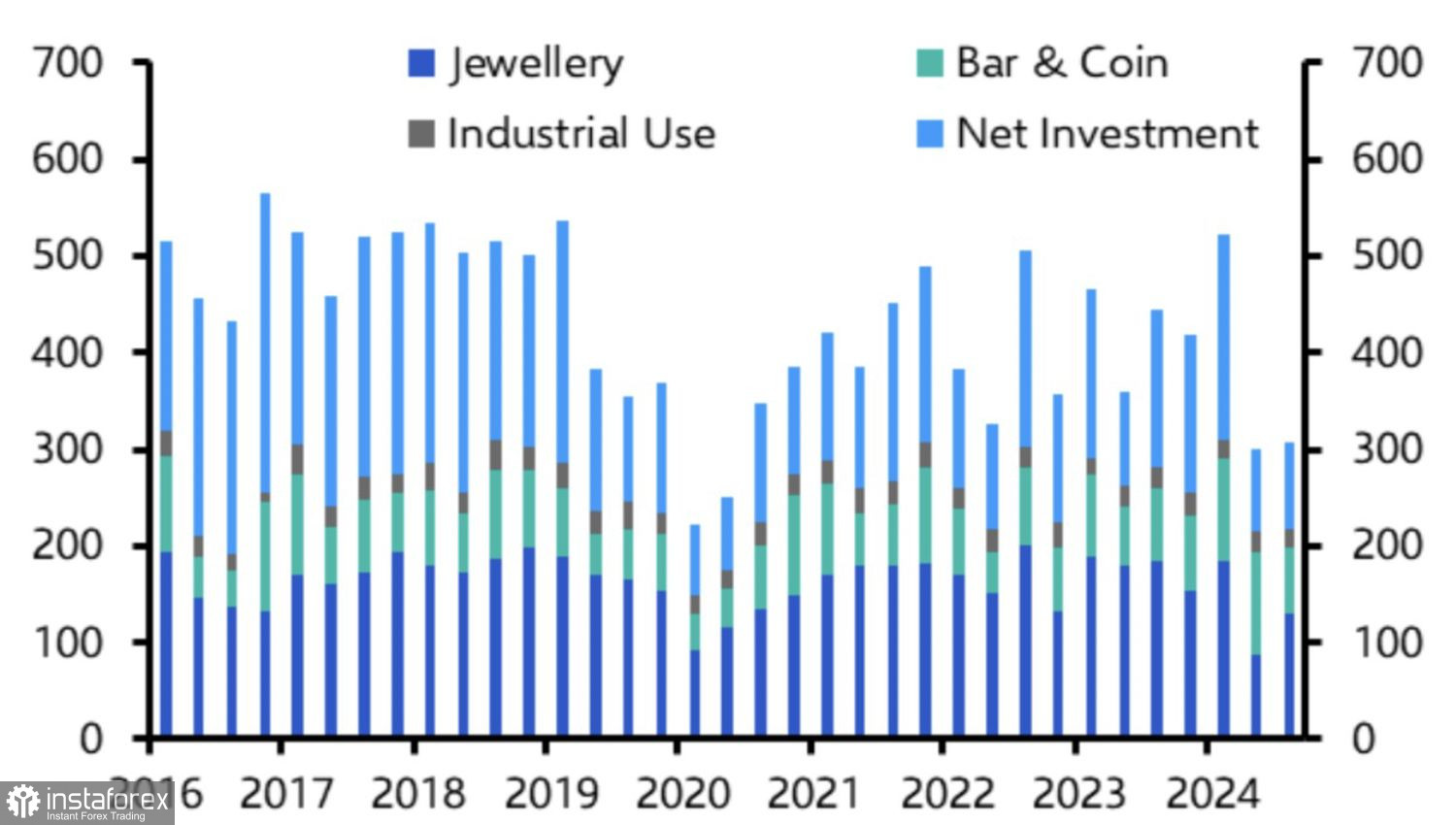

Рекордно високите цени на златото охладиха търсенето от страна на азиатските купувачи. Въпреки това, с корекцията на XAU/USD, е вероятно търсенето да нарасне. Пекин не е разрешил собствените си икономически проблеми, включително кризата с недвижимите имоти и слабата вътрешна потребителска активност. Протекционизмът на Тръмп носи риск от влошаване на тези проблеми. В такъв сценарий златото вероятно ще се разглежда като по-добра алтернатива на акции и облигации.

Структура и динамика на китайското търсене на злато

По този начин старите и надеждни фактори, подкрепящи ралито на XAU/USD, отново могат да подкрепят "биковете". Но дали ще бъдат достатъчни за възстановяване на възходящия тренд? Тарифите и фискалните стимули на Доналд Тръмп могат да увеличат инфлацията, принуждавайки Федералния резерв да спре намаляването на лихвените ставки, укрепвайки долара и повишавайки доходността на държавните облигации на САЩ. Може ли златото да устои на такива противоположни ветрове?

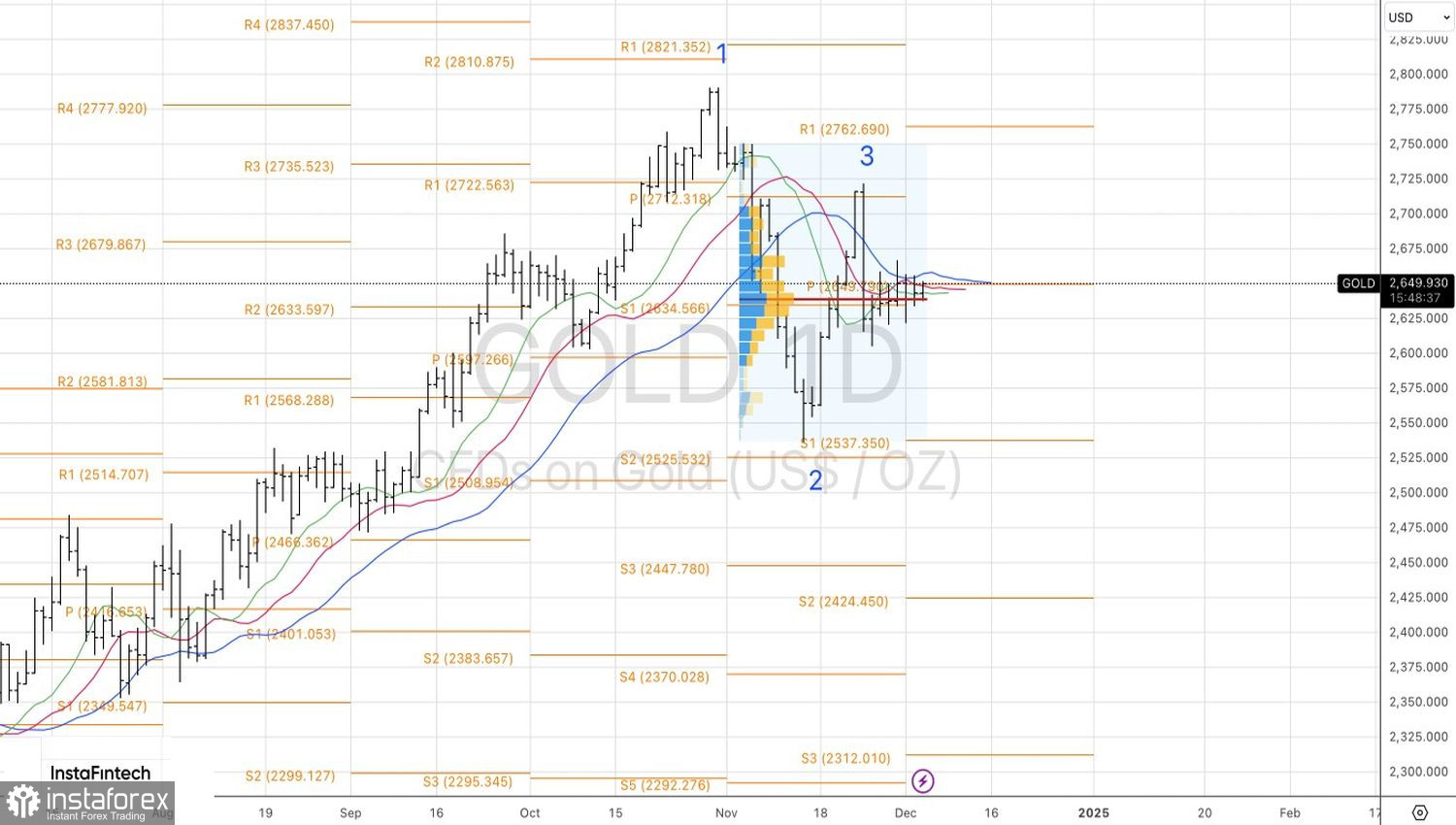

Технически, на дневната графика на златото, е формиран детски модел (наречен Spike and Shelf) в рамките на основния модел 1-2-3. Преминаването на подкрепата при $2620 за унция ще активира продажби. Успешно пробиване на съпротивлението при $2660 ще подготви дълги позиции.