Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

През изминалата седмица, настроението на пазара продължи да се насочва към потенциално укрепване на долара и повишено търсене на американски активи на фона на геополитически и икономически предизвикателства в Европа и извън нея.

През цялата предходна седмица пазарът остана фокусиран върху потенциалната сила на долара, поддържан от растящия интерес към американските активи в условията на геополитически и икономически сътресения в Европа и по света. Инвеститорите анализираха назначенията на Доналд Тръмп в правителството му и оценяваха тяхното значение за бъдещата икономическа политика. Въпреки това, тази седмица вниманието се насочва към изнесените данни за инфлацията и протоколите от последната среща на Федералния резерв, които ще предложат яснота относно перспективите за паричната политика на централната банка.

Въпреки днешното временно отслабване на долара — след назначението на Скот Бесент като министър на финансите в администрацията на Тръмп — е твърде рано да се заключи, че неотдавнашното рали на долара е приключило.

Изявлението на Бесент, че ще приоритизира финансовата стабилност пред радикални икономически промени, обезпокои инвеститорите. В резултат на това, доларът отслабна спрямо основните валути, като еврото, паундът, австралийският долар и йената отбелязаха значителни увеличения. Цените на златото, често разглеждано като актив-убежище по време на геополитическа несигурност, също бяха подложени на натиск надолу.

След като новините са били усвоени, пазарните участници насочват фокуса си към предстоящи ключови икономически доклади от САЩ. Значителни издания включват данните за Индекса на цените на потребителските разходи (PCE) и основното му отчитане, както и цифри за приходите и разходите на американците. Освен това, протоколите от последната среща на Федералния резерв по отношение на паричната политика ще предизвикат значителен интерес. Тези публикации се очаква да повлияят на очакванията относно бъдещите лихвени решения.

Миналата седмица, доларът достигна двугодишни върхове, подкрепен от спекулации, че политиките на Тръмп могат да доведат до по-висока инфлация и да ограничат способността на Федералния резерв да намалява разходите за заеми. На този фон, индексът на щатския долар тества нивото от 108 точки на ICE индекса. Въпреки че оттогава се е отдръпнал леко под 107.00, по-нататъшни спадове са малко вероятни. Много ще зависи от предстоящия доклад за Индекса на цените на PCE, който се очаква да покаже постоянен растеж. Ако потребителската инфлация съответства с прогнозите или ги надвишава и неземеделската заетост остане стабилна, Федералният резерв може да спре намалението на лихвите на срещата си през декември.

Днешното отслабване на долара изглежда е резултат от локализирано вземане на печалба преди значителни икономически данни от САЩ. Наблюдавайки по-широки тенденции, цените на златото едва ли ще спаднат рязко, тъй като текущите геополитически напрежения подкрепят търсенето му като актив-убежище. Междувременно, доларът се очаква да продължи да укрепва, особено спрямо еврото и паунда, поради рецесионния натиск в Европа. За юана се предполага локализирано отстъпление спрямо долара, продиктувано от паричната политика на Народната банка на Китай.

Дневни прогнози

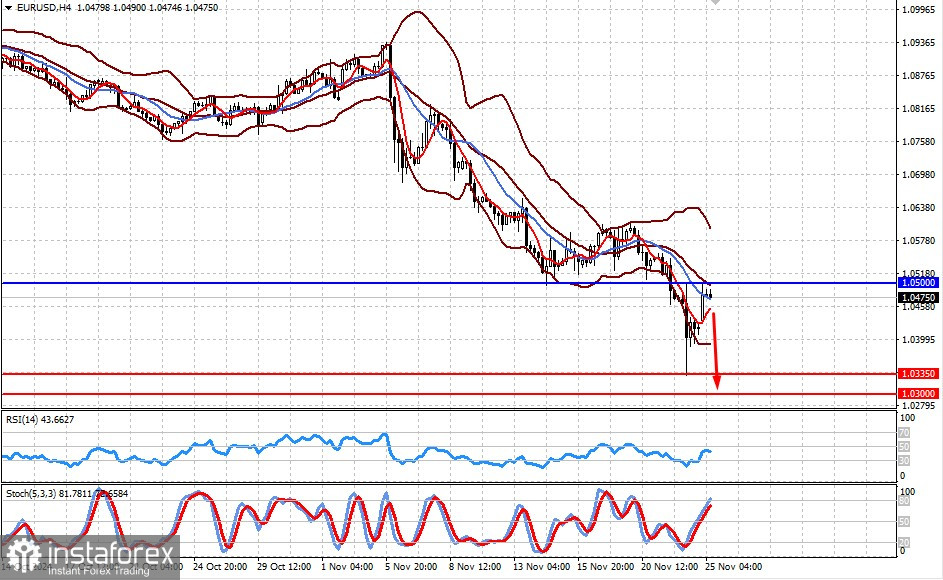

EUR/USDДвойката е коригирала нагоре до 1.0500. Ако не успее да пробие това ниво, се очаква възобновяване на спада към 1.0335 и след това към 1.0300.

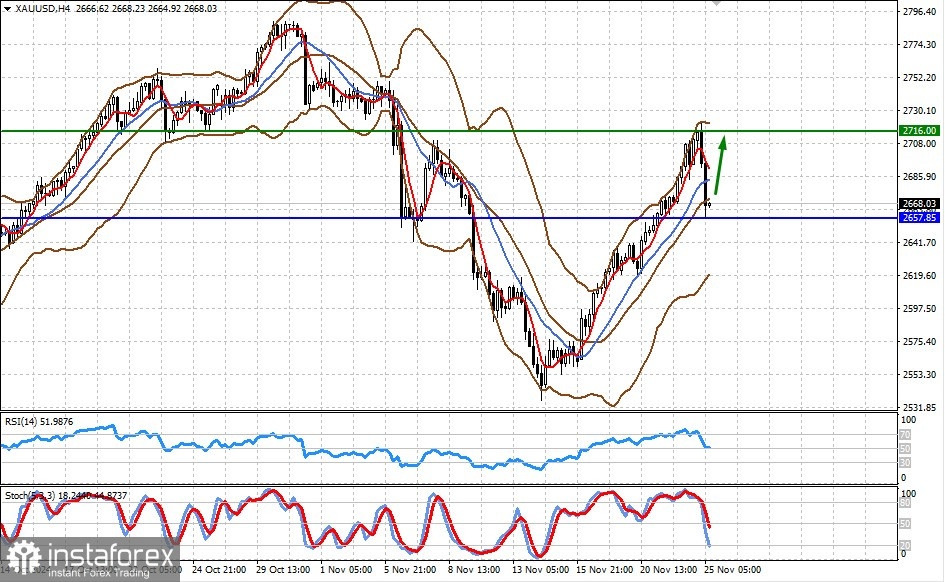

XAU/USDЦените на златото намериха подкрепа на 2657.85. Силното търсене на злато като актив-убежище предполага, че цените могат да се възстановят до нивото от 2716.00.