Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

И последните ще станат първи. От грозното патенце или основен аутсайдер на международния валутен пазар, японската йена изведнъж се превърна в красив лебед или основен фаворит. Катастрофата на USD/JPY от ниските нива през юли достигна 13%, и само спокойната реторика на официалните лица на Федералния резерв успя да охлади пламъка на разпалилите се мечки. Но за колко дълго?

Ако прекъсването на възходящия тренд се дължеше на валутни интервенции от страна на японското правителство в точното време на забавяне на инфлацията в САЩ, други събития станаха основните двигатели на пропадането на USD/JPY. В края на юли Японската банка се появи пред инвеститорите в оперението на ястреб. Тя не само повиши овърнайт лихвата до 0.25% и обеща да намали мащаба на количественото облекчаване наполовина до 2026 г., но и говореше продължително за вредите от слабата йена. Преди това ръководителите на централната банка не свързваха своите решения с валутния курс.

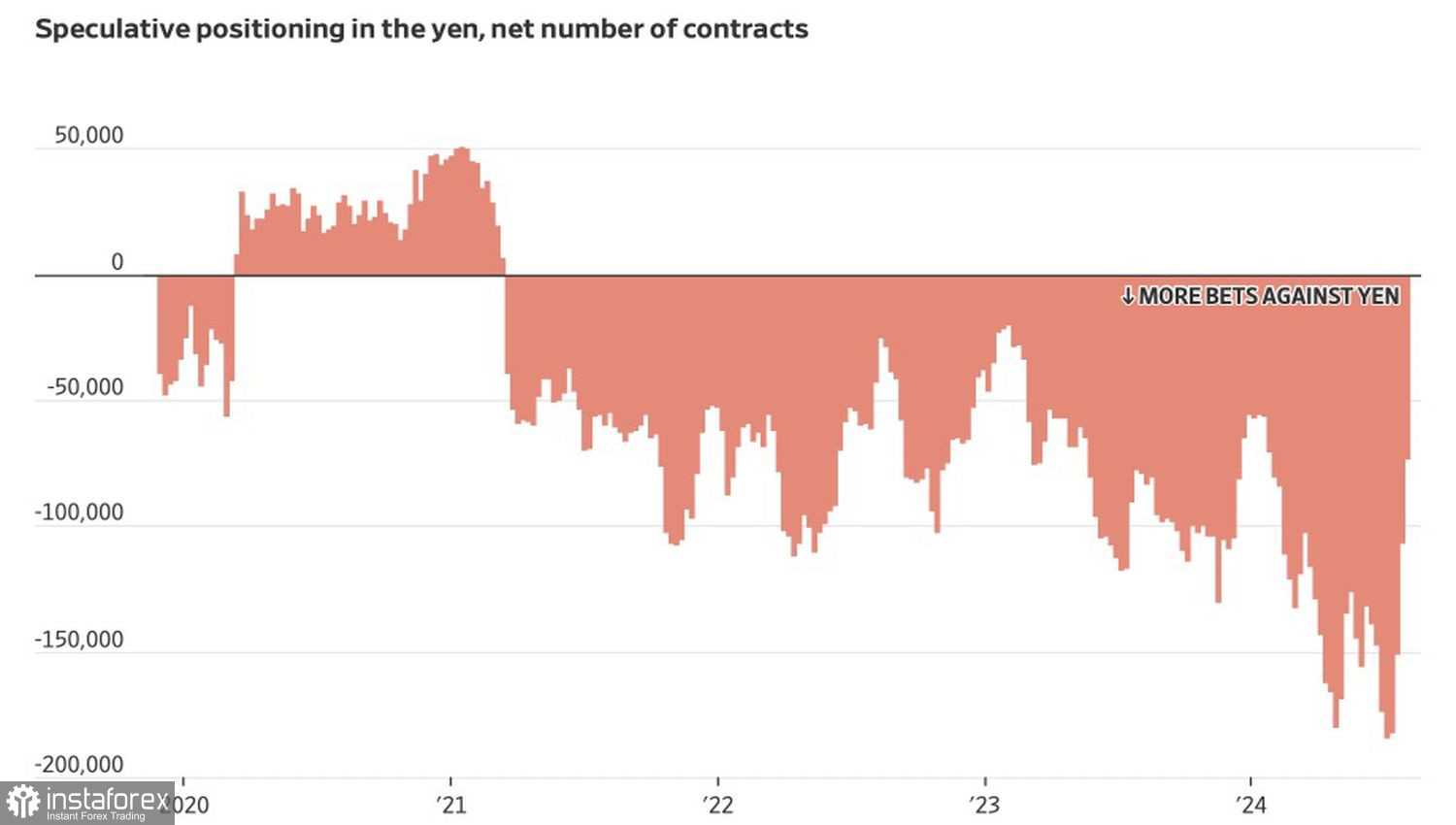

Разочароващите данни за американската заетост през юли доведоха до искания Фед агресивно да намали федералния фондов процент. Фючърсният пазар оценява мащаба на паричното облекчаване на 125 бпл през 2024 г., а разликата в паричната политика позволява на хедж фондовете и мениджърите на активи да намалят късите позиции на йената. Доскоро те достигаха най-високото ниво от 2007 г., но към началото на август значително бяха намалени.

Динамика на спекулативните позиции на йената

BOJ лиши инвеститорите от практически безплатни ресурси, насочвайки се към нормализиране. В комбинация с опасенията от американска рецесия и свързаното с това нарастване на волатилността, това доведе до закриване на кери-трейд транзакции. Основният бенефициент беше йената като евтина финансираща валута.

Ще продължат ли козовете на "мечките" за USD/JPY да действат? Moody's отбелязва, че слабостта на глобалната икономика принуди BOJ да отмени наскоро повишените лихви през 2000 и 2006 г. Възможно е централната банка да направи това и сега, особено ако САЩ действително попаднат в рецесия. Освен това, BOJ е подложена на значителни критики. Как може да игнорира слабите данни от Япония, ако следва политика, основана на данни?

Ако гуверньорът на BOJ Казуо Уеда и неговите колеги вземат под внимание обменните курсове, те едва ли ще побързат с продължаването на нормализационния цикъл. Не е сигурно, че слабите данни за американския пазар на труда за юли ще принудят Фед да намали агресивно федералния лихвен процент. Изглежда, че разликата в монетарната политика вече е отразена в котировките на USD/JPY, което създава предпоставка за отстъпление.

От друга страна, търсенето на йената ще бъде високо поради завръщането на японските инвеститори, които ще хеджират валутните рискове и ще прекратят трансакциите с carry-trade.

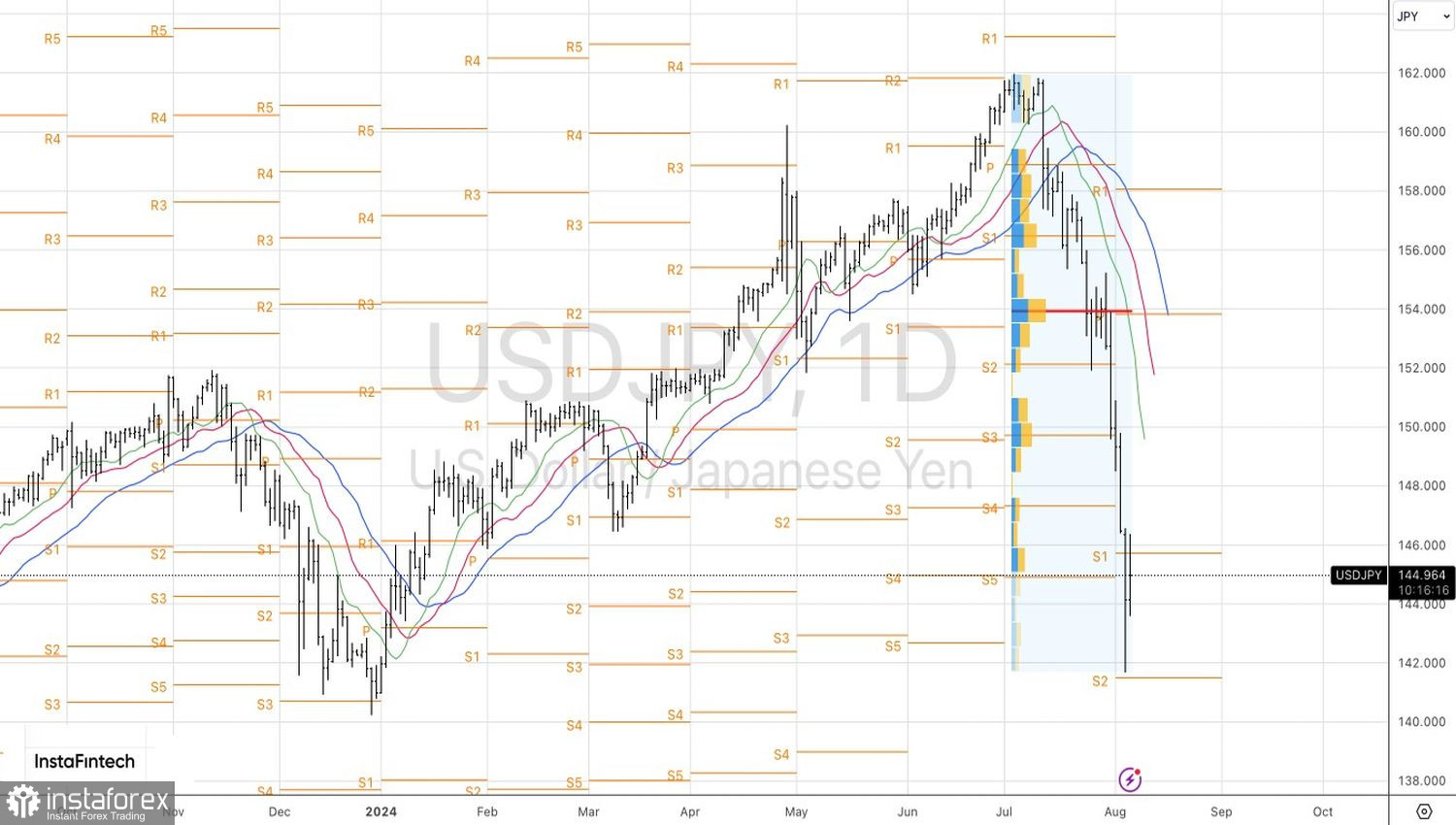

Технически, на дневната графика на USD/JPY формирането на dead cat bounce не е изключено. Възвръщане над 145.8 би било основание за реализиране на печалби от къси позиции, формирани от 153.8, и причина за дълги позиции в краткосрочен план. Докато двойката се търгува по-ниско, има смисъл да се задържат позициите.