Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

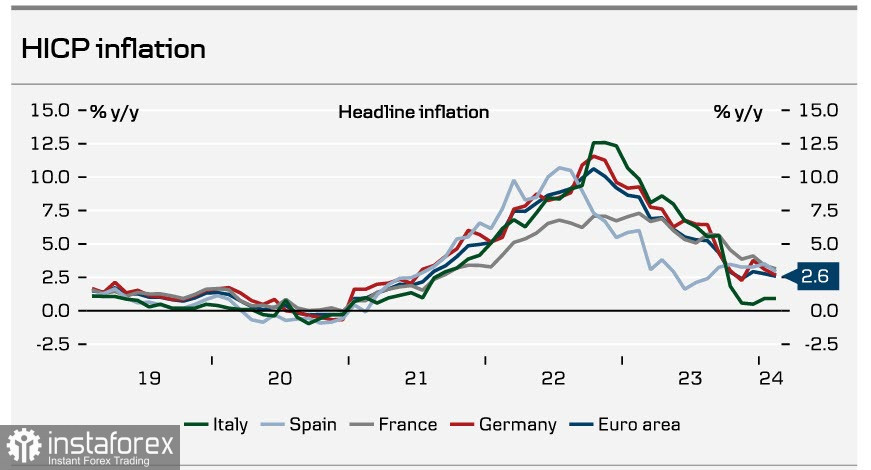

Потребителските цени в еврозоната продължават да спадат, въпреки че не на темповете, първоначално прогнозирани. Инфлацията забави от 2.8% на 2.6% през февруари, като базовата инфлация надмина очакванията, достигайки 3.1% (очаквано 2.9%). С оглед на силния ръст на заплатите, съществува риск от това годишната инфлация да превиши прогнозите на Европейската централна банка, което може да наложи банката да поддържа строга парична политика за по-продължителен период отколкото пазарът очаква.

Индексите за PMI за еврозоната ще бъдат публикувани във вторник, като не се очаква позитивен прогноз - всички прогнози показват, че индексите ще останат в зоната на свиване. Ситуацията през първата половина на 2023 г., където активността в услуговия сектор се повиши, докато производственият сектор спадна, заплашва да се повтори. Германия значително допринася за забавянето на производствената активност, докато ситуацията извън нейните граници изглежда забележително по-добре.

Срещата на ЕЦБ ще се проведе в четвъртък, където се очакват нови прогнози за растежа на БВП и инфлацията. Съществува висока вероятност 2024 г. прогнозите да бъдат ревизирани надолу. В момента пазарните прогнози предполагат първото намаление на лихвите през юни, което намалява потенциала за промяна в доходностния разрив в полза на долара и блокира очаквания спад в EUR/USD през първата половина на годината, както беше предвидено от пазара преди месец или два.

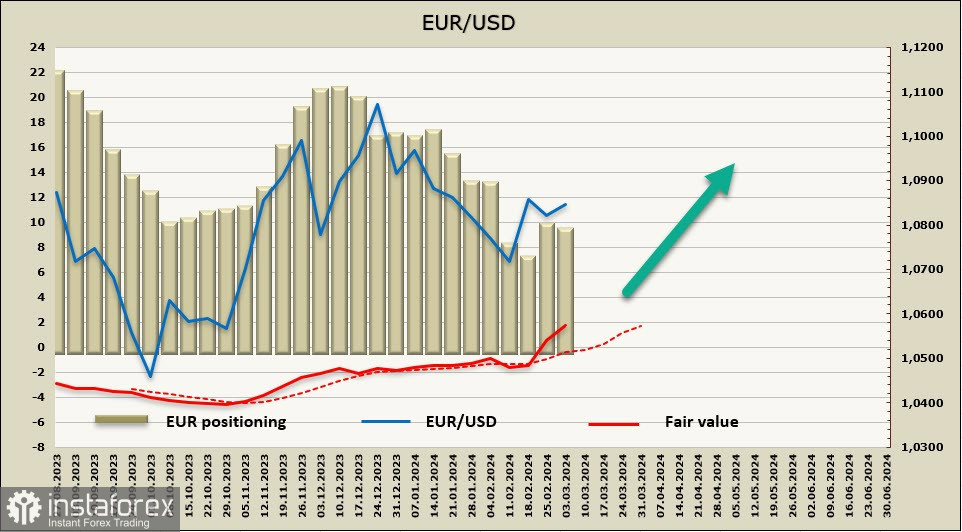

Позицията за дълъг период на EUR намаля с 0,7 милиарда до +8,5 милиарда през изминалата седмица, като биковската позиционираност показва отрицателни динамики. Въпреки това, цената, реагирайки на забележимия спад в печалбите от американски облигации, продължава да се вдига с увереност.

След кратка пауза, еврото се опитва да възобнови възходящото движение, с цели на 1.0915 и след това в широка зона от 1.0970/1000. Вероятността за мечово обръщане намаля.