Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Американските акции приключиха деня без значителни промени

Търговската сесия във вторник на американските фондови пазари приключи без значителни движения, въпреки че Nasdaq отбеляза леко покачване. Инвеститорите продължават да следят отблизо динамиката на доходността на държавните облигации, докато очакват отчетите за корпоративните печалби, за да оценят по-добре състоянието на икономиката на САЩ.

Пазарът обработва доходността на облигациите

„През последните дни пазарът се опитва да обработи промените в доходността на държавните облигации. Наблюдаваме значителни колебания в този сегмент,“ каза Джак Янасевич, портфейлен мениджър в Natixis Investment Managers Solutions.

Резултати на ключови индекси

По време на нестабилната търговия, Dow Jones Industrial Average (.DJI) се понижи с 6.71 точки или 0.02%, достигайки 42,924.89. S&P 500 (.SPX) се понижи с 2.78 точки или 0.05%, приключвайки на 5,851.20. Междувременно, Nasdaq Composite (.IXIC) отбеляза увеличение от 33.12 точки или 0.18%, достигайки 18,573.13.

Секторът на потребителските стоки води по ръстове

Почти половината от секторите на S&P завършиха в положителна територия, като секторът на потребителските стоки (.SPLRCS) водеше с увеличение от 0.92%, стимулирайки пазарния оптимизъм.

Доходността на държавните облигации достигна нови върхове

По-рано през деня, доходността на 10-годишните държавни облигации достигна 4.222%, най-високото си ниво от 26 юли насам, тъй като инвеститорите преразглеждаха очакванията си за паричната политика на Федералния резерв. Въпреки това, доходността леко се понижи по време на сесията.

Инвеститорите се опасяват от агресивни мерки на ФР

„Основната загриженост е нарастващите лихвени проценти и страховете, че Федералният резерв може да е бил твърде агресивен през септември. Това подхранва глобална разпродажба на облигации,“ отбеляза Майкъл Грийн, портфейлен мениджър в Simplify Asset Management.

GE Aerospace понижава промишления сектор

Акциите на GE Aerospace (GE.N) спаднаха с 9%, въпреки оптимистичната прогноза за печалби за 2024 г. Упоритите проблеми в снабдителната верига оказаха негативно въздействие върху приходите на компанията, тежейки върху по-широкия промишлен индекс (.SPLRCI), който падна с 1.19%.

Технологичният сектор запазва стабилност

В същото време, технологичният сектор (.SPLRCT) отбеляза умерено увеличение от 0.15%. Водещ в това направление беше Microsoft (MSFT.O), чийто акции нараснаха с 2.08%, запазвайки чувство за оптимизъм в условията на пазарна нестабилност.

Волатилността продължава по време на сезона на отчетите

„Сезонът на отчетите традиционно е съпроводен с висока волатилност, особено предвид несигурността около бъдещите промени в лихвените проценти,“ обясни Чък Карлсън, главен изпълнителен директор на Horizon Investment Services.

Експертите очакват, че следващите няколко седмици ще останат бурни за фондовите пазари, тъй като инвеститорите внимателно следят корпоративните печалби, икономическите данни и резултатите от изборите в САЩ, последвани от решението на Федералния резерв.

Шансовете за намаляване на лихвените проценти остават високи

Според данните на FedWatch на CME, търговците оценяват вероятността от намаление на лихвените проценти с 25 базисни пункта през ноември на 89.6%. Това показва силна пазарна увереност в неагресивния подход на Федералния резерв.

Разочарования и изненади от големите играчи

Verizon (VZ.N) спадна с 5.03%, след като финансовите резултати за третото тримесечие не успяха да отговорят на пазарните очаквания. Телеком гигантът не отвъдри прогнозите за приходите, водейки до негативна реакция от страна на инвеститорите.

Акциите на 3M (MMM.N) спаднаха с 2.31%, въпреки че компанията повиши прогнозата си за коригираната печалба за годината. Пазарът не изглеждаше впечатлен, отговаряйки с разпродажба.

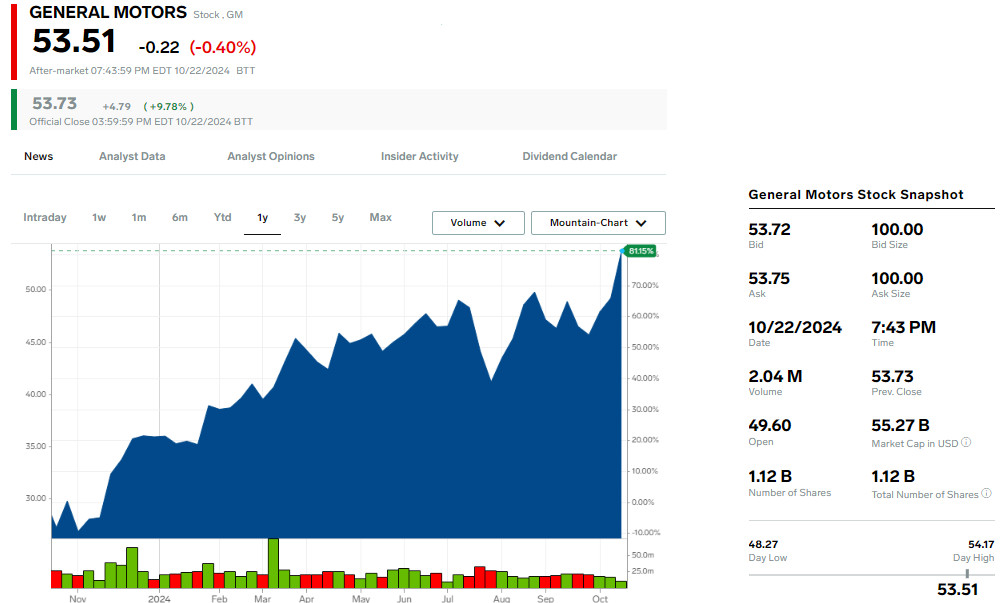

General Motors изненадва, Lockheed Martin разочарова

На фона на по-широкото пазарно напрежение, General Motors (GM.N) скочи с 9.81% след като резултатите за третото тримесечие надхвърлиха очакванията на Wall Street. На обратната страна, Lockheed Martin (LMT.N) спадна с 6.12% след публикуването на печалбите, които не впечатлиха анализаторите.

Жилищният сектор под натиск от нарастващите лихви

Акциите на компании, чувствителни към лихвените проценти, особено в сектора на жилищното строителство, претърпяха спад по време на последната търговска сесия. Индексът на жилищното строителство PHLX (.HGX) се понижи с 3.05%, предимно заради 7.24% спад на акциите на PulteGroup (PHM.N), въпреки че компанията надмина прогнозите за печалби и приходи.

Изправяне пред препятствия от лихвените проценти

"Докато самите печалби бяха доста солидни, компаниите, които са силно изложени на промени в лихвените проценти, вероятно се изправят пред някои препятствия, тъй като инвеститорите се борят с общата наратив на лихвените проценти," заяви Карлсон.

Предстоящи отчети: Baker Hughes и Texas Instruments

Вниманието на инвеститорите сега се обръща към Baker Hughes (BKR.O) и Texas Instruments (TXN.O), които ще обявят своите печалби след затваряне на пазара. Участниците на пазара очакват тези данни с нетърпение, за да оценят по-широката корпоративна обстановка.

Коректура на пазара на NYSE в полза на намаляващите

На Нюйоркската фондова борса (NYSE), намаляващите надвишиха увеличаващите се в съотношение 1.37 към 1. Освен това, 186 нови върхове и 58 нови минимуми бяха регистрирани по време на търговската сесия.

S&P 500 отбеляза 15 нови върха за 52 седмици и 4 нови минимума, докато Nasdaq Composite регистрира 72 нови върха и 61 нови минимума. Общият обем на търговията на американските борси достигна 11.45 милиарда акции, надминавайки 20-дневната средна стойност от 11.28 милиарда.

Златото достига рекордни височини, доларът укрепва

Цените на златото достигнаха рекордна стойност от $2,750.9 за унция в сряда, обусловено от продължаващите напрежения в Близкия изток и несигурността около бъдещите действия на Федералния резерв и изборите в САЩ. Междувременно, доларът укрепи, оказвайки натиск върху йената и еврото, докато азиатските акции отбелязаха леко покачване, тъй като инвеститорите остават предпазливи преди спорните избори в САЩ.

Азиатските пазари отчитат смесени резултати

Широкият индекс на MSCI на акциите от Азиатско-Тихоокеанския регион извън Япония (.MIAPJ0000PUS) се покачи с 0.3% в скорошната търговия. Междувременно, Nikkei на Япония (.N225) спадна с 1% преди предстоящите национални избори този уикенд.

Китайските акции се покачват с надежда за стимули

Китайските и хонконгските акции завършиха по-високо в сряда, подкрепени от обещанията на правителството да подкрепят икономиката. Въпреки това, точните срокове и мащабът на стимулите остават неясни, задържайки оптимизма на инвеститорите.

Европейските пазари остават предпазливи

В Европа настроението остава потиснато: фючърсите на Eurostoxx 50 се покачиха с 0.08%, докато фючърсите на DAX в Германия нараснаха с 0.11%. От друга страна, фючърсите на FTSE спаднаха леко, с 0.04%, отразявайки продължаваща предпазливост сред европейските търговци.

Тръмп отново в центъра на вниманието

Инвеститорите също обръщат особено внимание на възможността Доналд Тръмп да се върне в Белия дом. Неговите политики, които включват тарифите и по-строг контрол върху незаконната имиграция, се очаква да увеличат инфлацията. Това допълнително укрепва долара, тъй като пазарите очакват лихвените проценти в САЩ да останат по-високи за по-дълго време от предвиденото.

Оспорвана надпревара за Белия дом

Вероятността Тръмп да победи Демократичния кандидат и вицепрезидент Камала Харис се е подобрила на платформите за залагания. Въпреки това, анкетите показват, че президентската надпревара остава силно конкурентна и с твърде малка разлика за да се направи прогноза.

Очаква се пазарна волатилност преди изборите

С по-малко от две седмици до 5 ноември избори, инвеститорите се подготвят за нарастваща пазарна волатилност. Доходността по 10-годишните американски държавни облигации достигна 4.234% по време на азиатските часове за търговия, най-високото ниво за последните три месеца, отразяващо очакванията за продължително високи лихви.

Силно продажба на държавни облигации

Продажбите на американски държавни облигации се ускориха тази седмица, тъй като пазарите разпознават риска от възобновяване на инфлацията от страна на Федералния резерв, ако той облекчи позицията си в подобряваща се икономика. Прашант Нюнаха, старши стратег за лихвените проценти в Азия и Тихоокеанския регион в TD Securities, подчерта нарастващите притеснения относно инфлацията.

Избирателните перспективи на Тръмп променят пазарните очаквания

Повишените шансове на Доналд Тръмп да спечели предстоящите избори в САЩ също така намалиха пазарните очаквания за допълнително облекчаване от страна на Федералния резерв през 2025 г. Съществува възможност Федералният резерв да се оттегли за шест месеца през следващата година, което би могло да промени траекторията на паричната политика.

Доларът се укрепва на фона на перспективите за лихвите на Федералния резерв

Очакванията за по-бавно намаляване на лихвите от Федералния резерв изтласнаха долара на по-високи нива през последните седмици. Индексът на долара, който измерва стойността на валутата спрямо шест основни конкурентни валути, нарасна до 104.17, най-високата си стойност от 2 август насам.

Йената и еврото под натиск

Йената падна до тримесечен минимум от 152.28 спрямо долара, докато еврото спадна до $1.0792, най-ниската му стойност от 2 август насам. И двете валути се намират под натиск, тъй като доларът продължава да се укрепва.

Златото достига нови върхове на фона на геополитическо напрежение

Цените на златото се изкачиха до нов рекорден връх от $2,750.9 за унция, тъй като продължаващият конфликт в Близкия изток и несигурността около бъдещето на Федералния резерв и изборите в САЩ водят до повишено търсене на активи-пристанище.

Цените на петрола коригират след рали

Цените на петрола претърпяха лека корекция след рязките повишения по-рано през седмицата. Фючърсите на Брент паднаха с 0.14% до $75.93 за барел, докато фючърсите на суровия петрол West Texas Intermediate (WTI) спаднаха с 0.18% до $71.61 за барел.