Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Рекордни печалби за S&P 500 и Dow, водени от акциите в минната индустрия

Индексите S&P 500 и Dow достигнаха нови рекордни върхове във вторник, въпреки слабите данни за потребителското доверие. Този път акциите в минната индустрия бяха главната причина за ръста на пазара, скачайки след обявяването на масивен икономически стимул от Китай.

Доклад разочарова, но пазарите остават стабилни

Първоначално индексите загубиха част от печалбите си след като Conference Board публикува доклад, който показа неочакван спад в потребителското доверие в САЩ за септември. Спадът се дължи на нарастващите опасения за здравето на трудовия пазар в САЩ.

Подкрепа от Китай

"Главната причина за днешните печалби е новината за подкрепа на фондовия пазар на Китай, както и обещанията за бъдещи намаления на лихвените проценти. Тези обявления доведоха до рязък скок на международните акции," каза Закари Хил, ръководител на управление на портфейли в Horizon Investments в Шарлот, Северна Каролина.

Хил каза, че китайските мерки за стимулиране също оказват влияние върху американските пазари, особено в секторите, изложени на китайската икономика, като миннодобива и металите, които отбелязаха силни печалби.

Ежедневен преглед: Рекорди, установени чрез ръст в цикличните акции

Dow Jones Industrial Average (DJI) добави 83.57 точки (0.20%) и приключи деня на 42,208.22. S&P 500 (SPX) се повиши с 14.36 точки (0.25%) до 5,732.93, докато Nasdaq Composite (IXIC) се покачи със 100.25 точки (0.56%) до 18,074.52.

От 11-те сектора на S&P 500, пет завършиха деня на положителна територия, като акциите на материалите отбелязаха най-голям ръст, с увеличение от 1.35%.

Цените на металите скачат след като Китай обяви най-големия стимул от пандемията насам

Цените на металите скочиха рязко след като Китай, втората по големина икономика в света, обяви най-големия икономически стимул от пандемията насам, с цел да извади страната от дефлационна криза.

Акциите в минната индустрия на ръст

Сред мерките за подкрепа от Китай, акциите на компаниите за добив на мед и литий отбелязаха значителен ръст. Акциите на Freeport-McMoRan се повишиха с 7.93%, Southern Copper добави 7.22%, Albemarle се увеличи с 1.97%, а Arcadium Lithium нарасна с 3.2%.

Китайските гиганти укрепват позициите си на американските борси

Китайските компании, листвани на американските борси, също показаха силен ръст. Например, акциите на Alibaba скочиха с 7.88%, PDD Holdings се покачиха с 11.79%, а Li Auto добави 11.37%, отразявайки положителни настроения на вътрешния пазар.

Технологичният сектор с разнопосочни резултати

Гигантите в технологичния сектор показаха смесени резултати, като Nvidia се покачи с 3.9%, а Microsoft загуби 1.15%. Въпреки това, като цяло, технологичният сектор се повиши с 0.79%. Индексът на полупроводниците във Филаделфия (Philadelphia SE semiconductor index) се покачи с 1.23%, воден от печалби в акциите на Qualcomm с 0.54% и Intel с 1.11%.

Фед призовава за предпазливост с нарастването на инфлацията

Председателят на Фед, Мишел Боуман предупреди, че инфлацията остава над целта от 2%, призовавайки за внимателен подход към по-нататъшно намаляване на лихвените проценти.

Тази седмица, инвеститорите са фокусирани върху данните за безработицата и разходите за лично потребление, които биха могли да повлияят на следващите стъпки на Фед.

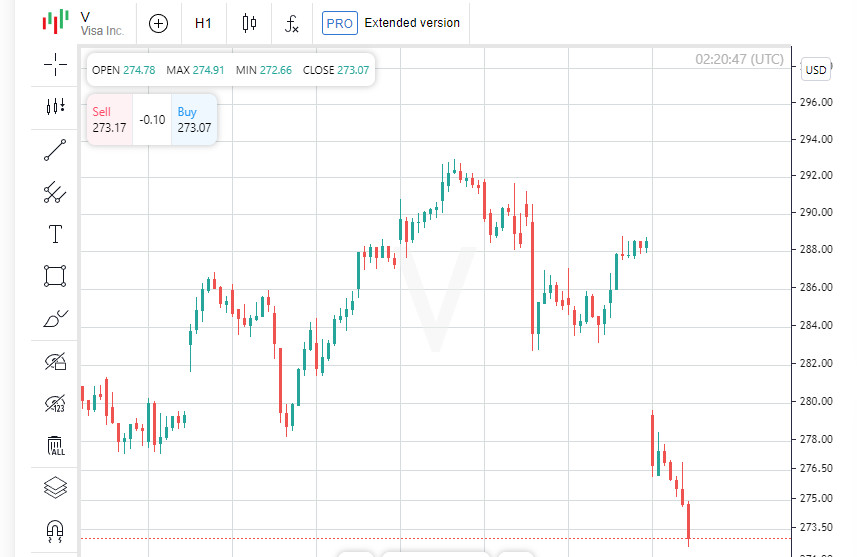

Visa падна поради съдебно дело

Сред важните движения на пазара, акциите на Visa паднаха с 5.49% след като Министерството на правосъдието на САЩ заведе дел срещу компанията за възможни нарушения на антитръстовите закони. Това създаде значителен натиск върху финансовия сектор, който приключи сесията със спад от 0.92%.

Акциите показват солидни печалби

Въпреки проблемите във финансовия сектор, Нюйоркската фондова борса видя повечето акции, завършващи деня на по-високи нива. За всеки спадащ акционен курс, имаше почти два, които се покачваха, соотношение 1.93 към 1. NYSE отчете 636 нови върхове и само 43 нови минимуми.

S&P 500 също показа положителна динамика, с 62 нови 52-седмични върхове и нито един нов минимуми. Nasdaq Composite отчете 103 нови върхове, но също така и 101 нови минимуми, което отразява смесица в сценария на технологичния пазар.

Активна търговия на американските борси

Общият обем на търговията на американските борси беше 11.42 милиарда акции, леко под средното ниво от 11.60 милиарда през последните 20 сесии. Това показва, че интересът към пазара е стабилен на фона на глобалните икономически промени.

Глобалните пазари и цените на медта се повишават благодарение на китайските стимули

Популярен глобален борсов индекс достигна най-високото си ниво досега във вторник, а цените на медта се повишиха до най-високото си ниво за 10 седмици, подтикнати от икономическите подкрепителни мерки, обявени от Китай, втората по големина икономика в света.

Китайският юан и петролът се укрепват благодарение на стимулите

Китайският юан достигна 16-месечен връх спрямо щатския долар, в отговор на икономическите мерки, предприети от Пекин. Впоследствие, цените на петрола също се повишиха до триседмичен връх, отразявайки положителните очаквания в най-големия потребител на суров петрол в света.

Нови стъпки от Народната банка на Китай

Гуверньорът на Народната банка на Китай, Пан Гоншен, обяви планове за намаляване на разходите за заеми и инжектиране на повече средства в икономиката. Особено внимание ще се обърне на намаляването на дълговата тежест на домакинствата, по-специално чрез намаляване на ипотечните плащания. Сред планираните мерки е намаляване на резервните изисквания на банките с 50 базисни точки, което трябва да стимулира по-нататъшен икономически растеж.

Новините от Китай стимулират растежа в цикличните сектори на САЩ

Икономическите подкрепителни мерки на Китай оказаха значително влияние на американските пазари. "Сигналите от Китай се отразяват в американските сектори, особено в цикличните сектори като метали и минно дело, които показаха впечатляващо представяне," казва Закари Хил, ръководител на управление на портфейли в Horizon Investments в Шарлот, Северна Каролина.

Инвеститорите внимателно следят действията на Фед

Инвеститорите продължават внимателно да следят действията на Федералния резерв, опитвайки се да предскажат следващия му ход след последното облекчаване на монетарната политика, когато основният лихвен процент беше намален с 50 базисни точки.

Световните индекси продължават да се покачват

MSCI World Equity Index показа уверено нарастване, добавяйки 0.54% и достигайки рекордно ниво от 844.56 пункта. Европейският индекс STOXX 600 също се повиши с 0.65%, подкрепяйки положителните настроения на глобалните пазари.

Пазарите на петрол и метали показват сила

На стоковите пазари, цените на петрола продължиха да се покачват: американският суров петрол се увеличи с $1.19, достигайки $71.56 на барел, а Brent суровият петрол се увеличи с $1.27 до $75.17 на барел. Това повишение беше предизвикано от положителните икономически новини от Китай, най-големият потребител на суровини в света.

Медта също отбеляза значително повишение на Лондонската метална борса, покачвайки се с 2.7% до $9,802 за тон. Върхът на сесията достигна $9,825, най-високото ниво от средата на юли. Влиянието на Китай на пазара на метали беше ключов фактор за този ръст.

Златото и юанът се укрепват

Златото продължи да се укрепва на фона на нарастващия интерес към активи-убежища, повишавайки се с 1.15% до $2,658.69 за унция. Междувременно, китайският юан се укрепи с 0.65% спрямо щатския долар до $7.017.

Доларът отслабва поради слабо потребителско доверие

Индексът на щатския долар продължи своето спадане след данни, които показаха слабо потребителско доверие, повишавайки очакванията за по-нататъшно облекчаване от страна на Фед.

Доларът губи, докато еврото и йената нарастват

Индексът на долара, който следи долара срещу основните глобални валути като йената и еврото, падна с 0.57% на 100.35. Междувременно, еврото се повиши с 0.59% до $1.1178. Японската йена също се покачи спрямо долара, като американската валута отслабна с 0.31% до 143.15 йени.

Доходността на облигациите падат, докато пазарите реагират на икономическите данни

Доходността на облигациите падна при нестабилна търговия, тъй като очакванията за по-нататъшно намаляване на лихвените проценти от Федералния резерв станаха по-вероятни на фона на слаби икономически данни и намаляващо потребителско доверие.

Фючърсите на лихвени проценти: Расте вероятността за ново намаляване

Вероятността Фед да намали лихвите с 50 базисни точки на заседанието си през ноември се увеличи до 62%, спрямо 54% ден по-рано, според LSEG. В същото време, по-скромно намаление с 25 базисни точки има 38% шанс.

Доходността на 10-годишните американски ДЦК отслабва

Доходността на 10-годишната американска съкровищна записка леко намаля до 3.733% в следобедната търговия, след като по-рано достигна триседмичен връх от 3.81%. Тази тенденция отразява нарастващите пазарни очаквания, че Федералният резерв може да предприеме допълнителни мерки за парично облекчаване в близко бъдеще.