Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пазарите се възстановяват от рязкото спадане

S&P 500 и Nasdaq скочиха с 1% във вторник, показвайки силно възстановяване след последните продажби. Инвеститорите започнаха активно да купуват акции отново, вдъхновени от позитивните коментари на официални лица от Федералния резерв, което успокои страховете за възможна рецесия в САЩ.

Глобален растеж и връщане към риска

Също така, на този ден, акциите по света започнаха да се възстановяват от агресивните спада предния ден. В условията на този ръст, доходността на държавните облигации на САЩ се увеличи, а доларът се укрепи. Инвеститорите се върнаха към купуването на по-рискови активи, въпреки оставащите притеснения за икономическо забавяне.

Охлаждане на оптимизма

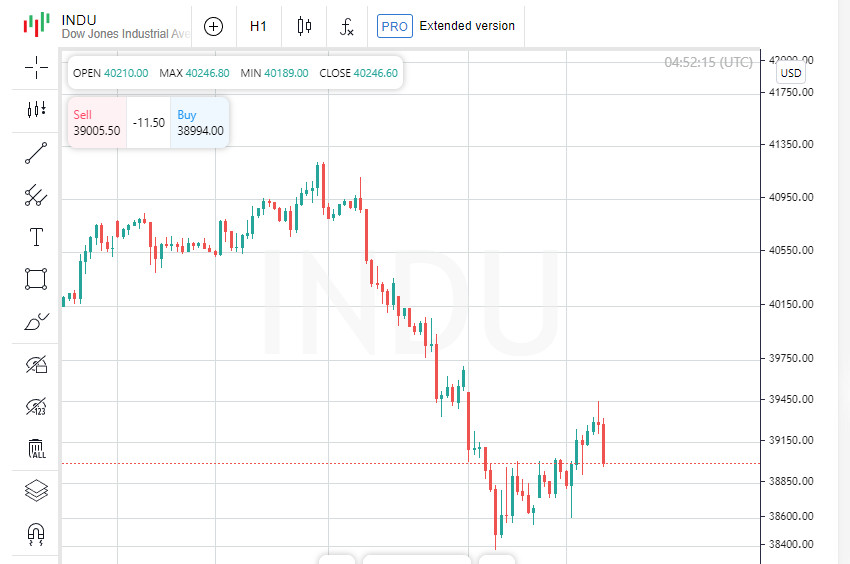

Индексът Dow Jones Industrial Average също показа положителна динамика, но, като другите основни индекси, спадна към края на търговския ден, не достигайки дневните височини. Това показва известна предпазливост сред участниците на пазара, въпреки общото подобряване на настроенията.

Фед успокоява пазарите

Официални лица от Федералния резерв на САЩ направиха изявления, отричайки тезата, че слабите данни за заетостта през юли насочват към приближаваща рецесия. Въпреки това, те предупредиха, че може да е необходимо намаляване на лихвените проценти за предотвратяване на евентуално икономическо забавяне.

Възможни намаления на лихвите

С оглед на слабите икономически данни, акциите бяха под натиск, подклаждайки страховете от рецесия в САЩ. Според инструмента FedWatch на CME Group, търговците включват във вероятността намаление на лихвите на следващата среща през септември, като 75% очакват намаление от 50 базисни точки, а 25% очакват намаление от 25 базисни точки.

Сектори на S&P 500 се увеличават: най-добре представяните за деня

Всички основни сектори на S&P 500 завършиха деня на позитивен терен, с недвижимите имоти и финансовите услуги на преден план. Технологичната компания Nvidia бе особено ярка, като скочи почти с 4%, водеща печалбите за S&P 500 и Nasdaq.

Инвеститорите се завръщат на пазара

"Пазарът беше пренаситен, но се осъществява значително възстановяване, особено в Nasdaq. Инвеститорите започват отново да вярват, че по-ниските лихвени проценти ще бъдат добри за акциите," каза Рик Меклер, партньор в Cherry Lane Investments, семейна инвестиционна фирма в Ню Вернон, Ню Джърси.

Индексите се покачват

Индексът Dow Jones Industrial Average се повиши с 294.39 точки, или 0.76%, до 38997.66. S&P 500 се повиши с 53.7 точки, или 1.04%, до 5240.03, а Nasdaq Composite се повиши с 166.77 точки, или 1.03%, до 16366.86.

Влиянието на изкуствения интелект

Nasdaq Composite се е повишил с 9% през 2024 година, подпомогнат от силни печалби и оптимистични прогнози за AI. Въпреки това, както посочи Меклер, "въпреки че последните печалби бяха добри, те не отговориха на очакванията в много случаи." Оценките на пазара остават високи, с търговията на S&P 500 при 20 пъти печалбите за последните 12 месеца, според LSEG, доста над дългосрочната средна стойност от 15.7.

Очаквания и рискове

Сред неочакваните развития като последното повишение на лихвите от Bank of Japan, инвеститорите започнаха да разплитат финансираните в йени сделки, които се използват за купуване на акции с години. Това увеличи несигурността на пазара и остави много хора да се чудят за перспективите.

В очакване на речта на Пауъл

Едно от ключовите събития, които инвеститорите следят, е речта на председателя на Федералния резерв Джеръм Пауъл на симпозиума в Джаксън Хоул, Уайоминг, насрочен за 22-24 август. Неговите думи могат да повлияят на бъдещите движения на пазара и да дадат представа за бъдещето на монетарната политика.

Uber и Caterpillar успешни

Акциите на Uber скочиха с 11%, пребивайки очакванията на Wall Street за второто тримесечие по отношение на приходите и печалбата. Компанията успя да покаже солиден растеж благодарение на силното търсене на нейните услуги за споделени пътувания и доставка на храна. Междувременно, акциите на Caterpillar се повишиха с 3%, тъй като компанията също пребори прогнозите на анализаторите, въпреки по-слабото търсене в Северна Америка. Повишаването на цените на тежко оборудване, като багери, помогна да се компенсират тези загуби.

Нарастваща търговска активност

Обемът на търговията на фондовите борси в САЩ възлезе на 13.52 милиарда акции, което е над 20-дневната средна от 12.48 милиарда. Акциите с повишение превъзхождаха тези със спад в New York Stock Exchange с коефициент 2.59 към 1, докато на Nasdaq съотношението беше 1.93 към 1.

Върхове и спадове

S&P 500 отчете 12 нови 52-седмични върхове и седем нови най-ниски стойности, докато Nasdaq Composite записа 31 нови върхове и 144 нови най-ниски стойности. Тези цифри подчертават продължаващата волатилност на пазара, със съответни печалби и загуби.

Възстановяване на цените на петрола

Цените на петрола също се повишиха след спад до многомесечни минимуми в понеделник. Вниманието на инвеститорите се измести към притесненията по отношение на доставките, което, заедно с възстановяването на финансовите пазари, облекчи тревожността относно бъдещото търсене на енергия.

Възстановяване на Nikkei: облекчение след срив

Индексът Nikkei в Токио се повиши с 10%, което донесе известно облекчение след спада от 12.4% в понеделник. Падането беше най-големият еднодневен разпродажен срив в Япония след "Черния понеделник" през 1987 г., предизвиквайки нервност сред глобалните инвеститори.

ФР: Забавяне, а не рецесия

Официални лица от Федералния резерв на САЩ в понеделник отхвърлиха спекулациите за рецесия въпреки слабите данни за заетостта за юли. Президентът на San Francisco Fed Mary Daly подчерта, че текущите данни сочат забавяне на икономиката, но не и срив. Тя отбеляза важността на предотвратяване на криза на пазара на труда.

Глобалните пазари се повишават

Индексът MSCI, който проследява акциите по света, се повиши с 8.91 точки, или 1.17%, до 770.99, след като достигна дневен максимум от 777.81. Това последва спад от над 3% в понеделник, маркирайки третия пореден ден на загуби за глобалния пазар.

Волатилност на европейските пазари

Индексът STOXX 600 в Европа завърши сесията с повишение от 0.29%, въпреки по-ранната волатилност, когато падна с 0.54%. Това подчертава нервността сред европейските инвеститори, които се опитват да се адаптират към бързо променящите се пазарни условия.

Колебания на валутния пазар

На валутния фронт доларът се засили спрямо главните си конкуренти, докато японската йена достигна седеммесечен връх спрямо щатския долар. Някои от по-драматичните движения от последните дни се успокояват и пазарите започват да усещат отново спокойствие.

Доларът се засилва сред валутната волатилност

Индексът на долара, който проследява долара спрямо основните валути, включително йената и еврото, се повиши с 0.07% до 102.94. Спрямо японската йена доларът се повиши с 0.4% до 144.74, докато еврото отслабна с 0.2% до $1.093.

Доходност на държавни облигации в САЩ се повишава

Доходността на държавните облигации в САЩ се повиши тъй като страховете от потенциална рецесия се оказаха преувеличени, като това намали търсенето на държавните облигации като безопасно убежище.

10-годишната доходност се покачи с 12 базисни точки до 3.903%, докато 30-годишната доходност се увеличи с 12.1 базисни точки до 4.1924%. Доходността на 2-годишните облигации, които често реагират на промени в очакванията за лихвените проценти, също се повиши до 3.9936%.

Цените на петрола се възстановяват

Цените на петрола се стабилизираха след спада в понеделник. Щатският суров петрол се повиши с 0.36% до $73.20 за барел, докато Brent суровият петрол завърши търговската сесия на $76.48 за барел, поскъпвайки с 0.24% спрямо предишния ден.

Благородни метали: Златото губи позиции

С укрепването на долара и ръста на доходността на облигациите, цените на благородните метали паднаха. Спот златото падна с 0.82% до $2,387.88 за унция. Фючърсите на злато в САЩ също паднаха с 0.37% до $2,392.70 за унция. Въпреки това, очакванията за намаляване на лихвените проценти в САЩ през септември и текущите напрежения в Близкия изток ограничиха загубите на златото, запазвайки привлекателността му като безопасно убежище.