Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В сряда индексите S&P 500 и Nasdaq достигнаха нови рекорди на фона на данни, сигнализиращи за забавяне на икономическия растеж, което повиши спекулациите, че Федералният резерв може да намали лихвените проценти през септември.

Индексът Dow Jones Industrial Average завърши деня слабо по-ниско, повлиян от продажби в сектора на здравеопазването и потребителските стоки по време на съкратената търговска сесия преди празника на 4 юли. Пазарите ще бъдат затворени в четвъртък за Деня на независимостта, което ще ограничи обема на търговията тази седмица.

Докладите за заетостта ADP и седмичните искове за безработица показват подобряващ се пазар на труда преди доклада за неселскостопанската заетост в петък, като пазарите се надяват, че признаци на слабост в икономиката ще подтикнат Федералния резерв да намали лихвените проценти.

Освен това PMI данните на Института за управление на предлагането (ISM) бяха под очакванията, докато фабричните поръчки неочаквано спаднаха. Инвеститорите увеличиха своите залози за намаляване на лихвените проценти през септември на повече от 70%, според данните на LSEG от FedWatch.

Протоколите от заседанието на Фед през юни ще бъдат публикувани след затварянето на пазара. Акциите на Tesla (TSLA.O) се покачиха с 6,5% до шестмесечен връх след ръст от повече от 10% във вторник поради по-малък от очаквания спад в доставките на автомобили за второто тримесечие.

Филаделфийският индекс на полупроводниците (SOX) добави 1,92%, воден от печалби на американските акции на Taiwan Semiconductor Manufacturing и Broadcom (AVGO.O).

Акциите на Nvidia (NVDA.O) се покачиха с 4,6% след спада в предходния ден, докато големи корпорации като Amazon (AMZN.O) завършиха деня с 1,2% спад.

Индексът S&P 500 е нараснал с над 15% през първата половина на 2024 г., главно благодарение на водещите технологични акции. Междувременно, сравнително претегленият индекс S&P 500 (SPXEW) е нараснал само с 5%, като малките и средните акции изостават значително.

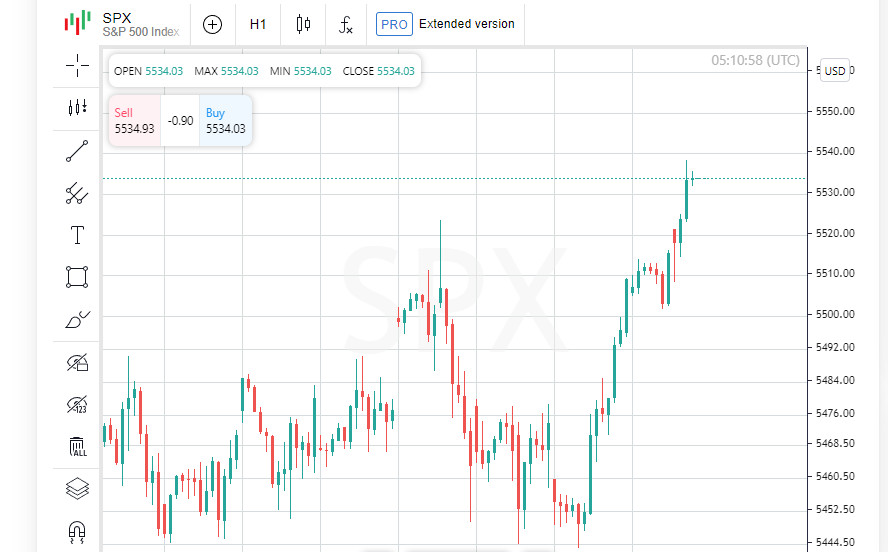

Индексът Dow Jones Industrial Average (DJI) загуби 23,85 пункта или 0,06%, за да затвори на 39,308.00. Индексът S&P 500 (SPX) добави 28,01 пункта или 0,51%, за да достигне до 5,537.02. Индексът Nasdaq Composite (IXIC) се повиши с 159,54 пункта или 0,88%, за да завърши на 18,188.30.

Акциите на Paramount Global (PARA.O) се покачиха с почти 7% след като National Amusements на Шери Редстоун се съгласиха принципно да продадат контролиращ дял в медийния гигант на Skydance Media на Дейвид Елисън.

Акциите на First Foundation (FFWM.N) се понижиха с близо 24% след изненадващото обявление на кредитора, че набира $228 милиона капитал за своето обширно портфолио от многосемейни заеми.

Акциите, които поскъпват, надвишиха тези, които поевтиняват, в съотношение 2,65 към 1 на Нюйоркската фондова борса, с 287 нови върхове и 50 нови минимуми за деня. Индексът S&P 500 отчете 20 нови 52-седмични върхове и 4 нови минимуми, докато индексът Nasdaq Composite отчете 51 нови върхове и 114 нови минимума.

Обемът в съкратената сесия в САЩ беше 7,11 милиарда акции, много под средния обем от 11,64 милиарда акции за пълен сеанс през последните 20 търговски дни.

Индексът MSCI World Equity (MIWD00000PUS) се покачи с 0,60% до 811,63, докато по-широкият STOXX 600 на Европа (STOXX) се покачи с 0,81%.

Индексът на долара, който измерва стойността на долара спрямо кошница от валути, включително йена и еврото, спадна с 0,43% до 105,21, докато еврото се покачи с 0,5% до $1.0798.

Доходността на 10-годишните съкровищни облигации в САЩ падна след докладите за искове за безработица и признаци на слабост в производствения сектор. Индексът на ISM за непроизводствения сектор беше под очакванията, което помогна на 10-годишната доходност да се понижи с 8,5 базисни точки до 4,351%.

Индексът на долара, който измерва стойността на долара спрямо кошница от валути, включително йена и еврото, спадна с 0,45% до 105,19, докато еврото се покачи с 0,53% до $1.0801.

Йената достигна ново 38-годишно дъно спрямо американския долар и рекордно ниско спрямо еврото преди празника на 4 юли в САЩ. Йената спадна до 161,96 спрямо долара, най-ниско ниво от декември 1986 г.

Цените на петрола се стабилизираха след силно повишение, предизвикано от по-добро от очакваното намаление на запасите от суров петрол в САЩ. Въпреки това, икономическите проблеми в Китай и еврозоната ограничиха по-нататъшните печалби.

Фючърсите на Brent се покачиха с 0,16% до $86,40 за барел, докато фючърсите на американския лек суров петрол (WTI) се покачиха с 0,11% до $82,94 за барел.

Цените на златото се покачиха с повече от 1% до почти двуседмичен връх на фона на слабия американски долар. Спот златото се покачи с 1,42% до $2,362.46 за унция, докато фючърсите на US златото се покачиха с 1,66% до $2,361.60 за унция.