Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Nasdaq и S&P 500 постигнаха четвърти пореден рекорден закриващ връх в четвъртък, докато доходността на държавните облигации спадна до най-ниското си ниво от началото на април. Инвеститорите реагираха на данни за инфлацията, които бяха по-ниски от очакваното, и умерени очаквания за намаляване на лихвите от Федералния резерв.

Доларът се укрепи спрямо основните валути, тъй като строгата позиция на Фед и перспективата за търговски напрежения между Европа и Китай доведоха до рязък спад на европейските акции.

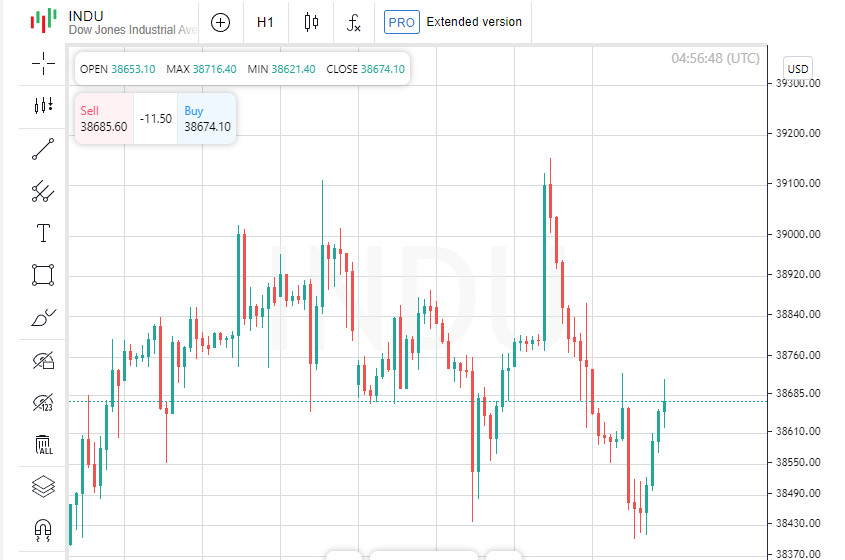

Средната стойност на Dow Jones Industrial завърши деня с лек спад. Министерството на труда съобщи, че цените на производителите са спаднали с 0.2% през май спрямо предходния месец, въпреки че са нараснали с 2.2% на годишна база, което е 20 базисни точки над целевата инфлация на Фед от 2%.

Отделно, първоначалните искове за безработица достигнаха най-високото си ниво за последните 10 месеца. Данните дойдоха след по-слаб от очакваното доклад за индекса на потребителските цени в сряда и ревизия на прогнозите на Фед, които сега прогнозират само едно намаление на лихвите тази година вместо три.

"След солидно покачване, пазарите вземат малко почивка от вчерашните големи новини, и това е добро нещо," каза Райън Детрик, главен пазарен стратег в Carson Group в Омаха, Небраска. "Наричаме го спокойствието след бурята — консолидация на печалбите, които видяхме в първата половина на юни."

Въпреки строгата риторика на Фед, очакванията се увеличават, че централната банка ще намали лихвите за първи път още през септември.

Според инструмента FedWatch на CME, финансовите пазари калкулират 60.5% вероятност Фед да намали целевата си лихва с 25 базисни пункта през септември.

"Фед може да звучи строго, но те зависят от икономическите данни," каза Детрич. "С днешните положителни данни за PPI, пазарът мисли, че Фед може да облекчи, ако инфлацията продължи да спада."

Средната стойност на Dow Jones Industrial (.DJI) спадна с 65.17 точки, или 0.17%, до 38,647.04. S&P 500 (.SPX) се повиши с 12.71 точки, или 0.23%, до 5,433.74, а Nasdaq Composite (.IXIC) добави 59.12 точки, или 0.34%, до 17,667.56.

S&P 500 и Nasdaq достигнаха рекордни закриващи нива за четвърта поредна сесия в четвъртък, подтиквани от продължаващото покачване на технологични акции.

Броят на американците, които са подали нови искове за безработица през миналата седмица, докато друг доклад показа неочакван спад на цените на производителите през май, засили надеждите за ранно намаляване на лихвите от Фед.

Федералният резерв в сряда прогнозира само едно намаление на лихвите тази година, спрямо три четвърт-процентни намаления през март.

Технологичният сектор на S&P 500 (.SPLRCT) скочи с 1.4%, а индексът на полупроводниците (.SOX) се повиши с 1.5%, като и двата достигнаха рекордни закриващи нива.

Акциите на Broadcom (AVGO.O) скочиха с 12.3% след като повишиха референтната си приходна прогноза за чипове, използвани в технологиите за изкуствен интелект. Компанията също така обяви разцепване на акциите 10 за 1.

Nvidia (NVDA.O) се повиши с 3.5%, докато Apple (AAPL.O) нарасна с 0.5%.

Акциите на Adobe (ADBE.O) се повишиха с повече от 14% в търговията след работното време, след като софтуерният производител надмина очакванията на Уолстрийт за печалбите през второто тримесечие. В основната сесия обаче акциите спаднаха с 0.2%.

Новите данни, публикувани в сряда, показаха, че индексът на потребителските цени е останал непроменен през май за първи път от почти две години, което породи опасения сред някои инвеститори, че икономиката може да се забавя твърде много.

Икономически чувствителният индустриален сектор (.SPLRCI) падна с 0.6%, докато индексът на малките капитализации Russell 2000 (.RUT) се понижи с 0.9%.

Акциите на Tesla (TSLA.O) се повишиха с 2.9% след като акционерите одобриха пакета за възнаграждения на Илон Мъск на стойност 56 милиарда долара.

Обемът на търговията на американските борси беше 10.14 милиарда акции, под среднодневния обем за последните 20 дни от 12.49 милиарда.

Европейските акции завършиха широко по-ниско, като автомобилният сектор беше особено засегнат, тъй като инвеститорите се притесняваха от ответни мерки на Пекин срещу новите тарифи на Европейския съюз върху електрическите превозни средства от Китай.

Паневропейският индекс STOXX 600 (.STOXX) се понижи с 1.31%, докато глобалният индекс на акциите на MSCI (.MIWD00000PUS) загуби 0.27%.

Акциите на развиващите се пазари се покачиха с 0.64%. Най-широкият индекс на MSCI за акциите в Азиатско-Тихоокеанския регион извън Япония (.MIAPJ0000PUS) се покачи с 0.67%, докато японският Nikkei (.N225) спадна с 0.40%.

Доходността на 10-годишните американски държавни облигации спадна поради слабите икономически данни.

Основните 10-годишни облигации се покачиха с 13/32, намалявайки доходността до 4.2442% от 4.295% късно в сряда.

30-годишните облигации се покачиха с 27/32, намалявайки доходността до 4.4% от 4.45% късно в сряда.

Индексът на долара (.DXY) се покачи с 0.53%, докато еврото спадна с 0.64% до $1.0738.

Японската йена отслабна с 0.22% спрямо долара до $157.09 за долар, докато паундът последно беше на $1.2761, спад от 0.27% за деня.

Цените на нефта се покачиха при неустойчива търговия, с ръст в предлагането и забавено намаляване на лихвените проценти от Фед, компенсирано от икономическите данни.

Цената на американския суров петрол се покачи с 0.15% до $78.62 за барел, докато цената на Brent се покачи с 0.18%, спирайки на $82.75 за барел.

Цените на златото спаднаха заради по-силния долар след пускането на отчета за PPI, който бе по-слаб от очакваното. Спот златото загуби 0.8%, достигайки $2,303.15 за унция.