Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Във вторник американската фондова борса завърши деня по-ниско, като Nasdaq изпита най-сериозното падение, предимно поради спада на акциите на производителя на чипове Nvidia преди очакваният му финансов отчет, докато ръстът на Walmart помогна да се ограничат загубите в индекса на Dow Industrials.

Акциите на Nvidia (NVDA.O) намаляха с 4.35%, което е най-значителната дневна процентна загуба от октомври 17-ти. Следваше намаление от 1.56% в по-широкия Philadelphia Semiconductor Index (.SOX), което повлече надолу акциите на други производители на полупроводници.

Инвеститорите изразиха загриженост дали четвъртогодишните резултати на Nvidia, очаквани след края на борсовото затваряне в сряда, могат да обосноват високата му оценка, базирана на ценово-печалбен отношение над 32, и дали ще продължи да поддържа хайпа около акции, свързани с изкуствен интелект (AI).

Фокусът на Nvidia върху AI я направи третата най-ценна компания в САЩ, наскоро надминавайки Tesla (TSLA.O) като най-търгувана акция на Уолстрийт.

Акциите на Super Micro Computer (SMCI.O), друга компания, за която се смята, че ще се възползва от AI, спаднаха с 1.96%, което е вторият пореден ден на спад след почти 20% падане в петък, сломявайки деветдневния серия от печалби.

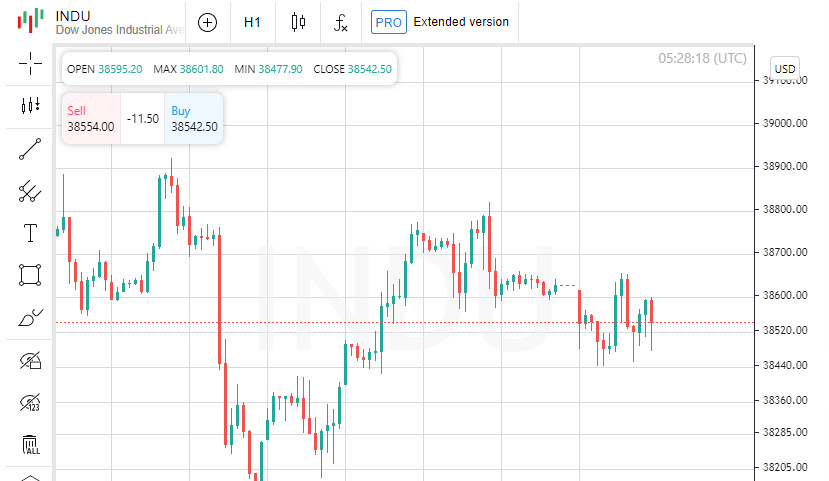

S&P 500 (.SPX) загуби 30.06 точки или 0.60%, приключвайки на 4975.51, докато Nasdaq Composite (.IXIC) падна с 144.87 точки или 0.92%, до 15630.78. Dow Jones Industrial Average (.DJI) намали с 64.19 точки или 0.17%, до 38,56.80.

Walmart (WMT.N) приключи на исторически високо ниво, водейки Dow Industrials след като американският търговски гигант прогнозира продажбите си за финансовата година 2025 значително по-високи от очакванията на Уолстрийт и повиши годишните си дивиденди с 9%.

Секторът за потребителски стоки на S&P 500 (.SPLRCS), включващ Walmart, се повиши с 1.13%, ставайки единственият сектор сред 11-те основни сектора на S&P, който показа ръст, докато Секторът за информационни технологии (.SPLRCT) намаля с 1.27%, най-слабата изпълнение.

Акциите на Home Depot, част от Dow, варираха през целия ден, но завършиха с повишение от 0.06%, след като търговецът на строителни материали прогнозира пълногодишни резултати под очакванията на анализаторите.

Успехът на Уолстрийт от предходната седмица замръзна, след като появили се по-големи от очакваните данни за инфлацията в САЩ отложиха очакванията на пазара относно времето за понижаване на лихвите от Федералния резерв. Лекото мнозинство от икономисти, анкетирани от Ройтерс, очакват понижение на лихвите през юни, като отбелязват риска от допълнителни забавяния на първото понижение.

Инвеститорите също очакваха публикуването на протоколите от последното заседание на политиката на Федералния резерв и коментарите на няколко официалници на централните банки по-късно в седмицата.

Акциите на производителя на неинтелигентни телевизори Vizio (VZIO.N) скочиха с 16.26%, след като Walmart обяви придобиването на компанията за $2.3 милиарда.

Акциите на Discover Financial Services (DFS.N) се изстреляха с 12.61% в резултат на плановете на Capital One, банката подпомагана от Уорън Бъфет, да придобие американския издател на кредитни карти за $35.3 милиарда. Акциите на Capital One се повишиха с 0.12%.

На Ню Йоркската фондова борса, фалшификаторите надминаха напредниците със съотношение от 1.4 към 1, докато на Nasdaq, фалшификаторите надвишиха напредниците със съотношение от 1.9 към 1.

S&P 500 зададе 29 нови 52-седмични максимуми и 3 нови минимуми, докато Nasdaq записа 111 нови максимуми и 95 нови минимуми.

Доларът отслабна, а световните фондови индекси паднаха във вторник, тъй като ослабващият оптимизъм относно скорошните понижавания на лихвите остави големите европейски и японски фондови индекси точно под техните исторически върхове.

По-високите от очакваното данни за инфлацията в САЩ миналата седмица намалиха очакванията за незабавно начало на цикъла на облекчаване на Федералния резерв, премествайки очакванията за намаление на лихвите към юни, според слабо мнозинство от икономистите, анкетирани от Ройтерс, които също така посочиха риска от допълнително отлагане на първото намаление.

Въпреки призивите за дефлация, базирани на очаквания за икономически растеж под нормата, реалната картина в икономиката на САЩ показва само слабо забавяне, според Филип Колмар, глобален стратег на MRB Partners в Ню Йорк.

Индексът на долара срещу шест други валути падна с 0,24%, докато глобалният индекс на MSCI за акции (.MIWD00000PUS) загуби 0,35%.

Индексът STOXX 600 на Европа (.STOXX) приключи с падение от 0,10%, пренебрегвайки данните на Европейската централна банка, които показват, че годишният ръст на договорните заплати в еврозоната забави на 4,5% в последното тримесечие на миналата година в сравнение с 4,7% в предходния период.

ЕЦБ идентифицира растежа на заплатите като най-значимия риск в своята осемнадесетмесечна битка срещу инфлацията. Анализът на ЕЦБ за споразумения по заплати показва, че ръстът на заплатите ще остане висок тази година, с растящ брой компании, очакващи повишаване на цените, според Марко Вагнер, главен икономист в Комерцбанк.

Реакцията на прогнозите за лихвите от други класове активи освен облигации е била досега слаба, но вероятността със сравнителния растеж на икономиката на САЩ спрямо другите държави да промени остри очаквания на централните банки, според Марвин Ло, воден глобален макро-стратегист в Стейт Стрийт в Бостън.

От средата на януари пазарът намали очакванията за лихвено намаление с 60 базисни точки за Федералния резерв, същото за Банка на Канада, с 37 базисни точки за ЕЦБ и с 57 базисни точки за Банка на Англия, каза той.

Доходността на двугодишните облигации на Трезора, отразяваща очакванията за лихвите, падна с 4,8 базисни точки до 4,608%, докато доходността на стандартните десетгодишни облигации намаля с 2,4 базисни точки до 4,271%.

Доларът ослаби след като Китай намали лихвите, за да подкрепи своят борещ се пазар на недвижими имоти, пораждайки надежди за допълнителни стимули за стимулиране на глобалния растеж.

Йената се засили, но остана под нивото от 150,88 на долар, достигнато в понеделник, най-ниското за 11 седмици, докато инвеститорите се концентрираха върху възможността за реакция при възобновяване на слабостта на японската валута.

Цените на петрола паднаха с повече от 1%, като загрижеността за глобалното търсене компенсира ценовата подкрепа от конфликта между Израел и ХАМАС.

Бъдещите контракти за Brent се понижиха с 1,22 долара до 82,34 долара на барел. Шестомесечният разпън за Brent във вторник беше най-високият от октомври, указващ по-строго пазар.

WTI петрол за доставка през март, който изтича във вторник, падна с 1,01 долара до 78,18 долара на барел. По-активно търгуваният априлен контракт падна с 1,30 долара до 77,04 долара на барел.

Цените на златото се повишиха до най-високото ниво за повече от седмица, докато доларът се понижаваше, с бъдещите на американското злато увеличавайки се с 0,8% до 2039,80 долара на унция.