Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Втората оценка на БВП на САЩ за второто тримесечие неочаквано намаля с 2,4% на 2,1%, а също така капиталовите разходи, търговията, дефлаторът на БВП от 2,2% на 2,0% и основния индекс на цените на PCE от 3,8% на 3,7% бяха ревизирани в посока на намаляване.

Доходностите на UST се понижиха, но очакванията за лихвата на Федералния резерв практически не се промениха - вероятността за повишаване на лихвата с четвърт процентен пункт през ноември е малко над 50%.

Преди публикуването на данни за заетостта в сектора извън земеделието, данните от ADP за заетостта предоставиха още едно доказателство за забавяне на пазара на труда в САЩ. Растежът на заетостта в частния сектор е 177 хиляди души, в сравнение с прогнозата от 195 хиляди души, което е най-слабият ръст за последните 5 месеца. ADP не е надежден предсказател за това как ще се променят показателите на заетостта в сектора извън земеделието, но, имайки предвид скорошните публикации на данни за работния пазар в САЩ (например, данните от JOLTs по-рано тази седмица), докладът на ADP придава увереност в отслабването на растежа на заетостта като цяло.

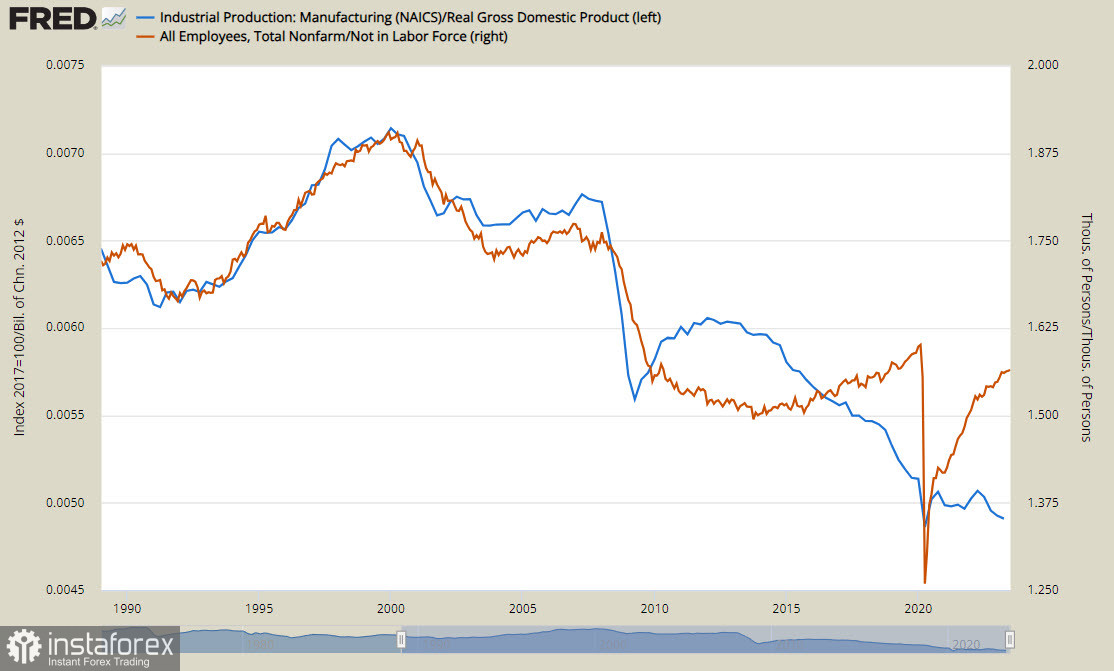

Структурните промени в икономиката на САЩ изглеждат все по-тревожно - отношението между новите работни места и броя на работниците, които изчезват от работната сила, е възстановено до предкризисни нива, но все още е значително по-ниско от нивата преди кризата през 2008 година. Дялът на промишленото производство в общата икономическа структура продължава да намалява и няма забележими признаци за възстановяване.

Доларът на САЩ се коригира в целия валутен спектър трети ден подред и предимно допуска слабостта на европейските валути в последно време. Въпреки това, считаме, че текущата слабост ще бъде краткотрайна и USD ще възобнови растежа си в краткосрочен план.

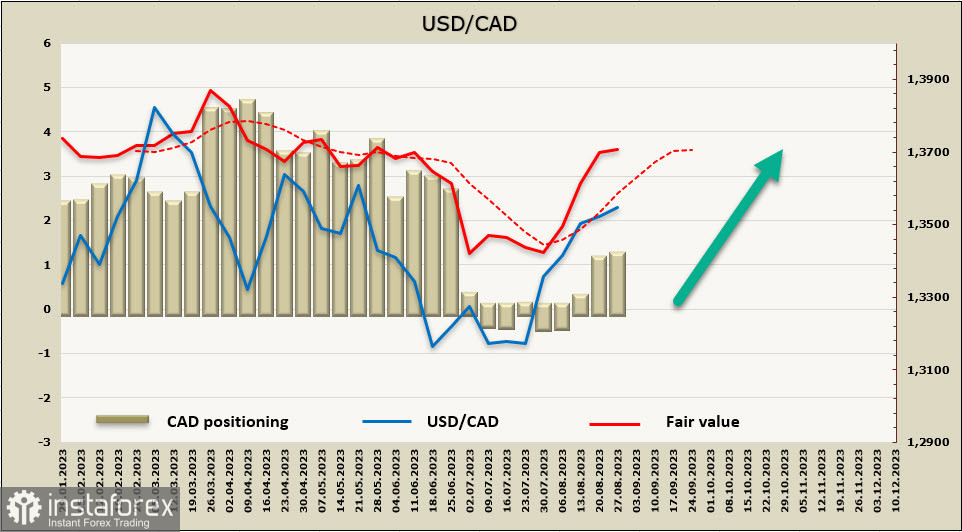

USD/CAD

Заседанието на Банката на Канада ще се проведе на 6 септември, утре ще бъде публикувана втората оценка за БВП на Канада за второто тримесечие. Очаква се рязък спад на темповете на растеж на БВП от 3,1% до 1,2% и основният въпрос, който стои на дневен ред, е да се разбере дали забавянето е устойчиво и какви последствия носи за финансовите пазари. Расте мнението, че Банката на Канада трябва да приключи цикъла на повишаване на лихвените проценти поради влошаването на икономическата ситуация.

Засега Банката на Канада мълчи, затова публикуването на данните, особено ако бъдат с отклонение от прогнозите, може да доведе до увеличена волатилност.

Спекулятивната позиция за CAD остава умерено мечкарска. През изминалата седмица чистата позиция се промени малко и е около -900 милиона долара.

Разчетната цена е забележително по-висока от дългосрочното средно ниво, биковата импулсивност е по-слаба, но тенденцията се запазва.

Канадският долар, въпреки широко разпространения на USD от върховете, трудно ще намери сила за заздравяване. Тенденцията и от техническа, и от фундаментална гледна точка, остава бикова, така че очакваме още един опит за тестване на зоната на съпротивление 1.3640/70 с излизане на горната граница на канала 1.3700/30, следвано от връщане към канала или опит за издигане. При развитие на биков импулс следващата цел ще бъде локалният връх 1.3857.

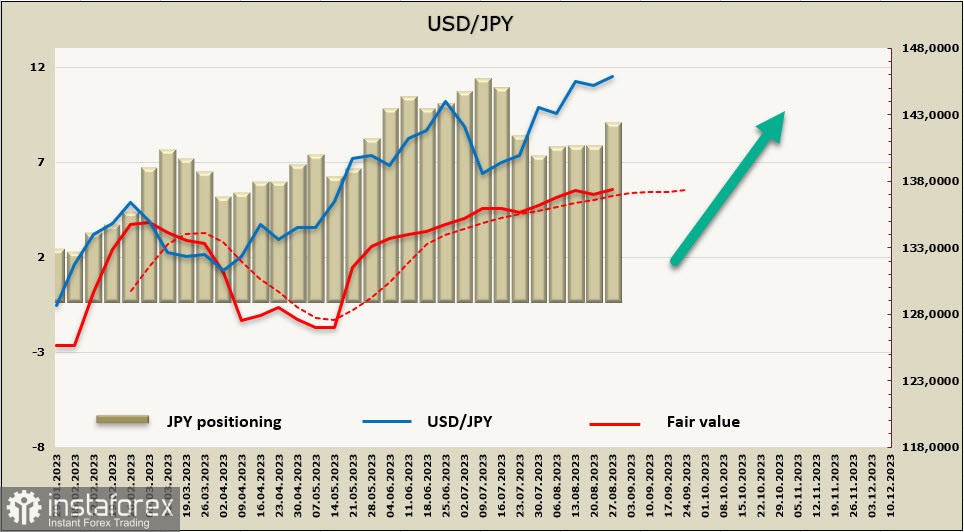

USD/JPY

Обемът на индустриалното производство в Япония спадна с 2% през юли, което надхвърля прогнозата, оценката се промени от "индустриалното производство демонстрира признаци на умерен растеж" до "производството колебае". Доставките на капиталови стоки (без транспортното оборудване), които са указател за капиталовите инвестиции, намаляха с 4,5% м/м през юли, втори пореден месец на спад. Продуктите за дълъг срок на потребление (включително автомобили) спаднаха с 7,0%, което е първото намаление за шест месеца.

В същото време обемът на търговията на дребно нарасна от 5,6% на 6,8% г/г, което е значително над прогнозите, потребителското търсене остава високо и следователно заплахата от инфлационно налягане се запазва. Вероятността Банката на Япония да реши да излезе от политиката на отрицателни лихвени проценти в настоящите условия се увеличи малко, което може да подкрепи йената в краткосрочен план, но за да се постигне пълно завъртане, не съществуват основания, докато не се появят ясни сигнали от Банката на Япония.

Най-активно се продава японската йена, както подсказва последният доклад на CFTC. През докладната седмица чистата къса позиция нарасна с 1,2 млрд. и достигна -8,2 млрд., Цената на изчисление расте не толкова интензивно, но остава по-висока от дългосрочното средно ниво и има тенденция за продължение на растежа.

USD/JPY постави нов локален връх на ниво 147.40 и има всички основания да се предположи, че ръстът ще продължи. До многогодишния рекорд от 151.96 остава много малко, това е главната цел в краткосрочен план. Политическата ситуация в Япония и свързаните с нея валутни интервенции от Банка на Япония могат да се окажат пречка за по-нататъшния ръст. Подкрепа се предлага на ниво 145.10 или, в случай на активни действия от страна на BoJ, в средата на канала от 143.20/40. Очакването за пълна промяна на ситуацията в настоящия момент е явно преждевременно.