Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Бих искал да съм в рая, но греховете не ме пускат. За кратко време пазарът си припомни оптимизма на Джером Пауъл към американската икономика и започна да расте. Това подобри глобалния апетит към риск и вдигна котировките на евро/долар. Въпреки това, за да се надяваме на продължение на ралито, трябва да притежаваме свои карти в ръкава. За съжаление, еврото е толкова слабо, че не внася страх в съперниците.

Изказванията на "ястребите" в Управителния съвет звучат като глас в пустинята. След австриеца Роберт Хьолцман, идеята за повишаване на лихвите по депозитите в септември започва да бъде притискана от латвиеца Мартин Казакс. Според него, е по-добре да се отиде до край със строгата валутно-кредитна политика, отколкото да се допусне повторно разгонване на инфлацията. В първия случай ЕЦБ винаги има възможност да намали цената на заемите. Във втория ще се наложи рязко да повиши лихвите, което ще доведе до рецесия.

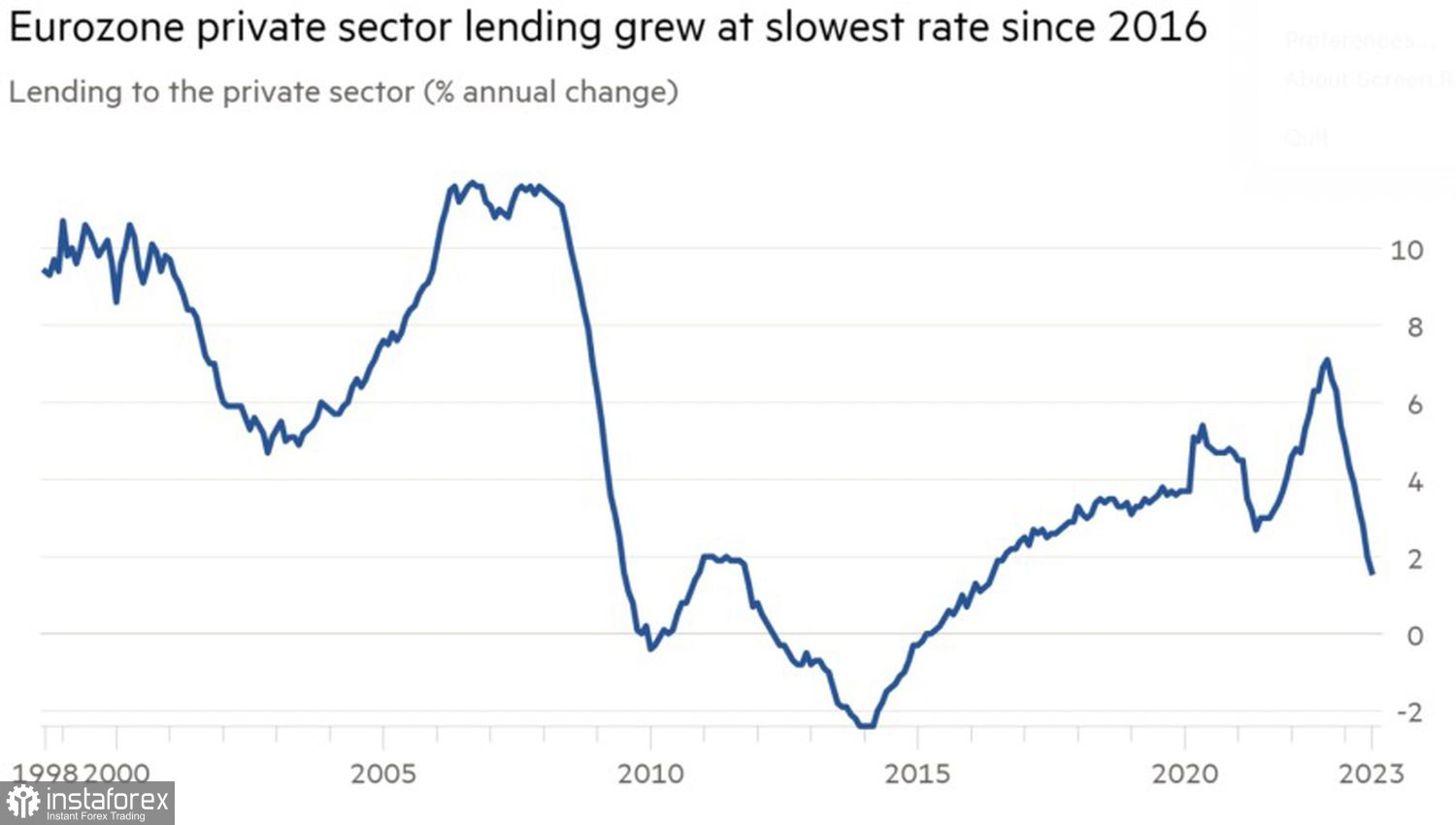

Проблемът е, че рисковете от икономически спад в еврозоната започват да надвишават вероятността за нов екстремум на потребителските цени. Валутният агрегат в региона се сви впърви пo от 2010 година поради намалението на обема на кредитирането и оттичането на депозити от банковата система. Динамиката на този показател е добра новина за ЕЦБ от гледна точка на инфлацията, но същевременно засилва рисковете от спад на БВП.

Динамиката на кредитирането в частния сектор в еврозоната

Балансиращата се на границата между стагфлация и рецесия икономика на валутния блок, неказано не помага на "бики" по EUR/USD. Въпреки това, еврото е проциклична валута. То обикновено получава предимство при ускорение на световния икономически растеж. Не е задължително при това еврозоната да раздава усмивки. Главно е, че другите гиганти като САЩ и Китай вършат работата вместо нея. По този начин стабилното позициониране на САЩ създава необходимия резерв за основната валутна двойка. За съжаление, той не е достатъчен. Центърът на запада продължава да го подтачва.

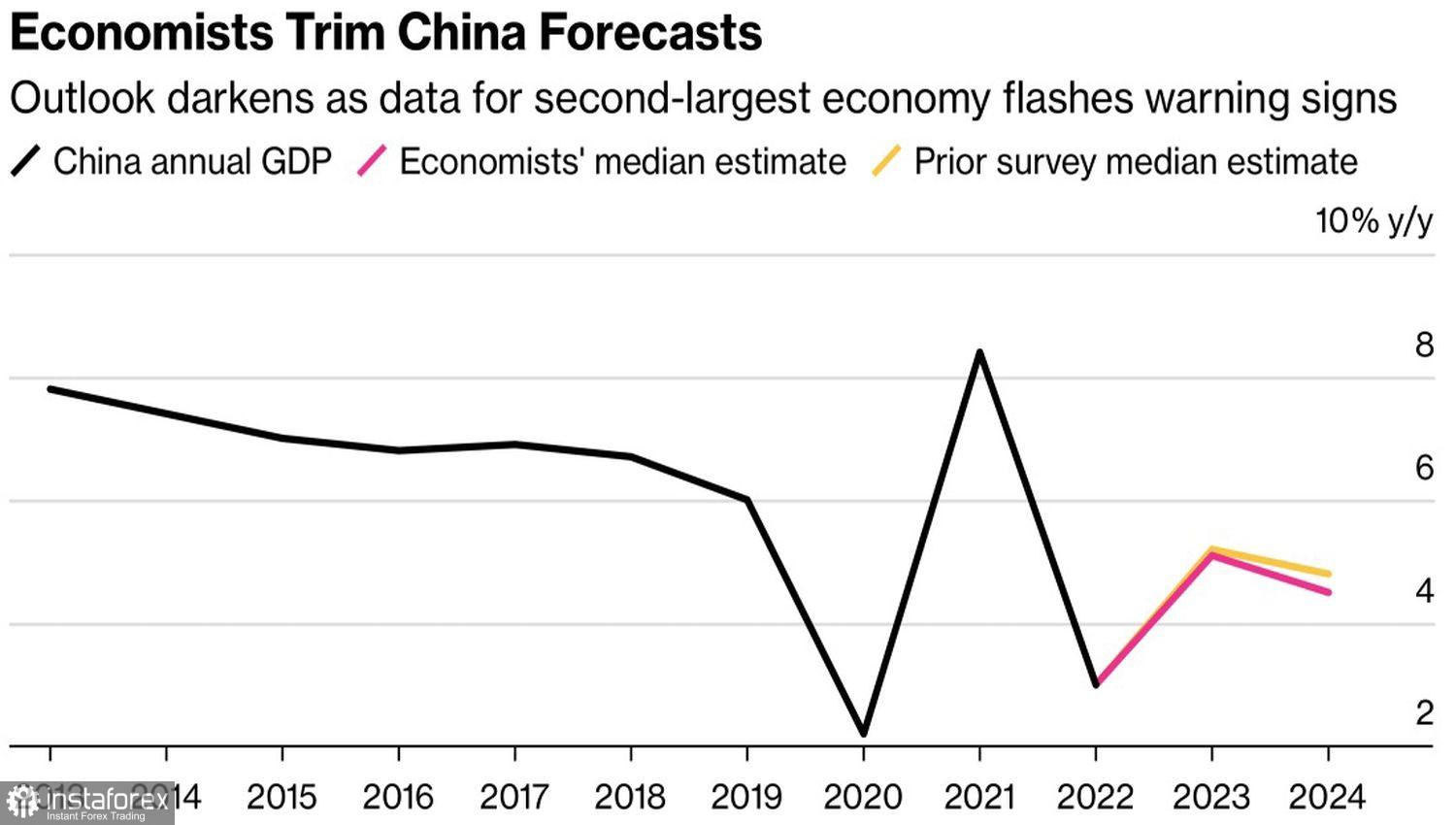

Експертите от Bloomberg намалиха прогнозата за растеж на БВП в 2023 г. от 5,2% на 5,1%, което е най-близкото до поставената от правителството цел от 5%. Основните проблеми, според специалистите, ще се появят през третото тримесечие. Очаква се брутният вътрешен продукт през юли-септември да се разшири с 4,4%, а не с 4,6%, както беше прогнозирано по-рано. През 2024 г. икономиката на Центъра на запада ще нарасне с 4,5%. Предишното число беше 4,8%.

Прогнози за БВП на Китай

Така, еврозоната и Китай не си стискат врат и няма причина за движение на EUR/USD нагоре. Особено като се има предвид, че има повече от 50% вероятност да се повиши лихвата на федералните фондове до 5,75% до края на 2023 г., а "гълъбовото" завъртане на Федералния резерв се очаква вече през юни, вместо март. Тези силно въздействащи фактори на пазара в съчетание с най-високия доходностен процент на облигациите за повече от 10 години позволяват на американския долар да се чувства като риба във вода.

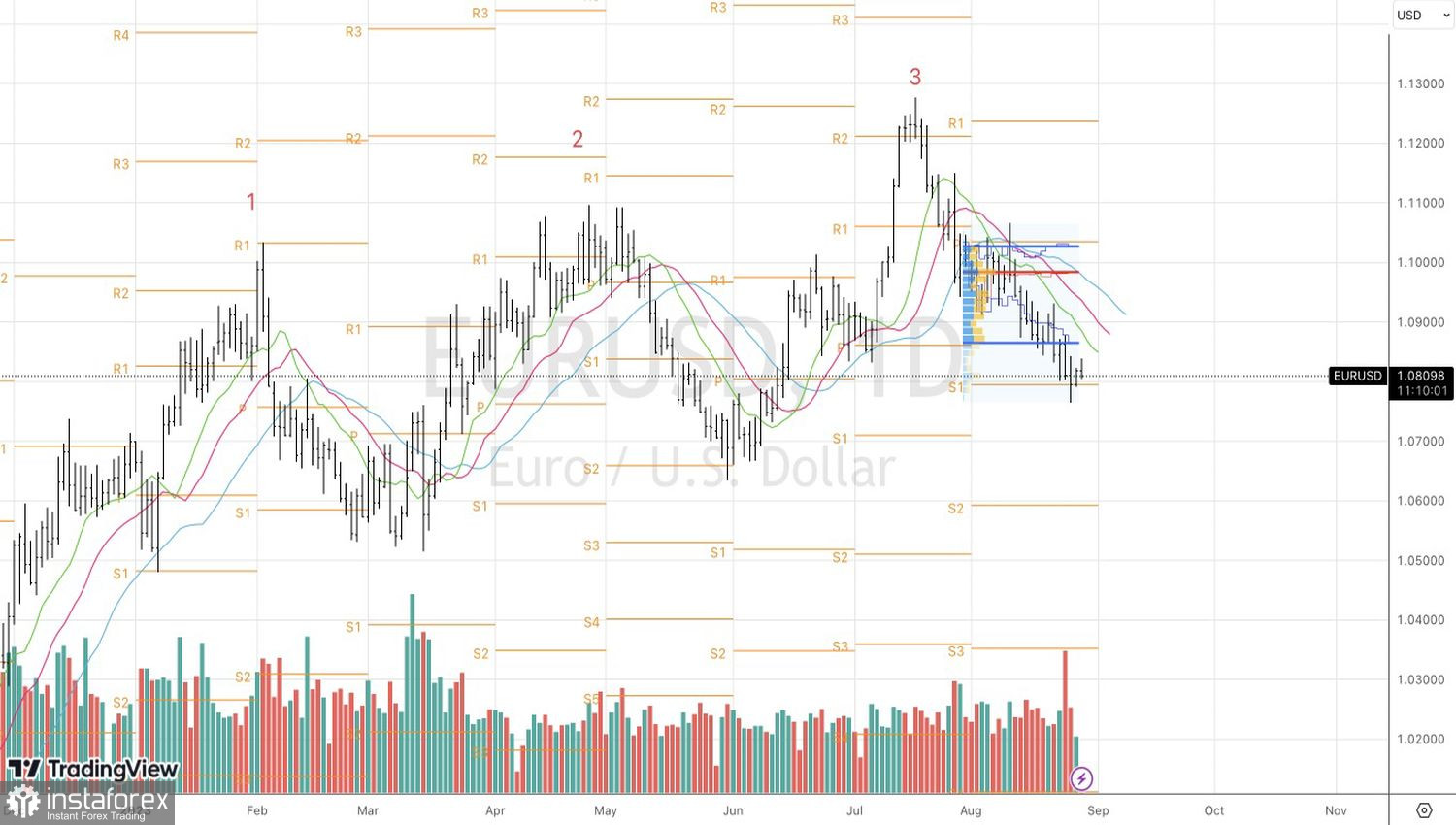

Технически опит на "биковете" във валутната двойка EUR/USD да стартират контратаката замря. Купувачите не успяха да достигнат дори до EMA след вътрешната бариера. Връщането на цитатите на валутната двойка към пивот нивото на 1,0795 и неговото надминаване може да послужи като основа за продажба.