Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

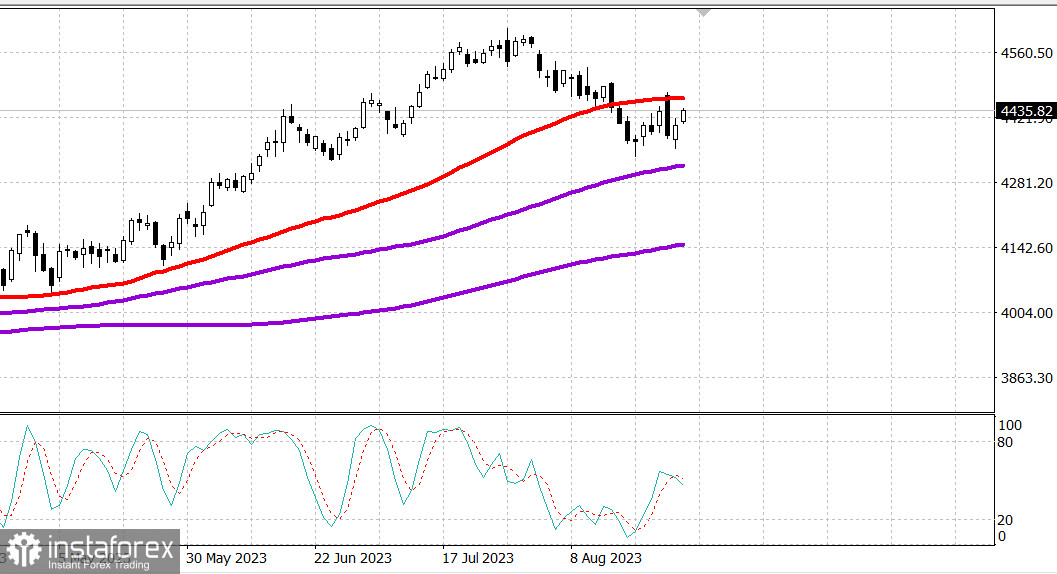

S&P500

Преглед на 29.08

Пазарът в САЩ. Расте сила.

Основните индекси в САЩ нарастваха в началото на седмицата: Дау +0.4%, NASDAQ +0.6%, S&P500 +0.4%, S&P500 4433, диапазон 4390 - 4480.

Акцийният пазар започна последната седмица от август с оптимистична нотка. Основните индекси приключиха сесията близо до своите най-високи нива за деня при нисък търговски оборот на NYSE. Положителната тенденция беше частично подпитана от запазващата се възходяща импулсивност след петъчното възстановяване, което се засили след някои рязки продажби в резултат на изказването на председателя на Федералния резервен систем Пауъл на симпозиума в Джаксън Хоул.

Основните индекси показваха някои нестабилно поведение в резултат на непостоянното ценово движение на акциите на компании с мега-капитализация, но те не падаха в отрицателната зона поради широките покупки под повърхността на индекса. Акциите на NVIDIA (NVDA 468,35, +8,17, +1,8%) се понижиха с цели 2,5% до дневния минимум, но приключиха със ръст от 1,8%.

ETF Vanguard Mega Cap Growth (MGK) порасна с 0,7%, ETF Invesco S&P 500 Equal Weight (RSP) порасна с 0,8%, а Market Cap Weighted S&P 500 порасна с 0,6%.

Компанията 3M (MMM 104,12, +5,17, +5,2%) беше вчера впечатляващ лидер, изпреварвайки индустриалния индекс Dow Jones и индустриалния сектор на S&P 500 (+0,8) след съобщенията, че компанията се приближава до уредбата на спор, на стойност 5,5 милиарда долара.

Освен промишлеността, най-голям ръст показаха секторите на комуникационните услуги (+1,1%) и другите циклични сектори като недвижимостта (+0,8%). Секторът на комуналните услуги (-0,04%) бе единственият с отрицателен резултат при закриване.

Относно слиянията и придобиванията, Федералната търговска комисия (FTC) подала молба за прекратяване на разглеждането на заявката на компанията Амген (AMGN 256,55, +0,17, +0,1%) за придобиване на Хорайзън Терапюткс (HZNP 112,15, +5,48, +5,1%), Данахер (DHR 261,50, +5,97, +2,3%) придобива Абкам (ABCM 22,35, -1,01, -4,3%) на цена от 24,00 долара на акция в брой, Кимко Риълти (KIM 18,77, +0,02, +0,1%) придобива РПТ Риълти (RPT 11,23, + 1,66, +17,4%) в акционерна сделка, а КСЛ Капитъл Партнърс придобива Хеша Хоспиталити Траст (HT9,79, +3,51, +55,9%) с около 60% премия в размер на 10,00 щатски долара на акция в брой.

Доходността от двугодишните облигации порасна с една базисна точка до 5,06%, докато доходността от десетгодишните облигации намаля с три базисни точки до 4,21%.

Вчера нямаше важни икономически данни за САЩ, но августовият индекс на потребителското доверие и юлийският доклад JOLTS - доклад за свободните работни места ще бъдат публикувани днес в 10:00 часа по източноамериканско време. Другите данни, които ще бъдат публикувани, включват юнийския индекс на цените на жилищата FHFA и юнийския индекс на цените на жилищата S&P Case-Shiller в 9:00 часа сутринта по източноамериканско време.

Икономическият календар за останалата част от седмицата ще включва няколко важни публикации, включително второто оценяване на БВП за второто тримесечие, личните доходи и разходи за юли, производственият индекс ISM за август и доклад за състоянието на заетостта за август.

- Индекс Nasdaq Composite: +30,9% от началото на годината

- S&P 500: +15,5% от началото на годината

- S&P Midcap 400: +6,1% от началото на годината

- Ръсел 2000: +7,1% от началото на годината

- Промишлен индекс Dow Jones: +4,3% от началото на годината

Енергетика. Цената на петрола: 84,30 долара

Акциите на Evergrande, най-големият китайски строител, паднаха с 80% - компанията загуби 2 млрд. долара от пазарната си стойност

Извод. Американските пазари се възстановяват постепенно и са готови за продължаване на растежа

Михаил Макаров, още анализи: