Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

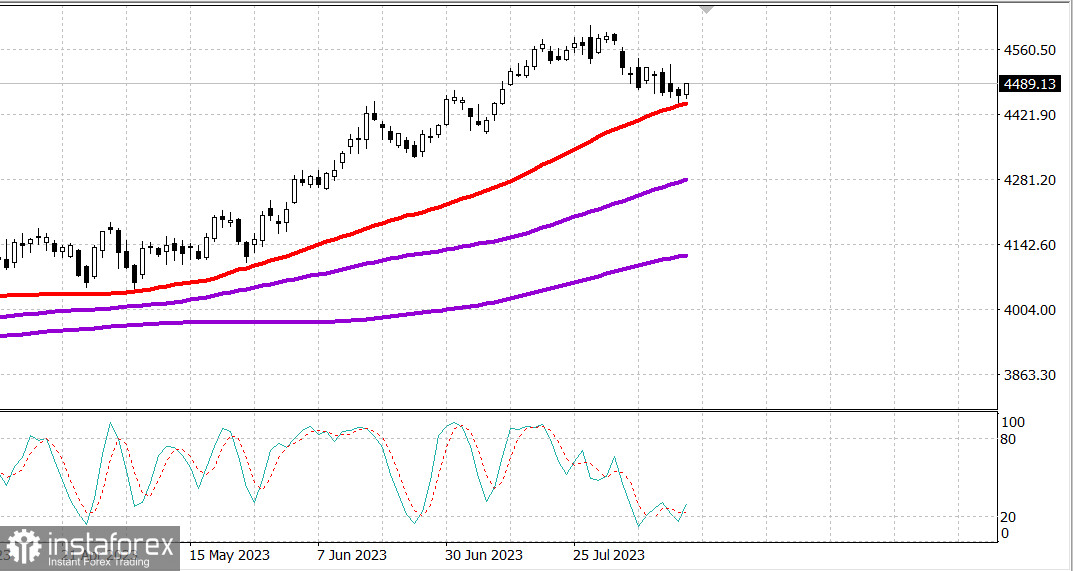

S&P500

Преглед на 15.08

Пазарът в САЩ: Опитваме се да нараснем.

Основните индекси в САЩ нараснаха в началото на седмицата: Доу -0,1%, NASDAQ +0,7%, S&P500 +0,3%, S&P500 4490, обхват 4450 - 4530.

Основните индекси показаха смесена динамика: обемът беше под средното ниво на NYSE. Не беше имало голямо уверение в нито едната посока, с което се хармонира ниската активност в края на лятото и корекцията. На NYSE и Nasdaq падащите компании надминаваха растящите по-малко от 3 към 2.

Лидерите в мегакапитализацията оказаха непропорционален влияние върху растежа на индексите, което доведе до опережането на S&P 500 и Nasdaq. ЕТФ Vanguard Mega Cap Growth (MGK) нарасна с 1,2%, а S&P 500, взет по пазарна капитализация, се повиши с 0,6%. Докато това време ЕТФ Invesco S&P 500 Equal Weight (RSP) приключи без промяна.

Шест от 11-те сектора на S&P 500 приключиха без промяна, като секторите на комунални услуги (-0,8%) и недвижими имоти (-0,5%) показаха най-голямото намаление. Секторът на информационните технологии (+1,9%) се затвори в горната част на листата на лидерите. Секторът беше подкрепен от значителния скок на акциите на NVIDIA (NVDA 437,53, +28,98, +7,1%), след като Morgan Stanley я обяви за най-добрия избор преди данните за печалбата, които ще бъдат представени през следващата седмица.

Секторът на материалите (+0,2) се затвори в средата на списъка, въпреки добрия ръст на Steel Dynamics (STLD 107,65, +5,35, +5,2%) и Nucor (NUE 172,04, +5,52, +3,3%). Тези стъпки последваха след новините, че Cleveland-Cliffs (CLF 15,98, +1,29, +8,8%) направи предложение за придобиване на своя стоманодобивен конкурент US Steel (X 31,08, +8,36, +36,8%).

Печалбата от казначейските облигации се е повишила, оказвайки натиск върху акциите. Доходността на 2-годишните облигации нарасна с осем базисни пункта, достигайки 4,97%, а доходността на 10-годишните облигации нарасна с два базисни пункта, до 4,18%. Индексът на долара се повиши с 0,3% до 103,18.

- Nasdaq Composite: +31,7% от началото на годината

- S&P 500: +16,9% от началото на годината

- S&P Midcap 400: +9,7% от началото на годината

- Ръсел 2000: +9,0% от началото на годината

- Индустриалният индекс на Дау Джоунс: +6,5% от началото на годината

Днешният икономически календар включва следното:

- 8:30 часа източно време: търговия на дребно за юли (съгласувано 0,4%; предишно 0,2%) и търговия на дребно без автомобили (съгласувано 0,4%; предишно 0,2%); Вносни цени за юли (предишно -0,2%), вносни цени без петрол (предишно -0,4%), износни цени (предишно -0,9%) и износни цени без селскостопански цени (предишно -0,9%); Август Empire State Manufacturing (съгласувано 2.4; предишно 1.1)

- 10:00 часа източно време: бизнес запаси за юни (съгласувано 0,1%; предишно 0,2%); НАХВ казан на пазарните цени на жилищата за август (съгласувано 56; предишно 56)

- 16:00 часа източно време: ТИК юнишки дългосрочни чисти капиталови потоци (предишно 25,8 млрд щатски долара)

Енергетика: Брент петрол 86.20 долара.

Рязкото падане на рубла до 101 рубли за долар - вчера беше прекъснато с изявление, че Централната банка на Русия ще проведе спешно среща относно лихвената ставка, и вероятно лихвената ставка ще бъде повишена до 12-13%. Рублата се заздрави до 97 рубли за долар до вторник сутринта.

Китай: Растежът на промишленото производство в Китай забави през юли до 3.7% на годишна основа. В същото време производството на нефтопреработващи заводи в Китай нарасна с 17% през юли.

Заключение: Пазарът на САЩ опитва да започне растеж. Докладът за търговията на дребно днес ще има значение за пазара.

Михаил Макаров, още повече анализи: