Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

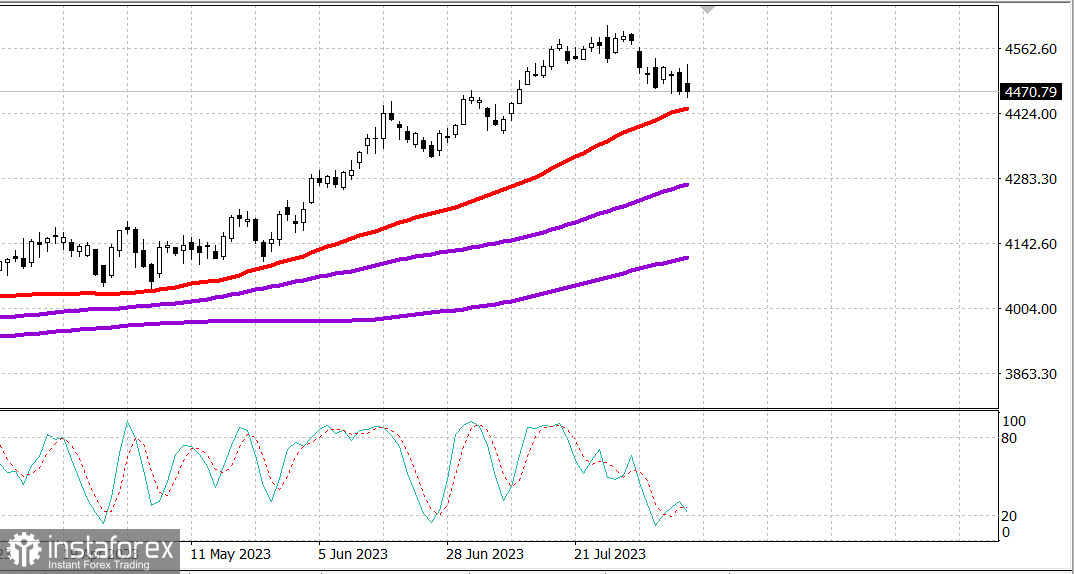

S&P500

Преглед на 11.08

Пазарът на САЩ: Начало на растеж?

Основните индекси на САЩ нараснаха в четвъртък: Dow +0.4% NASDAQ +0.3% S&P500 +0.2%

S&P500 4470 в диапазон 4430 - 4510

Основните индекси стартираха сесията си с добра нотка, но приключиха с почти без промени, след ново падане. Силният интерес на пазара към купуване по време на спада се подхранваше от някои действия по покупка и приятни икономически данни, като юлския индекс на потребителските цени и седмичните заявки за безработни помощи.

Както се предполагаше, общият CPI и базовият CPI, изключващи хранителни продукти и енергия, нараснаха с 0,2% спрямо предходния месец. В резултат на тези промени общият индекс на потребителските цени нарасна с 3,2% годишно спрямо 3,0% през юни, докато базовият индекс на потребителските цени нарасна с 4,7% спрямо 4,8% през юни. Разбира се, общият индекс на потребителските цени нарасна спрямо юни, но базовата инфлация, на която Федералният резерв се фокусира, продължаваше да намалява.

В същото време първоначалните искания за безработица се повишиха до 248 000 (консенсусът беше 230 000) от 227 000 през предишната седмица. Това е нисък показател на първоначалните искания, но тук важно е насоката спрямо перспективите на Федералния резерв, поради което всяко повишение на първоначалните искания се счита от пазара за успокояващ фактор, който ще задържи Федералния резерв от бързи изводи за повишаване на лихвените проценти.

Индексите S&P 500, Nasdaq и Dow Jones Industrial Average нарастват съответно с 1,3%, 1,6% и 1,3% на техните сутрешни върхове. Това движение изиграва S&P 500 над нивото от 4500 пункта, което досегашно бе представлявало ниво на съпротива.

Въпреки това, първоначалният положителен импулс се разпръсва, когато мегакапиталите падат от върховете си, а доходността на 10-годишните облигации, които се понижават до 3,95% в отговор на сутрешните икономически данни, се покачва на 4,08% след слаб аукцион на 30-годишни облигации. S&P 500 накрая спуска под нивото от 4500 пункта и затваря близо до дневните минимуми.

ETF Vanguard Mega-Cap Growth ETF (MGK), който нараства с 1,7% до своя връх, затваря с ръст от 0,3%. ETF Invesco S&P 500 Equal-Weight (RSP), който нараства с 1,1% до върха, затваря с губеж от 0,1%. Индексът S&P 500, взет под внимание пазарната капитализация, не се променя до момента на затваряне на търговията.

Вътрешните фактори на пазара също ослабват с падането на пазара. Възходящите завършват преждевременно, но при закриването падащите превъзхождат възходящите на NYSE и Nasdaq със съотношение от 11:10.

Секторите на S&P 500 приключват с различни посоки, показвайки как скромни ръстове, така и загуби. Комуникационните услуги (+0,4%) водят списъка, което частично се дължи на ръста на Уолт Дисни (DIS 91,76, +4,27, +4,9%) след съобщаването за печалба. Списъкът завършва с комунален сектор (-0,3%).

Отделно днес се случи сделка за M&A с участието на Capri Holdings (CPRI 53,90, +19,29, +55,7%), която ще бъде придобита от Tapestry (TPR 34,67, -6,57, -15,9%) за 8,5 млрд. долара, или 57,00 долара на акция.

- Nasdaq Composite: +31,3% от началото на годината

- S&P 500: +16,4% от началото на годината

- S&P Midcap 400: +9,5% от началото на годината

- Ръсел 2000: +9,2% от началото на годината

- Dow Jones Industrial Average: +6,1% от началото на годината

Преглед на икономическите данни:

- Общият индекс на потребителските цени нарасна с 0,2% спрямо предишния месец през юли, както се очакваше, а базовият индекс на потребителските цени, който не включва храна и енергия, също нарасна с 0,2% спрямо предишния месец, както бе очаквано. През годишно сравнение общият CPI нарасна с 3,2% спрямо 3,0% през юни, а базовият CPI нарасна с 4,7% спрямо 4,8% през юни.

- В доклада бяха направени няколко ключови извода: (1) нямаше никакви изненади, тъй като общият и базовият CPI съвпадаха със съгласуваните оценки, (2) индексът на жилищата представляваше над 90% от нарастването на индекса, и (3) индексът на всички стоки без жилищата е нараснал само с 1,0% спрямо миналата година, без да се вземат предвид корекциите.

- Първоначалните искания за безработица за седмицата, завършила на 5 август, се увеличиха с 21 000, достигайки 248 000 (консенсус 230 000), докато броят на продължителните искания за безработица за седмицата, завършила на 29 юли, намаля с 8 000, спадайки до 1,684 милиона.

- Ключовият извод от доклада е, че въпреки че първоначалните искания по-все още са значително по-ниски от нивата по време на рецесията, те през миналата седмица се промениха в посока, потвърждаваща виждането за някакво разпускане на пазара на труда, което отговаря на целите на Федералния резерв.

- Седмичните резерви на природен газ от EIA показаха нарастване с 29 милиарда кубични фута, в сравнение с 14 милиарда кубични фута през предходната седмица.

- Дефицитът на бюджета за юли достигна 220,8 милиарда долара, спрямо дефицита от 211,1 милиарда долара за същия период на миналата година. Дефицитът в юли възниква поради надхвърлянето на разходите (496,9 милиарда долара) над приходите (276,2 милиарда долара). Данните за бюджета на казначейството не са коригирани спрямо сезонните колебания, затова дефицитът за юли 2023 г. не може да се сравнява с дефицита за юни 2023 г.

- Основното заключение от доклада е, че дефицитът на бюджета продължава да се увеличава. Той е в размер на 1,61 трлн. долара от началото на финансовата година, в сравнение с 1,375 трлн. долара за цялата финансова година 2022. Интересно е, че в чисти разходи за лихви през юлика са надминати разходите за национална отбрана.

В икономическия календар на петък:

- От 8:30 ч. по източноамериканско време: PPI за юли (консенсус 0,2%; предишен: 0,1%) и базовият производителен индекс на цените (консенсус 0,2%; предишен: 0,1%).

- От 10:00 ч. по източноамериканско време: предварително проучване на потребителското настроение от Мичиганския университет за август (консенсус Briefing.com 70,9; предишен: 71,6)

Енергетика: Цените на петрола спаднаха до 86,20 долара за барел, поради някакво забавяне в икономиката на САЩ.

Резюме: На американския пазар може да започне нов цикъл на растеж - минималните цели за корекция са постигнати. Очакваме доклада PPI днес в 15:30 ч. мск

Михаил Макаров, още повече анализи: