Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

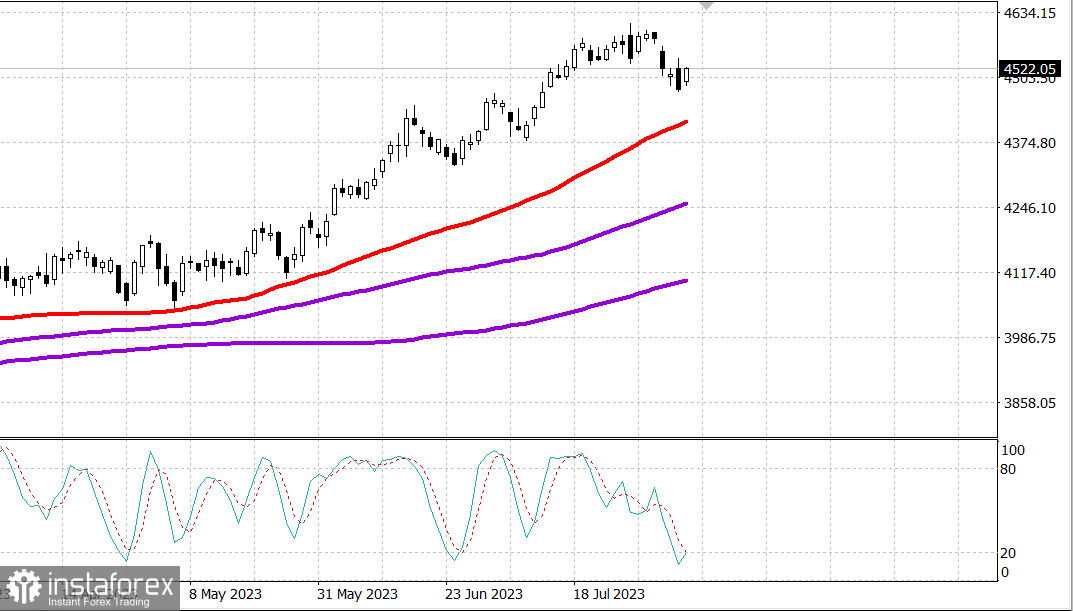

S&P500

Преглед на 08.08

Пазарът в САЩ: Нов ръст.

Главните индекси в САЩ се повишиха в началото на седмицата: Дау +1,1% NASDAQ +0,4% S&P500 +0,8%

S&P500 4519 обхват 4480 - 4560

В понеделник основната част от ръста беше осъществена в първите минути на търговията - скок нагоре в началото на пазара. След това пазарът в цялост противопоставяше на запазването на постиженията си и увеличаването им, в ден, в който имаше малко корпоративни новини, икономически данни и обеми.

Този ден се характеризираше с активност на покупките при падане, което благоприятства акциите на "сините фишове". Крайният резултат беше ден на здрав ръст на индустриалния индекс Дау Джоунс, когато само три от неговите 30 компонента завършиха в отрицателна зона, а индексът S&P 500 се затвори над 4500 и се установи близо до връхните си нива през сесията.

Apple (AAPL 178,85, -3,14, -1,7%) беше една от четирите компании в индекса на Доу Джоунс, които отслабиха, увеличавайки загубите си след отчета за печалби и загуби, поради което инвеститорите се сблъскваха със задръжки относно оценката и съобщенията за слабост на пазара на смартфони. Това в голяма степен е причината за слабата производителност на IT сектора в S&P 500 (+0,3%); обаче силата на акциите на Microsoft (MSFT 330.11, +2,33, +0,7%), както и акциите на NVIDIA (NVDA 454,17, +7,37, +1,7%) и другите полупроводници помогнаха да се компенсира спадът на Apple.

Много подобно, допълнителното повишение на акциите на Amazon.com (142,22 AMZN , +2,65, +1,9%) в комбинация с растежа на онлайн туристически агенции и акциите на търговията на дребно помогнаха на сектора на потребителските стоки (+1,1%) да преодолее слабостта на Tesla ( TSLA 251,45, -2,41, -0,9%), която беше под натиск поради неочаквани новини за оставката на нейния финансов директор Закари Киркхорн на 4 август. Въпреки това Tesla се възстанови след спад от цели 4,4%.

Шест от 11 сектора на индекса S&P 500 регистрираха ръст от поне 1,0%. Комуникационните услуги (+1,9%) са на първо място с Alphabet (GOOG 131,94, +3,40, +2,7%) и Meta Platforms (META 316,56, +5,83, +1,9%), следвани от сектора на финансите (+1,4%), подпомогнат от ръста на Berkshire Hathaway ( 362,49 BRK, +12,50, +3,6%) след добрите оперативни резултати за второто тримесечие.

Единственият икономически отчет беше отчетът за потребителския кредит за юни, който показа нарастване на потребителския кредит с 17,9 милиарда долара (консенсус 13,0 милиарда долара), което беше напълно определено от нарастващите неподлежащи на подновяване кредити. Подновяемият кредит за първи път спадна от април 2021 година.

Тези данни не оказаха голямо въздействие върху пазара на казначейски облигации, който през деня показа разнонаправленост, като по-късите срокове за изплащане се повишиха, а по-дългите частично загубиха печалбата си от петъчния скок, след като усвоиха мнението на председателя на Федералния резерв Боумен (FOMC), че може да е необходимо допълнително повишение на лихвите, за да се върне инфлацията към целта на Федералния резерв, както и изявлението на президента на Федералния резервен банк на Ню Йорк Уилямс (FOMC), че лихвеният процент на Федералния резерв може да бъде близък до своя пикални нива.

Доходността на 2-годишните облигации спадна с една базисна точка до 4,77%, а доходността на 10-годишните облигации нарасна с две базисни точки до 4,08%.

- Nasdaq Composite: +33,7% от началото на годината

- S&P 500: +17,7% от началото на годината

- Ръсел 2000: +11,2% от началото на годината

- S&P Midcap 400: +11,2% от началото на годината

- Индустриалният индекс Доу Джоунс: +7,0% от началото на годината

Забележителните икономически данни във вторник включват юлския индекс на оптимизъм за малките бизнеси NFIB (консенсус 92,1; предишен 91,0) в 6:00 ч. по източноамериканско време, юнския доклад за търговския баланс (консенсус - 65,1 млрд. долара; предишен - 69,0 млрд. долара) в 6:00 ч. по източноамериканско време, и докладът за едроокопно съхранение за юни (консенсус -0,3%; предварителна прогноза 0,0%) в 10:00 ч. по източноамериканско време.

Енергетика: Цената на петрола тип Brent се задържа над 85 долара - Brent 85,60 долара

Износът на Китай през юли спадна с 14,5%, а вносът с 12,4% на годишна база

Анализаторите смятат, че повечето компании от S&P500 ще покажат по-нисък печалбен растеж в третото тримесечие в сравнение със второто.

Заключение: Пазарът в САЩ се намира в корекция, но е възможно да започне да расте.

Михаил Макаров, още анализатори: