Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Главната пазарна новина бе повишението на доходността на UST, породено от съобщенията на правителството за намерението им да увеличат заемите през третото тримесечие до 1 трлн. долара, в сравнение с оценката от преди 3 месеца от 733 млрд. долара. Както отбелязва Ройтерс, Министерството на финансите на САЩ предполага, че към края на 2023 година остатъците в Общата сметка на Министерството на финансите (TGA) ще достигнат 750 млрд. долара, което е с повече от 100 млрд. долара от консенсус-прогнозата, като се предполага, че министерството трябва да планира дефицит, значително по-голям от оценката на CBO в размер на 1,54 трилиона долара.

Новината доведе до повишаване на доходността на UST, което донесе ръст на доходностите на повечето световни облигации.

Производственият индекс ISM в САЩ почти не се промени, като се повиши от 46 на 46,4 спрямо консенсус-прогнозата от 46,9. През юли индексът се сви отново за деветия пореден месец, което е съответстващо на продължаващото рязко намаляване на производството в преработвателната промишленост. Подиндексът за заетостта отчете най-големия спад от всички подиндекси, като намаля с 3,7 точки до 44,4, което е най-ниското ниво от юли 2020 година. Преработвателната промишленост съставлява само около 9% от заплатите, затова този показател ще окаже само леко въздействие върху общата заетост, но тенденцията определено не е положителна.

Ръстът на доходността на държавните облигации UST допринесе за засилване на долара, което, най-вероятно, ще продължи до края на седмицата.

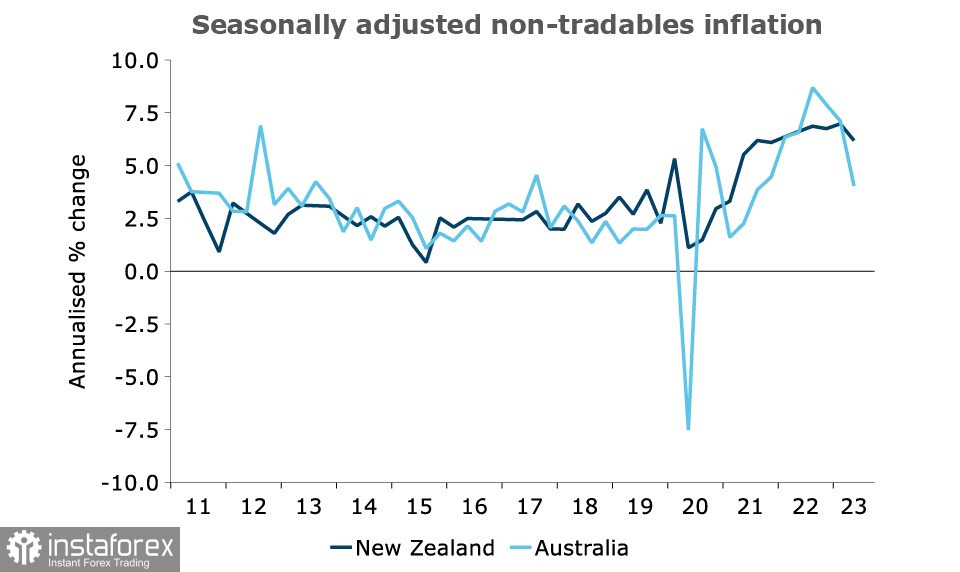

NZD/USD Кварталният ръст на инфлацията на неразменяеми стоки в Нова Зеландия продължава да бъде над 6,1% на годишна база, включително и сезонните фактори. В Австралия този показател намалява до 4%, въпреки по-ниската директивна лихва. Въпреки че на първи поглед лихвената ставка в Австралия е значително по-ниска от тази в Нова Зеландия, за инфлацията е важно колко ограничителни са лихвените ставки, и практиката показва, че задачата на Националната банка на Нова Зеландия за забавяне на инфлацията изглежда значително по-сложна от тази на Резервната банка на Австралия.

Във вторник вечерта бяха публикувани данни относно пазара на труда за второто тримесечие. Въпреки, че индексът на трудовите разходи забави с 4,5% на 4,3% г/г, той остава много силен фактор, който поддържа вътрешната инфлация. През май БРНБ прогнозираше, че нивото на безработицата ще нараства толкова бързо, колкото по време на глобалната финансова криза, във второто тримесечие тя се повиши от 3,4% на 3,6% (прогнозираше се 3,5%), пазарът на труда в цялост все още слабо реагира на предприетите мерки от БРНБ.

Въпреки това, данните за пазара на труда не подкрепят в настоящия момент по-висока процентна ставка на БРНБ, затова нюзи не получи драйвер за засилване и намаляването му може да се засили.

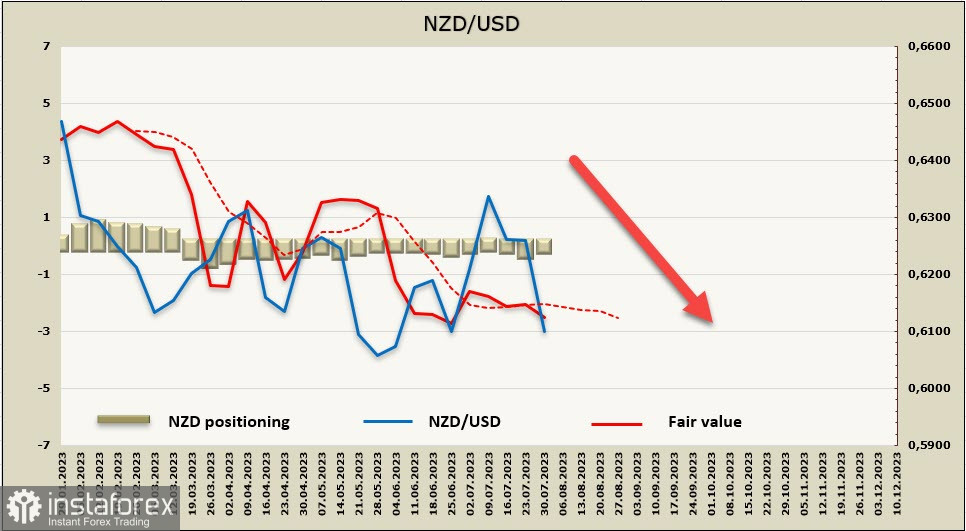

Седмичната промяна за НЗД е +168 млн, общата позиция е -59 млн. Позиционирането остава нейтрално, разчетената цена е по-ниска от дългосрочната средна стойност и е насочена надолу.

В предишния преглед ние виждахме като цел зона за подкрепа 0.6110/30, тази цел е постигната и има всички предпоставки за още намаление на киви. Най-близката подкрепа е 0.6044, основната цел е 0.5870/5900.

AUD/USD

Австралийският долар тази седмица получи цели три чувствителни удара, които го доведоха до масово продажби.

Централната банка на Австралия запази лихвения процент на равнище 4,1%, въпреки че още на миналата седмица пазарите склоняваха към още едно повишение с четвърт точка. Очакванията за връхна ставка се намаляха от 4,6% до 4,35%, което означава, че разликата в доходностите не е в полза на австралийския долар, и сега пазарите виждат само едно повишение в настоящия цикъл (предполагаемо през ноември).

Една от причините за спиране на цикъла на Централната банка на Австралия е забавяне на инфлацията, индексът намаля във II квартал от 7% на 6%, прогнозата за инфлацията предвижда да достигне диапазона от 2-3% към края на 2025 година.

Намаляването на долара също е допринесло от по-силния долар на САЩ, който се заздравява на валутните пазари, както и по-слабите от очакваните данни от Китай. Индексът на производствената активност Caixin намаля до шестмесечен минимум от 49.2 миналия месец, указвайки на скъсяване в сектора поради рязък спад на износното търсене. Продажбите на жилища през юли се понижиха с 33.1%, което е най-голямото падане за година. Вчера също се проведе нов кръг обещания от страна на китайските официални лица за подкрепа на икономиката, но липсата на задължения по бюджетни разходи настори пазарите: вчера китайският индекс CSI 300 спадна с 0.4%, а китайският юан - с -0.49%.

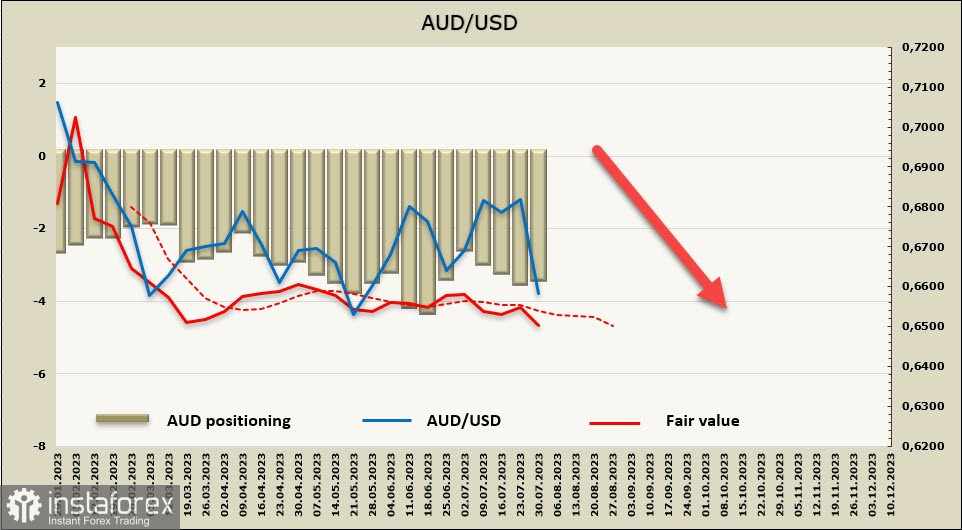

Чистата къса позиция за AUD се увеличи през отчетната седмица с 45 млн. на -3.478 млрд., позиционирането е устойчиво мечово, калкулационната цена е под дългосрочното средно ниво и сочи надолу.

USD/AUD продължава да се понижава, като подкрепата от 0,6620/30, която беше посочена седмица по-рано като цел, е достигната. Вероятността за развитие на низходящ импулс изглежда висока, с цел да се достигне местният минимум от 0,6460. За по-значително понижение е необходим допълнителен фактор, и ако се появи, следващата цел ще бъде долната граница на канала от 0,6350/70.