Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

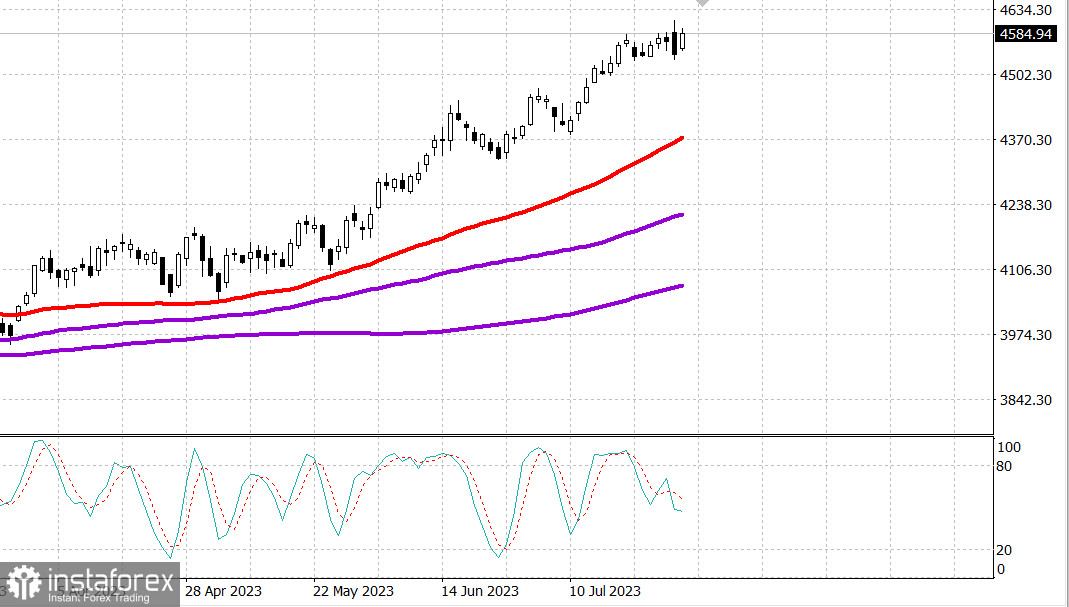

S&P500

Преглед на 31.07

Пазар на САД: На високи нива.

Главните показатели на САД се повишиха при края на седмицата и месеца: Дау +0.5% NASDAQ +2 % S&P500 +1%

S&P500 4583 обхват 4540 - 4620

Фондовият пазар се възстанови след продажбите в четвъртък във втората половина на деня, като се придържаше към формулата за покупка при спадове. В това отношение акциите на компании с голяма пазарна капитализация бяха привлекателни и показаха значителен ръст, който допринесе за повишаване на показателите. Въпреки това и много други акции се включиха в ралието. Ръстът на основните показатели беше между 0,5% и 1,9%.

Мета Платформс (META 325,48, +13,77, +4,4%) и Тесла (TSLA 266,86, +11,15, +4,4%) скочиха с над 4,0%, без новини. ETF Вангард Мега Кап Гроут (MGK) се повиши с 1,7%, а ETF Инвеско С&P 500 Еквал Уейт (RSP) се повиши с 0,5%. S&P 500, изчислен по пазарна капитализация, се повиши с 1,0%.

Някои от известните акции, които съобщиха за доходите си след затварянето вчера, предизвикаха положителна реакция при инвеститорите, което се окаже допълнителна подкрепа за пазара като цяло. Intel ( INTC 36,83, +2,28, +6,6%), Procter & Gamble ( PG 156,41, +4,30, +2,8%) и Roku ( ROKU 89,61, +21,42, +31,4%) бяха едни от най-влиятелните лидери в това отношение.

Освен това, отчетът за личните доходи и разходи за юни общо подкрепи погледите за меко кацане на икономиката, което беше още едно източник на подкрепа за акциите. В частност, отчетът показа значителен ръст в реалните лични разходи и продължаващата дезинфлация за PCE и core-PCE.

Девет от 11 сектора на S&P 500 приключиха с положителни резултати. Енергийният сектор (+0,1%) показа най-малкия ръст, засегнат от загубите на Exxon ( XOM 104,16, -1,26, -1,2%) и Chevron ( CVX 158,87, -0,79, -0,5%) след представянето на отчетите им за печалбите и загубите.

Секторът на потребителските стоки в S&P 500 (+1,0%) показа добри резултати. Procter & Gamble и Mondelez Int'l (75,04 MDLZ, +2,68, +3,7%) бяха лидери в сектора, докато акциите на Colgate-Palmolive (75,62 MDL, -1,49, -1,9%) показаха спад, тъй като инвеститорите преуредиха кварталните резултати.

На друго място Банкът на Япония изненада участниците на пазара, когато гласува за провеждането на своята политика за управление на доходностната крива по-гъвкаво, като заяви, че ще запази целевата лихва на ниво 0,5%, но ще предложи закупуване на 10-годишни JGB на лихва 1,0% всеки работен ден чрез операции за закупуване със фиксирана лихва. Йената първоначално се повиши при тази новина, но скоро загуби мощта си, тъй като доларът се повиши значително, вероятно поради активността в краткосрочните позиции. След като се понижи с почти 1,0% в един момент, двойката USD/JPY се повиши с 1,2% до 141,13.

- Nasdaq Composite: +36,8% от началото на годината

- S&P 500: +19,3% от началото на годината

- Ръсел 2000: +12,5% от началото на годината

- S&P Midcap 400: +11,8% от началото на годината

- Индустриалният индекс на Дау-Джоунс: +7,0% от началото на годината

Преглед на икономическите данни:

- Личният доход се увеличи с 0,3% спрямо предишния месец през юни (консенсус 0,5%) след преразглеждане, като се увеличи с 0,5% (от 0,4%) през май. Личните разходи се увеличиха с 0,5% спрямо предишния месец (консенсус 0,3%) след преразглеждане, като се увеличиха с 0,2% (от 0,1%) през май. Индексът на потребителските цени (PCE) се повиши с 0,2% (консенсус - 0,2%), а базовият индекс на потребителските цени (PCE), който изключва храна и енергия, също се повиши с 0,2%, както се очакваше.

- Основният извод от доклада бе комбинацията от солидни разходи, което се отразява в увеличаването на реалните лични разходи с 0,4%, и продължаващата дезинфлация, както показва ръстът на индекса на потребителските цени (PCE) с 3,0% на годишна база, който намаля с 3,8%. % през май и индексът на базовите PCE цени се повиши с 4,1% на годишна база, като спадна от 4,6% в май.

- Индексът на трудовите разходи за второто тримесечие показва, че разходите за заплати на гражданските служители се увеличават с 1,0% (консенсус: 1,1%) за тримесечен период, който приключва през юни 2023 г., в сравнение с увеличение от 1,2% за тримесечен период, който приключва през март 2023 г.

- Ключовият извод от доклада е, че се отбелязва забавяне на разходите за заетост, което трябва да утешава пазара и Федералния резервен банк.

- Финалният индекс на потребителските настроения на Университета в Мичиган за юли е 71,6 (консенсус: 72,6), в сравнение с предварителната стойност от 72,6. Крайното четене за юни е 64,4. През същия период преди година индексът бе 51,5.

- Ключовият извод от доклада е, че настроенията на потребителите относно икономическите перспективи се подобряват благодарение на забавянето на инфлацията и запазването на стабилността на пазарите на труда.

Преди понеделник икономическите данни ще бъдат ограничени до индекса PMI на Чикаго за юли (предишно ниво 41.5) в 9:45 часа източно време.

Енергетика: Цената на Brent петрол е 84.10 долара.

Производственият индекс PMI в Китай през юли е 49.3, което означава намаление на производството в четвърти пореден месец с индекс под 50%.

Заключение: Американският пазар упорито се опитва да продължи да расте. Въпреки това, покупките следва да се правят след адекватна корекция.

Михаил Макаров, още повече анализи: