Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

На четвъртък, 27 юли, Европейската централна банка ще проведе своето следващо заседание, на което ще увеличи лихвените проценти с 25 пункта. Няма никакви съмнения, че този сценарий ще бъде осъществен - Кристин Лагард вече през миналия месец обяви допълнително затягане на параметрите на монетарната политика. Затова основното внимание на пазара ще бъде фокусирано върху реториката на европейския регулатор. В центъра на вниманието са формулировките в съпътстващото изявление и вербалните сигнали от главата на ЕЦБ. Самият факт на повишаване на процентите вероятно ще бъде пренебрегнат от пазара.

През последните няколко седмици представителите на ЕЦБ изразяваха противоречива риторика. Например, Кристин Лагард няколко пъти променя акцентите в своите изказвания, едновременно засилвайки и ослабвайки ястребичкото настроение. И въпреки че тя никога не постави под въпрос повишението на лихвената ставка през юли, нейното отношение към бъдещите перспективи за затегняване на данъчно-каматната политика се разминава. По-конкретно, в едно от своите изказвания Лагард заяви, че последващите повишения на лихвата все още са въпросителни. Въпреки това в последното й изказване нейната риторика се затегна малко повече: според нея, Европейската централна банка "има още много работа" по ограничаване на инфлацията, която все още е на твърде високо ниво.

Останалите членове на ЕЦБ се разделят на два лагера: условно "ястреби" и, съответно, "гълъби". Например, главата на Словенската централна банка Бостян Васле заяви, че базовата инфлация "остава висока и устойчива", затова монетарните власти "трябва да продължат да затегват политиката". Главата на Френската централна банка Франсоа Вилруа де Гало също се пожали за високото ниво на инфлацията и подкрепи допълнителното затегване на денежно-кредитната политика. Неговият колега от Германия - главата на Бундесбанк Йоахим Нагел, заяви, че лихвените проценти "трябва да се повишават и занапред", като добави, че все още е "прекалено рано да се каже колко много".

На страната на "ястреби" сценарий - и протоколът от юнското заседание на ЕЦБ. От текста на документа следва, че повишаването на лихвените проценти през юли (деветото от миналата година) вероятно няма да бъде последното. В протокола се посочва, че Управителният съвет може да разгледа възможността за повишаване на лихвените проценти "и след юли", ако това е необходимо.

На пазара няма единно мнение относно въпроса дали е необходимо да се затяга монетарната политика. От една страна, за продължителното повишаване на лихвените проценти говори базовата инфлация, която продължава да се държи на високо ниво (за разлика от общата инфлация, която намалява с активни темпове). Важно е да се напомни, че миналата седмица базовият индекс на потребителските цени за юни беше прегледан към повишение. Според първоначалната оценка, основният индекс на потребителските цени е нараснал с 5,4% през миналия месец. Докато според окончателните преброявания показателят беше прегледан до 5,5%. Интересно е, че именно базовата инфлация предизвиква особено съмнение сред представителите на европейския регулатор, затова този резултат е ясно в подкрепа на еврото.

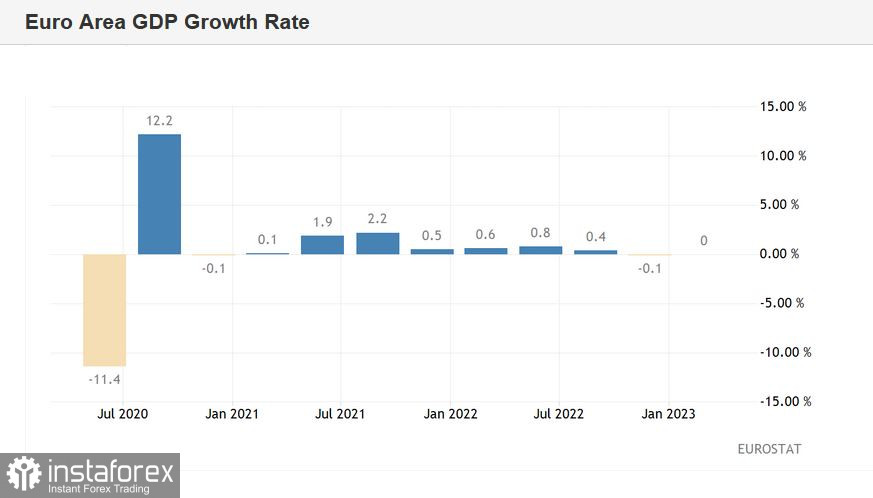

На другата чаша на везните се поставя слабият икономически растеж в европейския регион. Напомням, че според актуализираните данни, ВВП на еврозоната през първото тримесечие не се промени в сравнение с предходните три месеца. И въпреки че техническият рецес не беше потвърден (през юни се съобщи, че икономиката на региона е намаляла през първото тримесечие на 2023 г. с 0,1%, както и през четвъртото тримесечие на 2022 г.), толкова слабите резултати не спомагат за засилването на агресивното настроение.

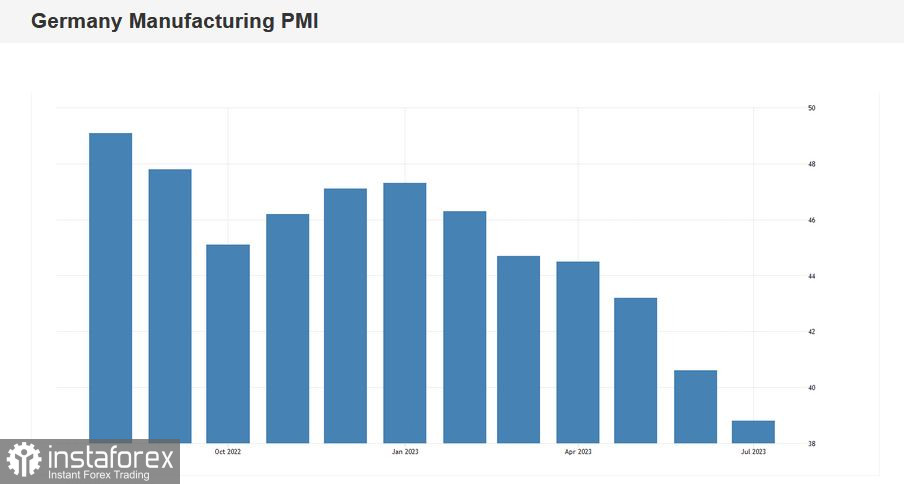

Разочароваха и публикуваните на тази седмица PMI и IFO индекси. По-конкретно, индексът за деловата активност в производствения сектор на Германия се срина до 38,8 точки - това е най-слабият резултат от май 2020 г., когато светът беше разлюлян от коронавирусната криза. Показателът продължава да бъде под ключовата отметка от 50 точки вече 13 месеца и активно намалява през последните три месеца. В същото време общият индекс на деловия климат IFO в Германия този месец се понижава до 87,3 точки (най-слабият резултат от октомври 2022 г.), въпреки прогнозата за растеж до 88,0 (през юни показателят беше 88,6). Индексът вече трети месец подред се понижава последователно.

Такива слаботини резултати могат да се отразят в риториката на ЕЦБ, особено предвид факта, че не всички представители на европейския регулатор в последно време правиха ястребови изказвания. Например, главата на гръцката централна банка Янис Стурнарас наскоро съобщи, че инфлацията номинално намалява, докато "по-нататъшното затегняване на паричната политика след повишението през юли може да навреди на икономиката". Неговият колега - шефът на италианската Централна банка Иниго Виското - изрази подобна позиция, добавяйки, че инфлацията може да спадне "по-бързо от прогнозите", затова "не трябва да се довежда ситуацията до рецесия" (като повишава лихвите още повече).

Интересно е, че някои от миналите "ястреби" започват да изразяват "гълъбови" сигнали. Това включва например Клаас Ноте, който наскоро изненада участниците на пазара с риториката си. Според него повишаването на лихвите след юли "не е окончателно решение и е предмет на дискусия".

Както виждаме, сред членовете на ЕЦБ няма единодушие относно бъдещите перспективи за усилване на паричната политика. Все пак, никой не се съмнява, че регулаторът ще увеличи лихвените проценти с 25 пункта утре. Що се отнася до последващата реторика, тук има интрига.

На моето субективно мнение ЕЦБ ще държи вратата отворена за бъдещи повишения, но ще акцентира върху факта, че текущият цикъл на усилване на политиката на паричните проценти е близо до приключване, а следващото (възможно) повишение на лихвените проценти ще бъде "извънредно" - само ако базовата инфлация остане на текущото равнище или започне да се ускорява. Такова формулиране, вероятно, ще повлияе върху еврото, тъй като по-рано Кристин Лагард достатъчно прозрачно намекваше за поддържане на ястребовата политика след заседанието през юли.