Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

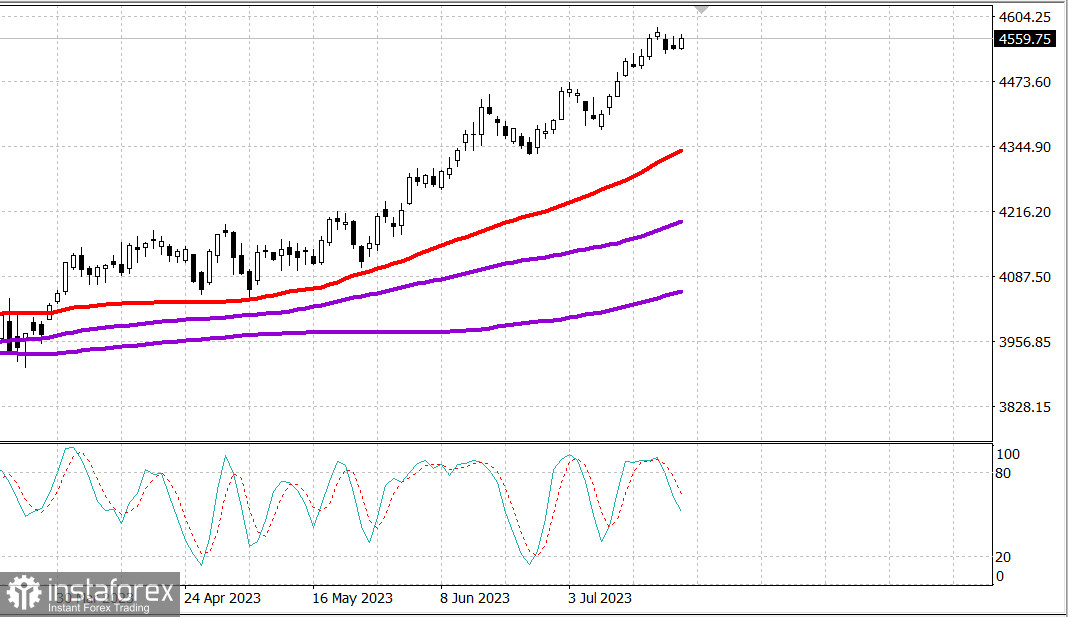

S&P500

Преглед на 25.07

Пазарът в САЩ: на върхове пред важни новини.

Главните индекси в САЩ се повишиха в понеделник: Дау +0,6% NASDAQ +0,2% S&P500 +0,4%

S&P500 4556 диапазон 4510 - 4590

Основните индекси се повишиха вчера преди напрегната седмица събития, влияещи върху пазара. Индустриалният индекс Дау Джоунс продължи своя дванадесети пореден ръст, тъй като множество акции на "сините фишове" показват по-висок ръст.

Тази седмица участниците на пазара ще получат значителен обем отчети, в ръководството на Alphabet ( GOOG 121,88, +1,57, +1,3%) и Microsoft ( MSFT 345,11, +1,34, +0,4%) след затварянето във вторник и Meta Platforms ( META 291,61, -2,65, -0,9%) след затварянето в сряда.

Няколко централни банки ще обявят политически решения, включително Федералната резервна система в сряда, Европейската централна банка в четвъртък и Банката на Япония в петък. Скорошните успехи са частично обусловени от мнението, че Федералната резервна система е близо до приключване на повишаването на лихвените проценти, затова участниците ще следят с интерес коментарите, които ще придружават решението на FOMC в сряда.

Участниците ще бъдат фокусирани и върху важните икономически данни тази седмица, върху които ще се съсредоточи вниманието в петък, когато ще бъде публикуван юнският доклад за личните приходи и разходи, в който се представят предпочитаните индикатори на Федералната резервна система за инфлацията (PCE ценовите индекси и базовият PCE ценов индекс).

В понеделник по-съобразен подход към покупките се отрази в нисък обем и смесена картина на повишаването и падането на цените, като растящите акции се откъснаха от тренията на NYSE, а падащите акции превъзхождаха растящите на NASDAQ.

Девет от 11 сектора в индекса S&P 500 показаха растеж. Енергетиката (+1,7%) показа най-добрите резултати, благодарение на растежа на Chevron ( CVX 161,82, +3,13, +2,0%), който заяви, че очаква печалбата на акция във второто тримесечие да надмина съгласувания консенсус, и на растежа на цените на петрола (78,83 дол./барел, +1,78, +2,3%). Секторът на финансите (+1,0%) и недвижимостта (+1,0%) също бяха впечатляващи.

От друга страна, секторите на комуналните услуги (-0,3%) и здравеопазването (-0,2%) се оказаха в долната част на списъка.

Казначейските задължения започнаха сесията с растеж след публикуването на обезсърчителни предварителни данни за PMI в производствения и услуговия сектор през юли за еврозоната. В същото време предварителните юлски наблюдателни индекси за икономическата активност на S&P Global в производствения сектор и услуговият сектор в САЩ бяха смесени, показвайки някакво подобрение в производствения сектор спрямо юни, докато активността в услуговият сектор се намали малко спрямо юни.

Рентабилността в крайна сметка се приближава до своите дневни максимуми, тъй като пазарът се справи добре с търговията на 2-годишни облигации и се подготвя за търговията на 5-годишни облигации на стойност 43 милиарда долара във вторник. Рентабилността на 2-годишните облигации се повиши с три базисни пункта до 4,88%, а на 10-годишните облигации се повиши с един базисен пункт до 3,86%.

- Nasdaq Composite: +34,3% от началото на годината

- S&P 500: +18,6% от началото на годината

- Ръсел 2000: +11,6% от началото на годината

- S&P Midcap 400: +11,5% от началото на годината

- Dow Jones Industrial Average: +6,8% от началото на годината

Преглед на икономическите данни:

- Юли S&P Global US Manufacturing PMI - предварителна прогноза 49,0; предишна стойност 46,3

- Юли S&P Global US Services PMI - предварителна прогноза 52,4; предишна стойност 54,4

За вторник участниците на пазара ще получат следните икономически данни:

- 09:00 източноевропейско време: индекс на цените на жилищата FHFA за май (предишният 0,7%)

- 09:00 източноевропейско време: майският индекс на цените на жилищата S&P Case-Shiller (консенсус -1,9%; предишният -1,7%)

- 10:00 източноевропейско време: потребителско доверие за юли (консенсус 111,5; предишният: 109,7)

Енергетика: Цената на петрола се повиши до 83 долара за барел надутрин във вторник

Германия инвестира 20 милиарда евро в производството на чипове в страната.

Промишленото PMI на еврозоната намаля под 50 до 48,9

Заключение: Пазарите очакват важни новини от сряда до петък - следим внимателно.

Михаил Макаров, още повече анализи: