Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

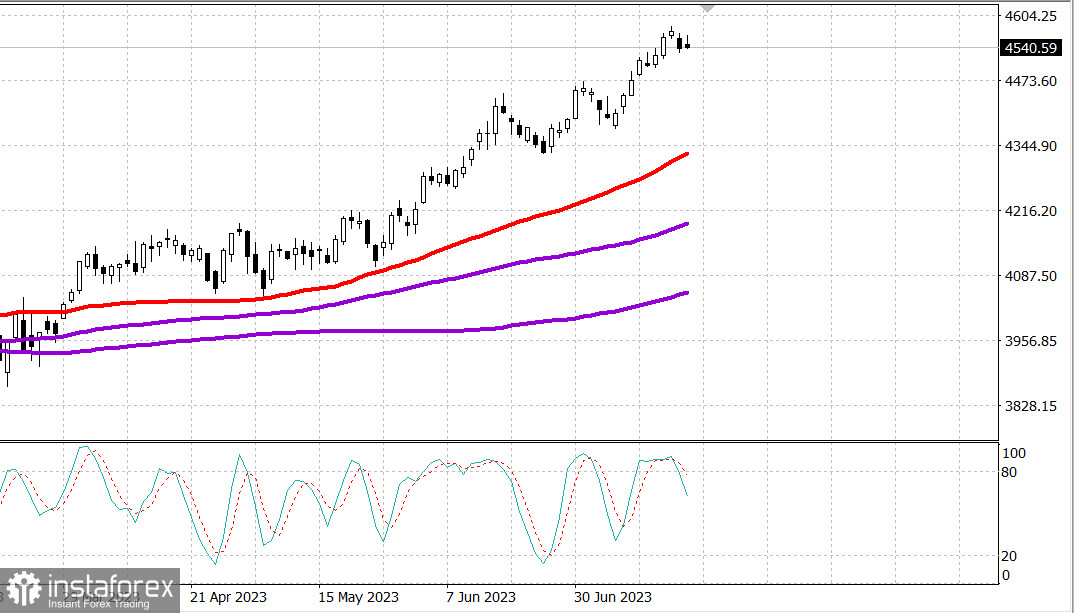

S&P500

Преглед - 24.07

Пазарът в САЩ: Седмица с важни новини.

Основните индекси в САЩ почти не се промениха при приключването на седмицата: Дау +0,2% NASDAQ 0% S&P500 +0,2%

S&P500 4537 в диапазона 4490 - 4580

Фондовият пазар показа смесена сесия. Нямаше общ интерес к продажби, но и голям интерес к покупки, тъй като участниците на пазара очакваха плътен график на отчетите за доходите през новата седмица, където ще бъдат представени резултатите от Alphabet (GOOG 120,31, +0,78, +0,7%) и Microsoft (MSFT 343,77, -3,10, -0,9%) във вторник и Meta Platforms (META 294,26, -8,26, -2,7%) в сряда. Освен това, през новата седмица ще се проведат заседания на Федералния резерв, Европейската централна банка и Банката на Япония. Икономическият календар, от своя страна, ще включва редица ключови публикации, първоначалния доклад за БВП за второто тримесечие и доклада за личните доходи и разходи за юни, който ще включва предпочитания индикатор на инфлацията на Федералния резерв във формата на базовия индекс на цените PCE.

Въпреки това, пазарът като цяло се държеше добре, въпреки някои относителни слабости в категорията големи капитализации. ETF Vanguard Mega Cap Growth (MGK) спадна с 0,2%, докато ETF Invesco S&P 500 Equal Weight (RSP) се повиши с 0,1%. S&P 500 с капитализация, теглена по пазарна стойност, приключи без промени. DJIA приключи малко надолу, което бе достатъчно за десетото му поредно покачване.

В петък ценовото движение показа разширяване на покупателската активност, което доведе до повишение на акциите извън технологичния сектор и акциите със стойностен профил. Индексът на стойностите в индекса Russell 3000 се повиши с 0,2%, докато индексът на растежните акции в индекса Russell 3000 спадна с 0,2%.

Акциите на полупроводниците бяха още един източник на сила, възстановяващи се от вчерашните си загуби. Индексът на полупроводниците PHLX се повиши с 1,0%.

Компонент Dow American Express ( AXP 170,22, -6,89, -3,9%), от друга страна, беше забелязано конкретно отстъпление, след като съобщението за приходи и загуби отчете сериозни загуби, които показват по-ниски приходи от очакваното и значително увеличение на кредитните загуби.

Приблизително половината от секторите на S&P 500 приключиха с ръст, водени от комунални услуги (+1.5%), здравеопазването (+1,0%) и енергетиката (+0,8%). Секторите на комуникациите (-0.5%) и индустрията (-0.5%) бяха в долната част на списъка заедно с финансовите сектори (-0.3%) и информационно-комуникационните технологии (-0.3%).

Разнообразието на пазара също отразява смесени действия. Акциите на растежа бяха приблизително на едно равнище с падащите в NYSE, докато падащите превъзхождаха със 11 на 10 растящи на Nasdaq.

Напомняме, че специалното пребалансиране на Nasdaq 100 влиза в сила преди отварянето в понеделник.

- Nasdaq Composite: +34,1% от началото на годината

- S&P 500: +18,2% от началото на годината

- Ръсел 2000: +11,3% от началото на годината

- S&P Midcap 400: +11,3% от началото на годината

- Индустриалният индекс Доу Джоунс: +6,3% от началото на годината

Преди да започне седмицата, участниците на пазара ще получат следните икономически данни:

- 9:45 източно време: юли международен производствен PMI на S&P Global US - предварителен (предишен 46,3) и международен услуги PMI на S&P Global US (предишен 54,4).

Енергетика: Цената на петрола се държи малко над 80 долара - Brent на 80,70 долара

Приложението Threads загуби 70% от активните дневни потребители за 2 седмици.

Заключение: Пазарът очаква важни новини във втората половина на седмицата. Търговията зависи от новините.

Михаил Макаров, още повече анализи: