Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

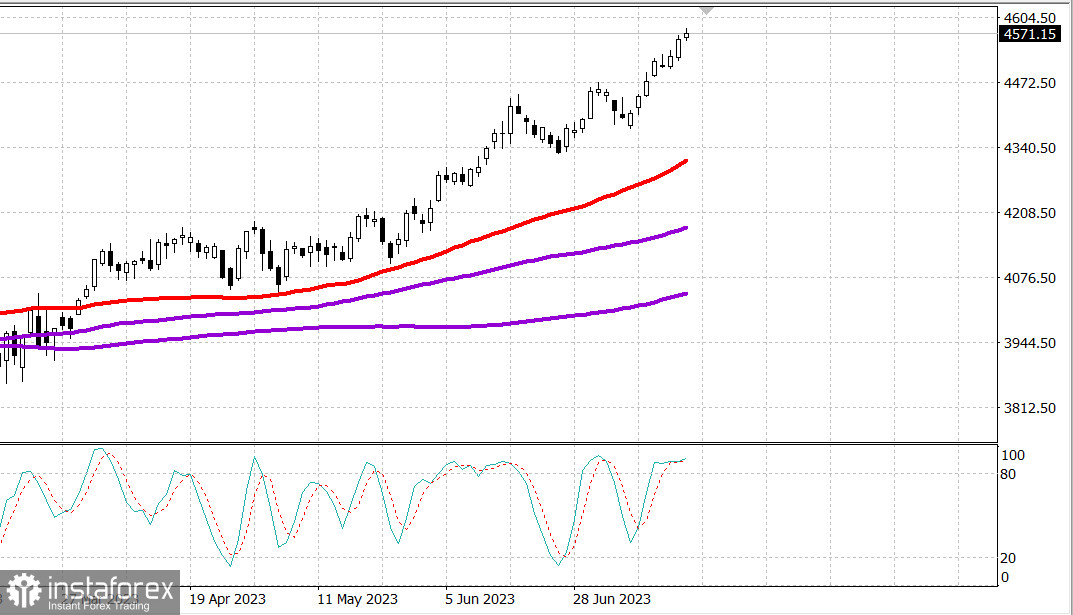

S&P500

Преглед на 20.07

Пазар на САЩ: Признаци на изтощение.

Основните индекси на САЩ се покачиха умерено в сряда: Дау +0.4% NASDAQ +0.1% S&P500 +0.3%

S&P500 4567 обхват 4530 - 4600

В сряда основните индекси проявиха някаква променива динамика, но затвориха с умерен растеж и показаха продължаващо неодобрение към спада. Nasdaq се колебаеше около нивото на отварянето си, изоставайки от конкурентите си поради относителната слабост на някои компании с голяма капитализация и във връзка с някаква несигурност преди представянето на отчетите за печалбата след затварянето от Tesla ( TSLA 291,26, -2,08, -0,7%) и Netflix ( NLFX 477,59 , +2,79, +0,6%).

Като цяло, участниците на пазара продължаваха да се надяват, че икономиката няма да претърпи сериозен спад и растежът на доходите ще се върне през втората половина на годината. Липсата на съгласуван интерес към продажбите, въпреки призивите за оттегляне след голямото скок, който започна годината, продължаваше да служи като допълнителна подкрепа, като привличаше активност от покриване на къси позиции и привличаше пари от страха отпускане на още по-нататъшен ръст.

През сряда имаше много корпоративни новини, свързани с приходите; но компанията Apple (AAPL 195,10, +1,37, +0,7%) привлече допълнително внимание след съобщение на Bloomberg, че провежда вътрешно тестване на инструментите за изкуствен интелект.

Относно печалбата, Goldman Sachs (GS 340,55, +3,28, +1,0%) надминава очакванията, въпреки пропускането на обичайния приход във второто тримесечие, както и JB Hunt (JBHT 195,23, +7,06, +3,8%), която показа значителен ръст, въпреки спада при товарните превози, но с събирането на запасите на клиентите отбелязваме някои подобрения.

Northern Trust (NTRS 81,28, +9,58, +13,4%), M&T Bank (MTB 138,10, +3,34, +2,5%), Western Alliance (WAL 46,42, +3,35, +7,8%) и US Bancorp (USB 38,91, +2,36, +6,5%) са водещите след публикуването на своите финансови отчети. Акциите на други финансови компании също се повишиха. Индексът SPDR S&P Regional Banking ETF (KRE) нарасна с 3,1%, а SPDR S&P Bank ETF (KBE) се увеличи със 2,7%.

Само три сектора от S&P 500 приключиха със загуби: материали (-0,5%), информационни технологии (-0,3%) и промишленост (-0,1%), докато секторите недвижими имоти (+1,1%) и комунални услуги (+1,0%) показаха най-голям ръст.

Задълженията на съдебната камара се увеличиха. Доходността на 2-годишните облигации намаля с една базисна точка до 4,75%, а доходността на 10-годишните облигации намаля с пет базисни точки до 3,74%, в резултат на някои благоприятни данни за инфлацията от Великобритания и по-слаби от очакваните данни за строителството на жилища и разрешенията за строителство през юни. В светлината на това, повторното предложение на 20-годишни облигации в размер на 12 милиарда долара се сблъска със слабо търсене.

- Nasdaq Composite: +37,2% от началото на годината

- S&P 500: +18,9% от началото на годината

- Ръсел 2000: +12,7% от началото на годината

- S&P Midcap 400: +12,2% от началото на годината

- Промишлен индекс Dow Jones: +5,8% от началото на годината

Преглед на икономическите данни:

- Седмичният индекс на заявките за ипотечни кредити MBA нарасна с 1,1% след увеличение с 0,9% седмици преди, като заявките за рефинансиране нараснаха с 7,0%, а заявките за покупка се намалиха с 1,0%.

- Общият брой на новоизградените обекти намаля с 8,0% спрямо предходния месец до годишен показател сезонните колебания взети предвид 1,434 милиона (консенсус 1,475 милиона), като броят на новоизградените обекти за семейството намаля във всички региони, освен в Запада (+4,6%), след преразглеждане на 1,559 милиона (от 1,631 милиона) за май. Броят на строителните разрешителни намаля с 3,7% спрямо предходния месец до годишен показател сезонните колебания взети предвид 1,440 милиона (консенсус 1,472 милиона), като броят на разрешителните за строеж на семейни къщи огледално се съхрани или показа положителен резултат във всички региони след преразглеждане в посока на увеличение на 1,496 милиона (от 1,491 милиона) за май.

- Ключовият извод от доклада е, че по-високите разходи за финансиране създават препятствия за строителите и не позволяват на пазара на имоти с ограничено предлагане да се активизира.

- Седмичните запаси на сурова нефт EIA показват намаление с 708 000 барела след увеличение със 5,95 милиона барела седмица преди.

През четвъртък, пазарните участници ще получат следните икономически данни:

- 8:30 източно време: Седмични начални заявки (консензус 240 000; предишни 237 000), продължаващи заявки (предишни 1,729 милиона) и юлското проучване на Федералния резервен банк на Филаделфия (консензус -9,0; предишни -13,7)

- 10:00 източно време: Продажби на вторичния жилищен пазар за юни (консензус 4,25 милиона; предишни: 4,30 милиона) и водещи показатели за юни (консензус -0,6%; предишни: -0,7%).

- 10:30 източно време: Седмични запаси на природен газ (предишно +49 милиарда кубични фута)

Енергетика: Цена на Brent петрол 79,50 долара.

Годишната инфлация в ЕС намаля до 5,5% през юни, спрямо 6,1% месец по-рано. Основната инфлация е 5,5%

Китайската централна банка запазва лихвената си ставка от 3,55%

Спирането на сделките със зърно в Черно море доведе до 7% повишение на цените на пшеницата на борсата в Чикаго. Индия планира да ограничи износа на растително масло по същата причина.

Извод: Корекцията на пазара в САЩ е доста вероятна. Очакваме доклада за заетостта днес.

Михаил Макаров, още повече анализи: