Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

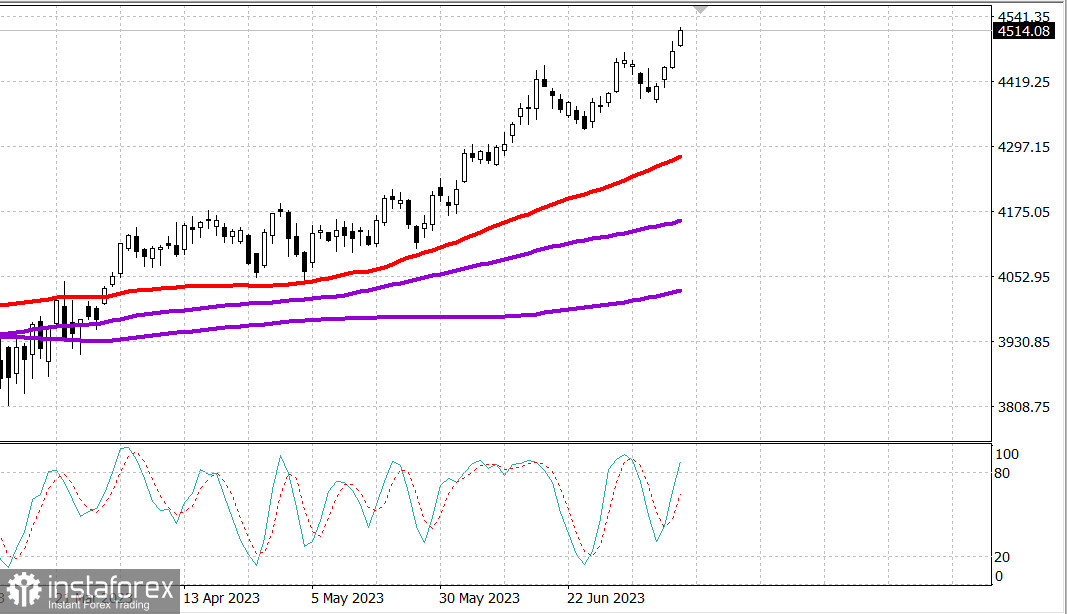

S&P500

Преглед на 14.07

Пазар на САД: Нов максимум за годината.

Главните индекси на САД се повишаваат во четврток: Дау +0,2% НАСДАК +1,5% S&P500 +0,7%

S&P500 обсег 4511 4970 - 4550

Беше уште еден силен ден за акциите. S&P 500 се затвори над 4500, а Nasdaq Composite на крајот се затвори близу до нивните дневни максимуми, додека индексот на индустриски акции Дау Џонс заостана. Добивките од мега-капитализацијата ги засилија резултатите на индексите, но и многу акции беа дел од ралиот.

Позитивното движење на цените беше предизвикано од верата дека економијата може да избегне блокада и дека ФРС е блиску до завршувањето на подигнувањето на каматите. Оваа вера беше потврдена со подобри, од очекуваните, економски податоци следечки го вчерашниот одчет за индексите на потрошувачките цени.

Кратко казано, индексът на производителските цени се повиши с 0,1% спрямо предишния месец през юни (консенсус 0,2%) след преразглеждане в посока на намаление с 0,4% (от -0,3%) през май. Индексът на крайния търсещ пазар, без хранителни продукти и енергия ("основен PPI"), също се повиши с 0,1% спрямо предишния месец (консенсус 0,2%), след преразглеждане в посока на намаление с 0,1% (от 0,2%) през май.

Годишното увеличение на индекса на производителските цени за крайния търсещ пазар е само 0,1%, докато индексът на производителските цени за крайния търсещ пазар без хранителни продукти и енергия се повиши с 2,4%.

Първоначалните искания за безработица за седмицата, завършила на 8 юли, намаляха с 12 000 до 237 000 (консенсус 247 000), докато броят на продължаващите искания за безработица за седмицата, завършила на 1 юли, се увеличи с 11 000 до 1,729 милиона.

Казначейските облигации се покачиха в резултат на индекса на потребителските цени, следутрешните данни. По-късно през деня, повишеният пазарен интерес към казначейските облигации се съчета със Skу 500 и Нск стоков индекс, до по-високите производстви. Доходността на двугодишните облигации намаля с 12 базисни точки до 4,61%, а доходността на десетгодишните облигации намаля с 10 базисни точки до 3,76%. Индексът на щатския долар се понижи под 100,00, като спадна с 0,7% до 99,78.

Доброто настроение също беше подкрепено от показването, по-добро от очакваното, на резултатите за второто тримесечие и прогнозите на Delta Air Lines ( DAL 47,71, -0,24, -0,5%) и PepsiCo ( PEP 187,53, +4,36, +2,4%), както и от новините, че Exxon Mobil ( 104,54 XOM , -1,95, -1,8%) ще придобие Denbury ( 86,64 DEN , -1,11, -1,3%) в сделката по акциите.

Акциите на полупроводници и малки компании бяха очевидни източници на сила, което отразява положителните икономически перспективи на пазара. Индексът PHLX Semiconductor се повиши с 2,4%, а Russell 2000 - с 0,9%.

Акциите на банките също се повишиха преди приходните отчети на JPMorgan Chase (JPM 148,87, +0,72, +0,5%), Wells Fargo (WFC 43,71, +0,45, +1,0%) и Citigroup (C 47,68, +0,30, +0,6%). SPDR S&P Regional Banking ETF (KRE) и SPDR S&P Bank ETF (KBE) нараснаха с 1,7% вчера.

Само двата от 11-те сектора на S&P 500 записаха загуби - енергетиката (-0,5%) и здравеопазването (-0,01%), докато секторите комуникации (+2,3%), информационните технологии (+1,5%) и потребителските стоки (+1,5%) и плюс секторите телекомуникации (+1,1%) се наредиха в горната част на класацията. Обемът на NYSE обаче беше по-нисък от средното.

- Nasdaq Composite: +35,1% от началото на годината

- S&P 500: +17,5% от началото на годината

- S&P Midcap 400: +11,1% от началото на годината

- Ръсел 2000: +10,8% от началото на годината

- Dow Jones промишлен индекс: +3,8% от началото на годината

Преглед на икономическите данни:

- Индексът на цените на производителите се повиши с 0,1% спрямо предходния месец през юни (консенсус 0,2%), след преразглеждане на намалението от 0,4% (от -0,3%) през май. Индексът на производителските цени без хранителните продукти и енергия ("базовият PPI") също нарасна с 0,1% спрямо предходния месец (консенсус 0,2%), след ревизия на намаление от 0,1% (от 0,2%) през май.Годишният растеж на индекса на производителските цени беше само 0,1%, докато индексът на производителските цени, без хранителните продукти и енергия, нарасна с 2,4%.

- Основният извод от доклада е, че инфлационното налягане в търговията на едро се намалява ясно, което трябва да се отрази положително на печалбата за компаниите, които могат да поддържат цените на продажбата.

- Основният извод от доклада е осъзнаване, че първоначалните искания за безработни помощи са значително по-ниски от нивата по време на рецесията, което отразява стабилното състояние на пазара на труда, което подкрепя растежа на потребителските разходи и смятането за меко кацане.

Преди края на седмицата пазарните участници ще получат следните икономически данни:

- 8:30 източно време: вносни цени за юни (предишни -0,6%), вносни цени без петрол (предишни -0,1%), износни цени (предишни -1,9%) и износни цени без селско стопанство (предишни -1,8%).

- 10:00 източно време: прогнозно проучване на потребителското настроение, проведено от Университета в Мичиган през юли (консенсус 65,6; предишно 64,4)

Енергетика: Цената на петрола Brent се повиши над 81 долара - 81,40 долара.

Дефицитът в бюджета на САЩ през юни е 228 милиарда долара - над прогнозата.

Индия може да ограничи рязко износа на ориз поради лошите прогнози за близката година. Дялът на Индия в световната търговия с ориз е 40%.

Лоши новини от Китай: Износът през юни рязко намаля с 12% на година - след намалението през май. Намаля и вносът с 6.5% на година. Икономиката на Китай се сблъсква с трудности.

Заключение: Пазарът на САЩ показва сила - но ние трябва да видим истинска корекция към растежа и само тогава да правим покупки.

Михаил Макаров, още повече анализи: