Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

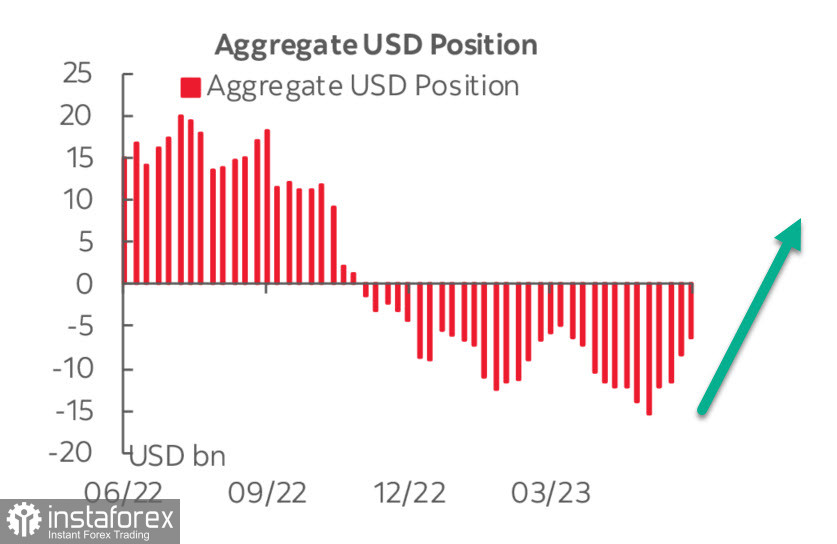

Последният доклад на CFTC показва, че инвеститорите продължават да намаляват общата чиста позиция в щатски долари за четвърта поредна седмица. Намалението за отчетната седмица е 1,9 млрд., късата позиция е 6,4 млрд., което е най-ниското ниво за 11 седмици.

Търсенето на риск намалява тази седмица, като една от причините е разочарованието на пазара от липсата на новини от Китай, които да подкрепят търсенето. След като НБК намали лихвените проценти миналата седмица, се очакваше в петък да бъдат обявени стимулиращи мерки, които да подкрепят икономиката на страната след продължителен период на ограничения заради коронавируса. Въпреки това, Госсъветът завърши последното си заседание в петък без каквито и да било новини, просто заяви, че правителството изучава нови мерки, които ще бъдат приети "навреме".

Липсата на новини за стимулиране на китайската икономика доведе до намаление на фондовите индекси на АТР страните и натиск върху суровинните валути, както и до падане на глобалните доходности.

Доларът на САЩ започна седмицата с ръст, намаленото търсене на риск повиши търсенето на долар като защитен актив, а допълнителен фактор беше ослабването на юана. Очакваме, че в дългосрочен план доларът на САЩ, въпреки вероятното приключване на цикъла на повишаване на лихвите от Федералния резерв, ще се заздрави в контекста на измиването на излишната ликвидност от пазарите и широкото намаляване на търсенето на риск.

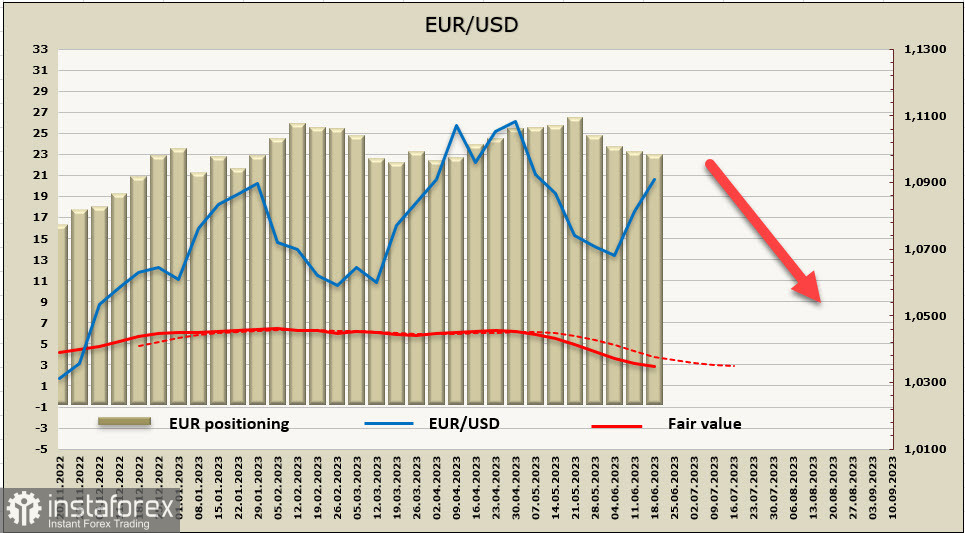

EUR/USD

Ястребините резултати от заседанието на Европейската централна банка миналата седмица подкрепиха търсенето на евро. Към тези резултати следва да се отнесе не само повишаването на лихвените проценти с 0,25%, което се очакваше, а по-скоро преразглеждането на прогнозите за инфлацията. Прогнозата за базовата инфлация HICP за 2023 г. е повишена от мартовата прогноза от 4,6% до 5,1%, а за 2024 г. - от 2,5% до 3,0%.

Както следствие на коментарите на главата на ЕЦБ Лагард и повишението на прогнозите, пика на лихвените лихви беше преразгледана. Сега пазарите са уверени, че ще има още едно повишение на лихвите през юли и че ще бъде постигнат пик от 4% към декември. Тъй като очакванията за Федералния резерв са за завършване на цикъла, не е изненадващо, че еврото на този фон започва да изглежда по-силно.

Чистата къса позиция по евро намаля с 692 млн. през отчетната седмица до 20,48 млрд., намаляването се отбелязва за четвърта поредна седмица, но биковото превъзходство е толкова значително, че все още не може да се говори за обръщане. Прогнозната цена е насочена надолу.

Предполагаме, че EUR/USD няма да успее да развие възходящ импулс. Явно ястребино заключение от заседанието на ЕЦБ не помогна на еврото да постигне локален максимум от 1.1086, а от текущите нива е по-вероятно да започне движение на юг. Предполагаме, че ближайшата цел ще бъде обновяване на локалния минимум от 1.0635, за по-дълбоко понижение все още няма основание, затова долната граница на диапазона от 1.0517 е малко вероятно да бъде тествана през следващата седмица.

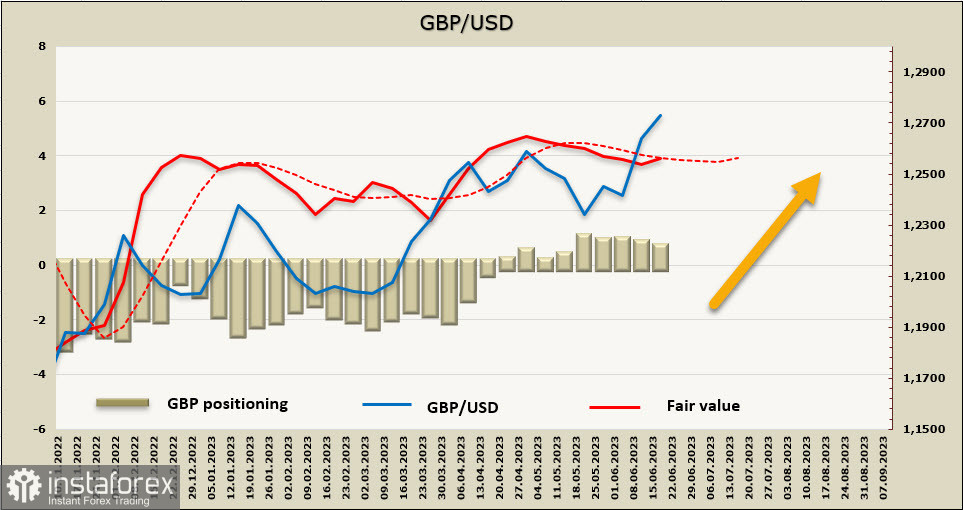

GBP/USD

В четвъртък Банкът на Англия ще обяви резултатите от следващото заседание по кредитно-валутната политика.

След като Федералната резервна система и Европейската централна банка повишиха лихвените проценти и засилиха ястребината насоченост в позициите си, пазарите очакват, че и Банкът на Англия ще действа по-агресивно. Прогнозира се, че лихвеният процент ще бъде повишен с 0,25% до 4,75%, а в коментарите ще бъде ясно изразен ястребината насоченост.

След майското заседание на BoE неочаквано се оказа, че инфлацията и темповете на растеж на заплатите са по-високи от прогнозите. Тъй като по-рано Банката на Канада и РБА повишиха лихвите, въпреки очакванията на пазара, то настроенията към лирата станаха забележително бикови, тъй като икономиката на Великобритания се държи по-добре, което засили натиска върху Банката на Англия. Фактът, че лихвата ще бъде повишена, се смята за решено.

Последният доклад за пазара на труда като цяло се оказа по-силен от очакванията и подчертава, че пазарът на труда във Великобритания остава под огромно натискане. Растежът на заплатите без премии се увеличи до 7,2% (в сравнение с 6,7% месец по-рано) при ускоряване на растежа на заплатите в частния сектор. Също така безработицата намаля до 3,8% след растежа през последните месеци.

Данните за инфлацията за май ще бъдат публикувани в сряда, преди заседанието на BoE, и ще бъдат от голям интерес, тъй като данните за април са по-високи от прогнозите. През април базовата инфлация нарасна с 1,22% месечно, което е най-високият ръст за последните десетилетия.

Следователно, търсенето на лира в момента е високо, тъй като пазарите са настроени на ястреби изненада от BoE. Пазарните прогнози за лихвената ставка в момента предвиждат връх на ниво 5,75%, в сравнение с 4,80% преди един месец.

В същото време чистата дълга позиция по GBP намаля с 438 млн. до 531 млн. през отчетната седмица, биковата преднина е минимална, което означава, че спекулативното позициониране не подкрепя текущото краткосрочно търсене на лира. Изчислената цена е близо до дългосрочната средна и няма да се издигне над нея.

Миналата седмица предположихме, че лирата ще завърши своя ръст под предишния локален максимум от 1,2678, но поради очакванията за решението на Банката на Англия, лирата се издигна значително над техническия праг от 1,2754. Ако Банката на Англия подкрепи тази настройка, лирата може да започне да се движи към психологическия праг от 1,30, но ако се ориентираме към фючърсния пазар, слабото търсене може да указва, че големите играчи не очакват взривен ръст.

Предполагаме, че в близко бъдеще мечовата настройка ще победи, тъй като пълненето на сметката на Казначейството на САЩ след повишаването на тавана на държавния дълг ще доведе до отток на излишната ликвидност от пазарите и закономерно ще допринесе за заздравяването на щатския долар.